(報告出品方/作者:國盛證券,丁逸朦、江瑩)

一、政策支持+供給湧現,催生遠期廣闊空間

1.1 復盤電動車行業:自主品牌車企份額提升,重塑供應鏈體系

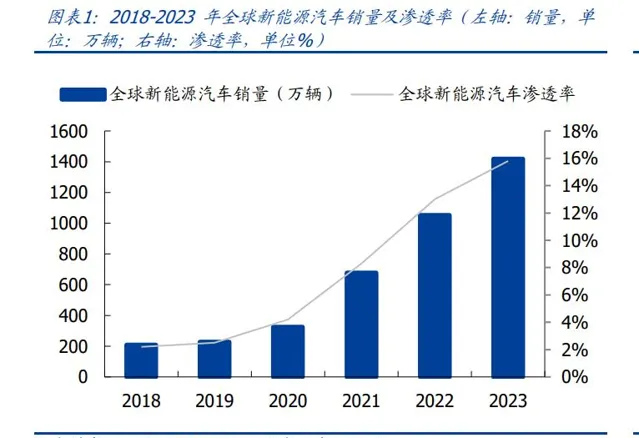

復盤新能源汽車發展,主要分為三個階段:政策驅動→供給驅動→需求驅動。2023 年, 全球新能源汽車銷量為 1418 萬輛,同比增長 35%,滲透率為 15.8%,同比增長 2.8pct, 其中中國新能源汽車銷量為 950 萬輛,同比增長 38%,滲透率為 32%,同比增長 6pct。 1)政策驅動:2019 年之前,新能源車行業處於發展初期,國內推出「雙積分政策」等 激勵性政策,引導新能源汽車高質素發展; 2)供給驅動:2019-2021 年,補貼政策逐步退坡,但特斯拉在上海建廠+車企不斷推出新車型,培育消費者認知,奠定新能源車發展趨勢; 3)需求驅動:2021 年至今,消費者已經認可新能源車的駕駛體驗,同時供應鏈趨向於 成熟,新能源車的性價比不斷凸顯,市場逐步下沈,轉向市場需求驅動。

國內自主品牌車企不斷彎道超車,競爭格局從「一超」到「兩超」到「兩超多強」。 1)「一超」:2021 年,特斯拉銷量 94 萬輛,同比增長 85%; 2)「「兩超」:2021 年,憑借混動優勢,比亞迪新能源汽車銷量為 60 萬輛,同比增長 218%, 市占率高達 17%,已連續 9 年蟬聯國內新能源車銷冠。特斯拉和比亞迪已經成為國內新 能源車市場的領軍企業; 3)「「兩超多強」:新能源車滲透率持續提升,市場擴容,吸引新勢力車企、互聯網企業不 斷挖掘使用者細分需求,打造爆款車型。2023 年,理想汽車交付量為 38 萬輛,同比增長 182%;蔚來交付量為 16 萬輛,同比增長 31%;小鵬汽車交付量為 14 萬輛,同比增長 17%;零跑汽車交付輛為 14 萬輛,同比增長 29%。此外,AITO 問界 2023 年全年累計 交付 9.4 萬輛;小米 SU7 釋出 28 天已交付 5781 輛,預計 2024 年內至少交付 10 萬台, 全年交付量沖刺 12 萬輛。 汽車供應鏈體系重塑,國內企業話語權增強。在傳統燃油車時代,全球汽車及汽車零部 件產業形成車企-Tier1-Tier2,乃至 Tier3 的金字塔式供貨結構,但國內汽車工業起步較 晚,因此國內零部件企業基本為 tier2/3,話語權弱、配套價值量小、盈利水平低。隨新 能源車時代的到來,車企往往傾向於選用成本更低、產品叠代更快的供應商,同時國內 車企的崛起為零部件企業的發展提供機遇,因此國內零部件企業逐步成為 tier1,迎來發 展的黃金時代。

1)零部件板塊估值中樞提升:2018-2019 年,板塊 PE-TTM 較低,2019 年之後,板塊 PE-TTM 大幅提升,主要系國內零部件企業從產業鏈 tier2/3 成長為 tier1 企業,話語權不 斷增強,預計未來將會快速發展。

2)繫結新能源頭部車企,零部件企業業績開啟高速增長:2019-2023 年,板塊營收由 7342 億元增長至 8932 億元,CAGR+5%;歸母凈利潤由 213 億元增長至 405 億元, CAGR+17%,主要系 1)成為 tier1 之後,國內零部件企業配套價值量提升、同時規模效 應增強盈利水平;2)國內汽車及零部件市場快速發展,不斷孕育出龍頭企業。

3)增量的零部件環節市場空間快速擴張,孕育出龍頭企業:新能源車的增量零部件主要 是電池和熱管理兩個環節,主要系新能源車新增電池,且沒有發動機,需要額外增加電 池熱管理及制熱系統,代表性企業分別為寧德時代、三花智控。2019-2023 年,寧德時 代營收 CAGR+72%,歸母凈利潤 CAGR+76%;三花智控營收 CAGR+21%,歸母凈利潤 CAGR+20%。

1.2 展望機器人行業:百花齊放,產業量產曙光顯現

目前行業尚未有大規模量產,依舊處於政策驅動階段。政府對機器人行業的發展愈加重 視,專註於機器人核心技術的突破。從 23 年到 24 年,工業和資訊化部等部門出台了一 系列政策來促進機器人產業的發展。

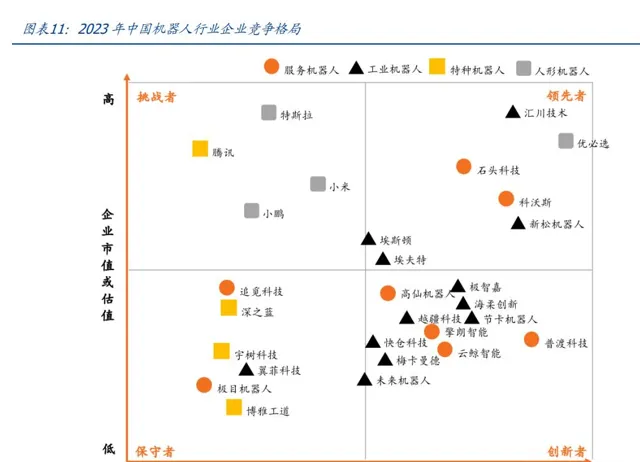

競爭格局:車企、互聯網企業、初創企業紛紛布局機器人賽道。目前看,機器人產業主 要參與者有三類企業: 1)車企:人才、資源豐厚,且具備供應鏈基礎。代表企業有特斯拉、小鵬,這類企業在 生產整車時已經整合了相關供應鏈,未來為機器人量產奠定基礎; 2)互聯網企業:人才、資源豐厚,且具備軟件、模型開發能力。代表企業有小米、科大 訊飛等,這類企業具備軟件、大模型等開發能力,未來有望提升產品效能; 3)初創企業:深耕機器人賽道,積累深厚。代表企業有優必選、智元等,這類企業專心 深耕機器人賽道,已有較深厚的行業經驗,未來有望加速推進機器人產品商業化落地。

百花齊放,未來行業集中度有望逐步提升。參照新能源車發展趨勢,前期有望以特斯拉 為代表,推出機器人產品,挖掘使用者需求,培育使用者認知;之後,相較汽車,機器人的 套用場景更多元,不同供應商有望卡位不同價位、不同的細分套用場景,樹立品牌形象, 建立使用者黏性;但隨大模型的套用與開發,機器人的通用性預計越來越高,可以適用多個套用場景,從而提升行業集中度。

機器人的主要構成有電機、絲杠/減速器、傳感器,單機價值量較車端均有提升。以特斯 拉人形機器人 Optimus 為例,截至 2024 年 1 月,其整體 BOM 成本中,關節部件占比最 高,約 56.9%。關節部件的主要組成部份包括電機、執行器、減速器傳感器等。未來機 器人的降本措施主要有兩種:1)改變技術方案,在部份精度要求較低的關節使用性價比 更高的零部件;2)提升國內零部件企業的供應份額。

國產供應鏈將充分受益於機器人行業的發展。參照新能源車產業發展途徑,機器人產業 的發展將體現在兩方面:1)增量零部件的市場空間快速增長:機器人為其零部件(電機 -絲杠/減速器-傳感器等)都再次打造了新的產業發展曲線;2)降本訴求帶動國內企業份額快速提升:如絲杠、減速器、傳感器等領域,原有技術壁壘高,多被外企壟斷,目前 機器人帶動市場空間增長,同時對技術要求有所降低,降本需求迫切,因此國內企業有 望提升市場份額。 機器人產業空間廣闊,遠期對應空間百億美元級別。從機器換人的角度來看,由於人口 老齡化、勞動力人口下降和人力成本上升等問題,人形機器人的套用前景廣闊。根據【人 形機器人產業研究報告】預測,2029 年中國人形機器人市場規模將達到 750 億元,將占 世界總量的 32.7%,到 2035 年有望達到 3000 億元規模。馬斯克預測未來人形機器人需 求量可達 100 億台甚至以上,遠期對應空間百億美元級別。

二、機器人整機:AI 大模型賦能,通用化能力豐富套用場景

目前機器人供給也不斷湧現,開發多類套用場景需求。機器人的主要需求在於移動和操 作需求,對於重移動需求輕操作需求的領域而言,可以使用技術難度和成本更低的非人 形機器人;對於需要高操作精度的領域而言,可以使用人形機器人。 非人形機器人:通常包括輪式、足式和輪足機器人。優勢在於:1)移動效率高:輪式可 高移動速度且耗能低,足式優點在於越障能力;2)成本低。劣勢在於:1)輪式越障能 力有限,足式的移動速度較慢且能量消耗較大;2)非人形機器人多半沒有靈巧手裝置, 因此操作效能有限。目前通常套用於家庭娛樂、電站巡檢以及應急救援等。

人形機器人:優勢在於 1)通用性:手部擁有更高的自由度和更多的傳感器,可以做出 更復雜精確的操作,預計可套用於所有場景;2)自然:人形機器人能夠透過面部表情、 語調語氣等非語言交流給人類帶來更自然、直觀的體驗,對於醫療護理、教育培訓、社 交陪伴等需要高度人機互動的套用場景極為重要。劣勢在於 1)技術難度和成本更高; 2)大部份場景下,部份功能是冗余的。 目前人形機器人套用場景主要集中於工廠,未來有望拓展至情感陪伴領域。目前,人形 機器人套用場景在於以低成本優勢替代工廠中大量重復勞動,逐步向商業、服務業場景 開拓,未來隨智能化程度加深,具備類人對話互動能力,可以滿足人類的情感陪伴需求。

透過開發智能駕駛,車企已開始進行 AI 大模型訓練。AI 大模型是智能駕駛領域的技術 基礎,在自動駕駛套用中主要體現在車輛感知(環境感知、物體檢測、場景理解)、決策 制定(路徑規劃與導航、行為預測與決策、互動式和協同駕駛)、控制執行(動力學與控 制、緊急制動與安全、自適應巡航控制與車道保持輔助)三大層面。如比亞迪計劃透過 AI「璇璣」將大模型套用到車輛的各個方面,覆蓋超過 300 個使用場景。

AI 大模型在機器人領域中主要用於提升機器人感知環境以及與環境互動的能力,包括 感知、決策規劃和控制層面。 1)在感知領域,大型視覺-語言模型能夠學習視覺和文本數據之間的關聯,從而具備跨 模態理解能力,從而輔助機器人零樣本影像分類、零樣本目標檢測和 3D 分類等任務。 2)在決策規劃領域,大語言模型和視覺-語言模型可以輔助機器人規劃及高層規劃的任 務,透過利用與操作、導航和互動有關的語言線索,機器人可以執行更加復雜的任務。 3)在控制領域,以控制為中心的語言-影像價值學習模型(LIV,Language-Image Value Learning)透過使用語言對齊影片來學習多模態視覺-語言價值函數,基於大型人類影片 數據集進行機器人預訓練控制。

AI 大模型賦能機器人,加速實作通用化需求。大模型可以透過訓練海量數據來學習復雜 的模式和特征,具有更強大的泛化能力,可以對未見過的數據做出準確的預測。借助大 模型,人形機器人能夠透過「視覺」去與環境互動,具備遷移學習的能力,實作通用化。 1)單一化:以往的演算法模型存在局限,機器人只能透過對於某一個特定領域訓練對應的 基礎模型,其 AI 演算法只能達到滿足特定需求的用途,只能適用於大規模、重復性生產的 工作。 2)通用化:AI 大模型的出現,將語意理解能力和推理生成能力加入到機器人中,提升了 機器人的感知能力與思考決策能力。在 24 年 3 月 Figure 釋出的第一個以 OpenAI 大模 型加持的機器人演示影片中,Figure01 可以與人類進行完整的對話,其中 OpenAI 模型 提供高層級的視覺和語言智能,Figure 的神經網絡提供快速、低層級、靈巧的機器人動 作。

機器人量產在即。國內外大多企業計劃於 24 年底或 25 年進行人形機器人商業化落地, 目前致力於工業套用場景的落地。其中: 國外企業:1)波士頓動力:24 年 4 月宣布研發電動版 Atlas 人形機器人,計劃於 25 年 在南韓現代汽車工廠裏開始進行試點測試,並會在幾年後全面投產;2)特斯拉:預計 2025 年年底將有數千台 Optimus 在特斯拉工廠執行任務,2026 年將開始交付給外部客戶。 國內企業:1)宇樹科技:2024 年 5 月釋出 Unitree G1 人形智能體,基礎版價格為 9.9 萬元,已投入市場量產;2)優必選:計劃在 2025 年-2027 年,逐步拓展到中等難度任 務,並重點打造 3-5 個專用場景下的套用,逐漸實作規模商業化,同時橫向拓展到消費 電子制造業等行業;3)達闥:計劃於 2025 年實作規模量產,2035 年實作全球商用。

三、供應鏈:車端生產經驗復用性高,國產空間廣闊

3.1 總成:硬件復用性強,加強與車端供應鏈共振

機器人產業鏈與汽車供應鏈有望共振。1)部份零部件技術同源:如電池、電機、軸承等, 機器人使用的產品與車端差異較小;2)車端供應鏈生產經驗豐富:伴隨新能源車銷量快 速增長,車端供應鏈具備大規模自動化生產經驗,未來有望幫助機器人量產降本;3)與 車企客戶有深厚的合作基礎:部份車企同時布局人形機器人,如特斯拉、小鵬等,相關 供應鏈合作基礎深厚,有望快速配合終端實作技術方案定型與量產;4)具備規模生產經 驗。

運動能力:執行器根據運動類別可分為旋轉執行器和線性執行器,其分布在機器人的不 同關節上。 1)旋轉執行器:optimus 使用了 14 個旋轉執行器,用於旋轉動作,如讓機器人手臂、 腳踝靈活轉動,主要結構為電機+諧波減速器+傳感器+軸承等。 2)直線執行器:optimus 使用了 14 個直線執行器,用於推拉,如讓機器人手臂向前或 向後伸展,主要結構為電機+絲杠+傳感器+軸承等。 3)靈巧手:optimus 使用了 12 個執行器,主要結構為空心杯電機+精密行星齒輪箱+螺 紋絲杠+編碼器。 optimus 量產時間逼近。2024 年 5 月,特斯拉研發的二代 Optimus 人形機器人已進廠 實訓,透過端對端神經網絡訓練,動作執行的準確度、連續性和續航能力均在持續進步, 未來將透過工廠任務測試進一步完善效能。特斯拉計劃 2024 年機器人產品推進以研發 測試為主,初步生產供內部使用,2025 年年底之前開始量產銷售,2026 年開始大規模 生產,並供其他公司使用。馬斯克於 2024 年 6 月表示到 2025 年特斯拉將擁有超過 1000 個 optimus 機器人投入執行,目標未來占據市場份額 10%以上,其成本控制在 1 萬美元 左右,售價預計 2 萬美元。

國內總成廠商的有利競爭: 1)和主機廠合作久,基礎深厚,配合度高。拓普集團:自 2016 年加入特斯拉產業鏈, 2023 年拆分設立機器人事業部,進軍機器人領域;三花智控:子公司三花汽零在 2016 年起成為特斯拉的重要供應商,具有深厚的技術儲備和極高配合度。 2)具備大規模自動化生產經驗。拓普集團:2023 年,除汽車電子外的其他產品產能利 用率均維持在 90%+的高位,具備大規模生產經驗;三花智控:汽車零部件產品產能利 用率較高,公司在墨西哥、波蘭、泰國建立海外工廠擴充產能。

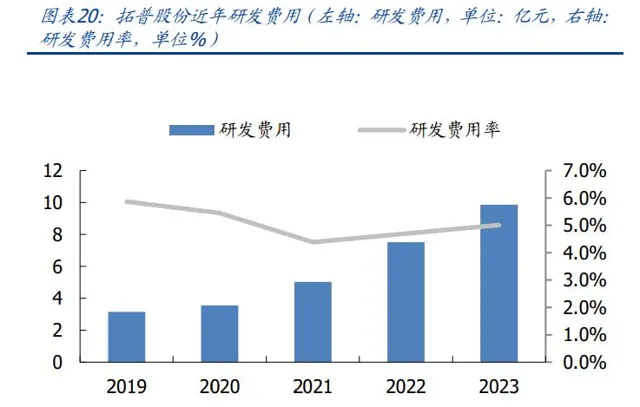

3)具備一定的正向研發能力。拓普集團:透過量產剎車制動等產品,整合機械、電子、 液壓、演算法等綜合能力,疊加電機自研能力,從而沈澱深厚的正向開發能力和技術沈澱。 研發方面,公司 2024p 研發費用達5.3 億元,研發費用率 4.4%,2024 年擬投資 50 億 元用於建設機器人核心部件生產基地。三花智控:作為電子膨脹閥產業龍頭企業,公司 具備機電一體化生產能力,奠定了機器人總成產品的開發能力。研發方面,公司 2024p 研發費用達6.3 億元,研發費用率 4.6%。2024 年,公司擬投資建設機器人零部件生產 基地。

3.2 動力:輕量化+大扭矩為核心要求,市場空間廣闊

3.2.1 空心杯電機:技術壁壘較高,單機價值量上萬元

空心杯電機采用無鐵芯轉子,多套用於高精度場景。空心杯電機是一種微型伺服直流電 機,采用的是無鐵芯轉子,其電樞繞組為空心杯線圈,是一個空心的杯狀結構。這種結 構賦予其效率高、轉速快、響應快、壽命長、體積小和執行穩等特點,憑借這些效能優 勢,空心杯電機在下遊套用領域廣泛,在機器人、醫療器械、無人機和自動化器材等場 景中均有廣泛運用。

人形機器人靈巧手需要使用 12 個空心杯電機,單價約 1000 元,未來有望進一步提升。 人形機器人手部的手指關節需要較高的自由度,需配備體積小但能輸出功率高的電機, 而空心杯電機匹配這個要求。以特斯拉 Optimus 人形機器人為例,一只手掌擁有 6(*2) 個執行器(大拇指 2 個,其余各 1 個),11 個自由度(大拇指內轉+屈伸共 3 個自由度, 其余屈伸各 2 個自由度),單台機器空心杯電機數量為 12 個,單價約 1000 元。未來機 器人單手自由度有望進一步提升。

空心杯電機核心技術壁壘包括線圈設計、繞線工藝以及繞線器材。 1)線圈設計:線圈設計是實作空心杯電機自支撐繞組的核心,使用導線的粗細、繞組匝 數等都將影響繞組電阻值、啟動電流、速度常數等電機參數,從而直接影響電機的可靠 性和執行效能。其中,常見的繞組類別有:直繞型、斜繞型、馬鞍型。 2)繞線工藝:線圈繞制方式可分為半卷繞式和一次成型自動化繞制,其繞制過程會直接 影響了空心杯電機體積、轉速、功率密度和良率等效能。 3)繞線器材:繞線機的難點在於超細導線的張力控制和不同線型設計下的繞制。繞線機 主要由機架、主軸結構、排線結構、張力控制結構、模具等組成。由於導線較細,因此 需要配置高精度的 PLC、伺服以及傳動器件等;在導線給入的過程中,如果張力較大則 拉扯容易使得導線電阻增加,如果張力過小則容易使得排線疏松繞線品質下降。

空心杯電機市場主要被海外廠商壟斷。2022 年全球空心杯電機 CR5 為 67%,前五名企 業包括 Faulhaber、Portescap、Allied Motion Technologies、Maxon Motor 及 Nidec Copal Corporation。國外企業處於領先地位,主要系:1)起步早,並透過在電機領域持續投入 研發,建立起了技術優勢;2)渠道布局廣、品牌形象佳:海外廠商透過完善銷售網絡以 及並購等方式,搶占市場並建立良好的品牌形象。

國內廠商積極布局,鳴誌電器已實作量產銷售。國內廠商也積極布局空心杯電機領域, 未來有望憑借價格低、交付周期短、響應迅速等優勢逐漸實作國產替代。其中鳴誌電器 目前已實作量產銷售,主要系:1)透過兩次並購掌握核心技術:收購美國 Lin Engineering、 瑞士 Technosoft Motion AG,後者在空心杯的驅動控制領域始終保持著全球領先的技術水平;2)深耕市場鞏固技術壁壘:公司起步較早,持續投入研發時間長,產品效能優秀。

3.2.2 無框電機:關節驅動動力來源,單機用量高

單台人形機器人需要使用 28 個無框力矩電機。作為一種新型力矩電機,無框電機構成 部份只有轉子和定子,可滿足體積小、質素輕、慣量低、結構緊湊、功率高等需求,主 要套用場景為機器人、傳感器、無人機等。在人形機器人中,無框電機主要用於雙臂和 雙足以及頸部。以特斯拉人形機器人 Optimus 為例,其 28 個關節使用無框電機提供動 力。 無框電機技術壁壘較低。未來無框力矩電機市場價格有望隨規模化量產而繼續下降。無 框電機需要在低壓環境下輸出較大的功率,因此技術壁壘主要在於磁路和工藝設計。在 精度要求較高的領域,如醫療等,海外廠商起步早,工藝技術具有先發優勢。但在其他 領域,國內企業基本已憑借低成本、快響應、優服務實作了國產替代。 海外廠商仍占據無框電機市場主要份額,國內廠商與海外廠商差距逐漸縮小。在全球市 場上,無框電機主導廠商包括科爾摩根、Allied Motion、TQ-RoboDrive 等;在國內市場 上,主要廠商有步科股份。在 2022 年移動機器人行業直流伺服 TOP 供應商格局中,步 科股份以 42%的市占率位列第一。

3.3 傳動:高精度要求+高工藝壁壘,外資企業先發優勢明顯

3.3.1 絲杠:大價值量+高壁壘,國產替代處於早期階段

絲杠是將旋轉運動變為直線運動的傳動副零件。絲杠根據其摩擦特性可以分為滑動絲杠、 捲動絲杠和靜壓絲杠。1)滑動絲杠結構較為簡單,齒型多為梯形,擁有傳動效能好,精 度高,加工方便等優點;2)捲動絲杠分為滾珠絲杠和滾柱絲杠兩大類,滾珠絲杠相比滾 柱絲杠摩擦力小、傳動效率高、精度也高,因而比較常用,但是其制造工藝比較復雜, 其中滾珠絲杠是最常用的絲杠形式。

絲杠:特斯拉 Optimus 機器人預估使用約 14 個行星滾柱絲杠。行星滾柱絲杠主要在 人形機器人中套用於關節驅動,實作關節的精確轉動和定位。根據特斯拉 AI Day2022 信 息,特斯拉人形機器人「Optimus」下肢腿部將采用無框電機與行星滾柱絲杠的線性執行 器,行星滾柱絲杠使用個數約 14 個。未來隨國產化行程不斷加快,有望大幅降低絲杠使 用成本。 行星滾柱絲杠的行業壁壘:原材料、加工工藝、生產器材。 1)材料:行星滾柱絲杠采用的鋼材特性差異大,特種合金調質鋼成為技術壁壘。國內標 準行星滾柱絲杠材料絕大部份采用馬氏體不銹鋼,滿足一般性強度、硬度和耐磨性要求, 但高硬度與抗腐蝕度難以同時達成;而國外廠商以合金調制鋼為原材料,具備較高的疲 勞極限和抗多次沖擊能力,以及良好的低溫沖擊韌性。 2)加工端:制造精度要求高。絲杠軸的加工技術分為研磨和冷軋兩種,研磨法的螺紋切 割和冷軋法的退火工藝為加工難點。其中研磨法需要先用車刀加工出滾道形狀,再采用 磨床磨削至對應的尺寸和精度要求,難點在於螺紋的切割;冷軋法直接在冷軋時將絲杠 擠壓成型再加工兩端,但由於需要先退火再加工,因此存在加工效率低、退火後絲杠變 形及開裂等問題。 3)器材端:磨削滿足絲杠產品高精度要求的必需步驟,其中精密磨床是核心器材。當前 的先進磨床器材主要集中在日歐,存在進口限制、價格昂貴等問題,同時國內企業在獲 得器材後需經過大量的偵錯提升至目標精度,非常依賴 know-how 的積累。因此成為限 制絲杠產品國產化的核心問題。

目前滾柱絲杠市場主要被外資企業壟斷。目前國內企業在絲杠方面的批次化制造還處於 起步階段,和國外相比仍具備一定差距,主要體現在導程精度、承載能力等方面。目前 行星滾柱絲杠市場主要以歐美企業為主,如德國的舍弗勒、NSK、THK 等,國內企業起 步較晚,主要有南京工藝等企業。

目前國內多家企業基本已完成滾珠絲桿樣件生產,未來有望持續推進國產化。目前布局 絲杠產品的企業主要有:1)貝斯特:2023p,貝斯特旗下宇華精機已經成功完成高精 度滾珠絲杠副、直線導軌副等產品的首台套成功下線,部份產品在送樣驗證中;2)北特 科技:絲杠產品目前處於樣件階段;3)斯菱股份:正在計劃研發滾珠絲杠等產品。

軸承在汽車零件和機器人執行器上套用廣泛。根據摩擦性質的不同,軸承可分為滑動軸 承和捲動軸承,滑動軸承工作平穩、可靠,無雜訊,適用於需要高穩定性的場合;捲動 軸承能夠支撐轉動的軸或軸承座、使軸能在低摩擦下旋轉,適用於高速、輕載的場合。 在汽車中,軸承常套用於變速箱、行星減速機、驅動電機;在人形機器人中,軸承主要 套用於關節處的執行器上。

軸承生產工藝和絲杠相似,產業延伸性強。汽車軸承與機器人絲杠在材料選擇、加工工 藝和裝配技術上有許多共同點:材料方面,軸承和絲杠的制造都需要使用高強度、高硬 度和良好耐磨性的鋼材;工藝方面,軸承生產工藝和絲杠高度重合,都需經過鍛造、熱 處理、磨削等,裝配技術包括壓裝法、加熱、冷卻裝配法,二者核心壁壘均集中在磨削 工藝和磨床器材上。隨機器人市場的開啟,軸承企業可以透過外采器材、技術延伸,實 現絲杠制作上的工藝復用。

3.3.2 減速器:專利+精度壁壘高,國內企業已開啟替代

減速器是連線動力源和執行機構的中間機構,具有匹配轉速和傳遞轉矩的作用。精密減 速器回程間隙小、精度較高、使用壽命長,更加可靠穩定,套用於機器人、數控機床等 高端領域,包括諧波減速器、RV 減速器、擺線針輪行星減速器、精密行星減速器等。人形機器人的套用將為產業鏈帶來較大增量空間。

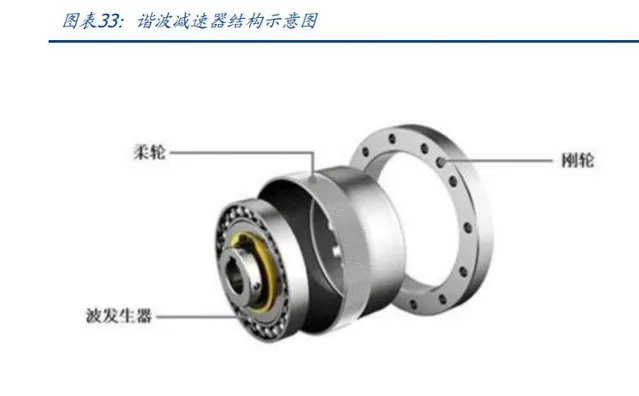

諧波減速器價格在 1000-5000 元/台之間,主要套用於機器人旋轉關節中。諧波減速 器是靠波發生器使柔輪產生可控的彈性變形波,透過其與剛輪的相互作用,實作運動和 動力傳遞的傳動裝置,具備回差小、運動精度高、傳動比大、體積小、重量輕等優點, 構造主要由帶有內齒圈的剛性齒輪(剛輪)、帶有外齒圈的柔性齒輪(柔輪)、波發生器 三個基本構件組成,價格在 1000-5000 元/台之間。

諧波減速器的技術壁壘主要體現在材料、設計、生產和裝配環節。 1)材料:壁壘在於需要高強度材料保證柔輪韌性。作為諧波減速器的核心部件,柔輪需 要具備良好的耐磨性、傳動效能、硬度,因此多采用 40Cr 合金鋼,但由於國內提純技術 有差距,柔輪材料仍依賴於進口。 2)設計:壁壘在於需要在齒形設計過程中兼顧專利和產品效能。齒形設計直接決定減速 器的精度、壽命等效能,主要形狀有曲線、漸開線、圓弧等。國外企業起步較早,率先 開發出齒形,並申請專利,此後國內企業如綠的諧波發明了全新的「P 型齒」,打破國外 企業專利壟斷,但對於後來者而言,難以繞開專利壁壘。 3)生產:壁壘在於生產經驗和資金投入。諧波減速器主要生產工藝為粗加工、熱處理、 精加工,其中熱處理工藝影響產品腐蝕性/脆性等效能,流程復雜且需要公司自主研發; 精加工器材依賴進口,資金壁壘較高。 4)裝配:壁壘在於是否具備經驗豐富的裝配工人。根據產品設計要求,需要不斷調整、 校正、平衡再進行最後的裝配,因此目前裝配環節以人工為主,並需要經驗豐富的裝配 工人。

齒輪工藝與減速器具備一定共通性。在機器人領域中,齒輪公司 1)可向下遊延伸布局 減速器:由於諧波減速器主要由柔輪、鋼輪組成,與車端齒輪加工工序一致,但由於機 器人齒輪要求更高精度和更小尺寸,因此在具體加工方式上有不同;2)可直接向機器人 整機企業供應齒輪產品:機器人對齒輪產品精度要求更高,需要齒輪企業采用更精細的 加工工藝和生產器材。

3.4 傳感器:機器人感知的核心部件,產品價值量高

人形機器人使用傳感器數目較多,主要為力矩、位置和慣性傳感器等。目前人形機器人 主要使用的傳感器包括力矩、位置和慣性傳感器等。如優必選單個機器人需要 4 個六維 力/力矩傳感器(手部及足部各 2 個)。 力矩傳感器維度越高,測量越精準。在人形機器人中,力矩傳感器主要用於主體、關節、 手腕中。根據測量維度,力矩傳感器可以分為一至六維傳感器,其中一、三、六維傳感 器比較常見:1)一維傳感器:可用於測量方向和作用點固定的力,如稱重傳感器;2) 三維傳感器:可用於測量方向隨機變化,但作用點保持不變的力;3)六維傳感器:可用 於測量方向、作用點都在三維空間內隨機變化的力。

應變片式六維力矩傳感器套用最廣。六維力矩傳感器主要用於檢測、預防、控制、測量、 保護等場景,可提供力的互動資訊。根據傳感元件的不同,六維力矩傳感器主要分為應 變片式、光學式以及壓電/電容式,其中光學式、壓電/電容式下遊尚未得到廣泛套用:1) 應變片式:矽應變片的穩定性、訊噪比、動態特性好於金屬應變片;2)光學式和電容式: 成本較低,但穩定性較差;3)壓電式:動態特性和剛度較好,主要用於低維傳感器,未 來有望套用於六維中。

六維力矩傳感器壁壘主要體現在設計、生產、器材三方面,且不同套用環境下,整體工 藝、材料、設計方式、解耦演算法也有所不同,增加了產品難度。 1)設計:主要體現在結構/演算法解耦和標定檢測兩方面。結構/演算法解耦:六維力傳感器 需要透過復雜的演算法和結構設計來解決維間耦合問題,以確保各個維度的測量互不幹擾; 標定檢測:六維力傳感器的標定檢測過程復雜,需要高精度的測量器材和方法,以確保 傳感器的準確性和穩定性。 2)生產:主要體現在材料和工藝兩方面。材料:六維力傳感器的效能與材料配方密切相關,需要選擇適當的材料以實作所需的測量精度和穩定性,且應變片需要根據自己要求 選型或者設計客製;工藝:貼片工藝、電橋組橋方式等需要較強的技術能力,來實作高 精度測量。 3)器材:核心壁壘是六維聯合載入器材。六維聯合載入器材是高精度六維力傳感器研發 和生產的必要條件,可以對力覺傳感器實作正交三個方向力和三個方向力矩的同時精確 載入。這類器材的研發涉及多項綜合技術,包括機械設計、控制系統、測量技術等,無 標品可以采購,靠廠家純自研獲得。 六維力矩傳感器進口價格上萬元,其中應變片是核心零部件。根據 MIR 調研,六維力傳 感器產品單價可達 2-4 萬元。其成本主要由應變片和人工加工成本構成,其中應變片作 為六維力傳感器的敏感元件,當受到外力作用時,會發生形變,引起電阻值的變化,從 而實作對力的測量,每個六維力矩傳感器通常需要使用約 30-40 個應變片,單個六維力 矩傳感器應變片成本在 5000-6000 元。

GGII 預計 2024-2028 年國內六維力矩傳感器市場規模 CAGR 將保持 60%。根據 GGII,預計 2024-2028 年中國六維力/力矩傳感器市場規模復合增速將保持 60%,2028 年市場規模達到 37 億元。目前國內市場主要企業有 ATI、宇立儀器、坤維科技、鑫精誠 等,其中 ATI 作為全球龍頭,客戶覆蓋面廣。未來隨市場空間快速增長,國內企業有望 憑借成本低等優勢快速提升市占率:1)宇立儀器:產品準度可達 1%,主要套用於工業 機器人、汽車碰撞測試等領域;2)坤維科技:產品準度高於 0.5%,主要套用於協作機 器人、醫療手機機器人等領域;3)鑫精誠:已完成全尺寸、多量程、多結構的系列化開 發,切入 3C 領域,同時布局機器人和醫療行業;4)柯力傳感:2024 年上半年,在前期 已完成試制的模擬式六維力傳感器基礎上,加快推進與子公司聯合開發的數碼式六維力 傳感器專案。

四、重點公司分析

4.1 三花智控:總成供應商,推動機器人量產進度加速

熱管理產品譜系完整,技術壁壘深厚。公司完成對車用熱管理核心三大類零部件(閥+ 泵+換熱器)全覆蓋,並在熱泵熱管理系統產品的研發和量產保持全球領先。目前公司車 用電子膨脹閥、新能源車熱管理整合元件、Omega 泵等產品市占率全球第一。憑借業內 領先的技術實力和產品質素,公司已合作通用、寶馬、沃爾沃、特斯拉、蔚來、比亞迪 等國內外主流車企。 成立全資子公司,推動機器人零部件量產更進一步。公司持續在機器人領域布局,不斷 推動量產進度加快:1)2024 年 6 月,公司成立全資子公司智能驅動,日後有望透過此 公司實施此前公告的杭州錢塘新區專案投資建設;2)2024 年 1 月,公司公告擬在錢塘 區投資建設機器人機電執行器和域控制器研發及生產基地專案,計劃總投資不低於 38 億 元;3)2023 年 6 月,公司發行 GDR,募資不超 50 億元,投向專案包含機器人機電執 行器研發專案(投資 2 億);4)2023 年 4 月,公司公告與綠的諧波在墨西哥共同出資設 立合資企業,主營業務為諧波減速器相關產品的研發、生產制造及銷售。

4.2 拓普集團:總成供應商,產品送樣進展順利

稀缺 Tier 0.5 供應商,全球化行程持續加速。公司立足於減震和內飾業務,橫向拓展底 盤系統、汽車電子、熱管理系統、空氣懸架、座艙舒適系統等,從單品龍頭向平台型公 司發展。目前,公司前瞻布局新能源賽道,持續擴大產品線,定位為具備同步研發能力、 機電軟件一體化整合能力、模組化、全球化供貨能力的 Tier 0.5 級汽車零部件供應商, 目前已經擁有汽車 NVH 減震系統、內外飾系統、車身輕量化、智能座艙部件、熱管理系 統、底盤系統、空氣懸架系統、智能駕駛系統等產品,單車可配套金額超 3 萬元。 定位總成供應商,充分受益於機器人行業發展。機器人核心部件是執行器,結構復雜、 技術要求高。公司已在汽車領域沈澱多年,具備電機自研、產品整合、資源協同、精密 機械加工等能力,已經多次向客戶送樣機器人電驅執行器和旋轉執行器,專案進展迅速, 未來有望獲得較高的市場份額。23 年,公司電驅&電源系統、牽引系統收入 0.02 億元, 銷量 200 套,ASP 約 1 萬元,毛利率 81%。

4.3 鳴誌電器:靈巧手供應商,推進全球化布局

微特電機行業領先,混合式步進電機全球份額達到 10%以上。1994-2013 年,公司成 立,並持續推進海外產能布局;2014-2019 年,公司先後收購 AMP、美國 LIN、瑞士 Technosoft Motion,從而突破技術壁壘,開拓海外市場;2020-2024 年,公司不斷擴張 產能,太倉智能產業基地、越南生產基地先後投產。2023 年公司混合式步進電機產品已 占據全球市場份額 10%以上,其中 2023 年控制電機及其驅動系統業務收入占比達到 81%,主要產品為控制電機、驅動控制系統,由子公司上海安浦鳴誌、美國 AMP、瑞士 T Motion 三家綜合業務營運體構建。

4.4 綠的諧波:諧波減速器供應商,推動高端產品產能擴張

深耕諧波傳動領域,國內諧波減速器第一龍頭。目前公司主要產品包括諧波減速器及精 密零部件、機電一體化產品、智能自動化裝備等,下遊套用於智能機器人、數控機床、 醫療器械、半導體生產器材、新能源裝備等高端制造領域。2019 年,綠的諧波的諧波減 速器產能達到 9 萬台;2020 年,綠的諧波擬投資 6.3 億元用於建設年產50 萬台精密諧 波減速器專案;2022 年,綠的諧波擬投資 20 億元用於建設年產100 萬台諧波減速器、 20 萬套機電一體化執行器專案;產能充足預計將充分滿足人形機器人需求。

4.5 恒立液壓:布局絲杠產品,推進國產替代降本

深耕行業多年,從液壓油缸制造發展成為液壓系統龍頭企業。公司先後建立了恒立油缸、 恒立鑄件、恒立液壓等多個產業制造基地,收購上海立新液壓、德國 InLine 液壓等品牌 企業,持續推進全球化布局,在中國、德國、美國、日本、墨西哥分別建有 7 個液壓研 發中心與 11個生產制造基地。目前,恒立已建成全球領先的高壓油缸生產基地和盾構機 專用液壓油缸生產企業,技術水平糊生產規模已躋身於世界液壓領域前列,產品遍及工 程機械、農業機械、工業工程、海洋工程、能源科技、隧道工程等眾多行業。

4.6 貝斯特:深耕精密加工,前瞻布局工業母機領域

專註於精密制造,進軍高端航空與工業自動化裝備領域。1997 年,公司成立,初期專註 於精密零部件和工裝及自動化領域;2019 年,公司透過收購蘇州赫貝斯切入新能源汽車 領域,並成為特斯拉供應商;2022 年,公司設立全資子公司宇華精機,切入「工業母機」 的新賽道。 經過多年發展,目前公司業務可分為三大板塊:1)各類精密零部件、智能裝備及工裝夾 具等原有業務;2)新能源汽車零部件業務,受益於新產能的投放,預計貢獻公司未來收 入的主要增量:重點布局新能源汽車輕量化結構件、高附加值精密零部件以及氫燃料電 池汽車核心部件等產品;3)工業母機截止 2023p 已完成樣品下線,有望為公司業績增 長帶來第三曲線:全面布局直線捲動功能部件,高精度滾珠/滾柱絲杠副、高精度捲動導 軌副等。 布局絲杠產品,切入機器人賽道,夯實公司第三梯次產業布局。在人形機器人的布局上, 公司已於 2022 年設立全資子公司宇華精機,並引進了專業技術和管理團隊,聚焦人形 機器人捲動功能部件研發;2023 年,首套滾珠絲杠副、直線導軌副等產品已經下線,部份機床在產品送樣驗證中;同時公司自主研發的人形機器人行星滾柱絲杠已出樣。

4.7 柯力傳感:稱重傳感器龍頭,持續推進六維力矩產品布局

切入多維傳感器領域,不斷拓展下遊套用場景。公司於 1995 年成立,業務主要分為四 大板塊:1)力學傳感器及儀表系列傳統主營業務,產品包括應變式傳感器、壓力與溫度 系列產品與流量計等;2)工業物聯網及系統整合業務,產品包括系統整合產品與物聯網 系統等;3)幹砂粉漿器材租賃服務;4)其他物理量傳感器業務,近年來開始布局機器 人手臂六維力傳感器、關節力矩傳感器和多維力傳感器等。 面對人形機器人產業新趨勢,公司重點突破機器人傳感器。公司未來將主攻的「新四樣」 傳感器:包括機器人傳感器、多物理量傳感器、柔性觸覺傳感器、扭矩傳感器。其中機 器人傳感器方面,公司將開發工業機器人和協作機器人的手臂六維力傳感器,以及人形 機器人關節力矩傳感器和多維力傳感器,向低成本、低功耗、低形變、微尺寸方向突破。 2024 年上半年,公司在已完成試制的模擬式六維力傳感器基礎上,加快推進與子公司聯 合開發的數碼式六維力傳感器專案。

4.8 雙環傳動:高精齒輪龍頭,新能源+RV 減速器助力騰飛

耕耘四十載的全球齒輪龍頭。公司前身為玉環縣振華齒輪廠,自 1980年創立以來一直 專註於齒輪及其元件的開發、制造與銷售。公司 2002 年開始乘用車相關業務研發,2013 年進一步進入機器人關節領域,目前產品領域涵蓋汽車,非道路機械、風力發電、電動 工具、機器人自動化等多個行業中的驅動、傳動套用場景,客戶主要為國內外知名大型 整車生產廠商以及一級零部件供應商。

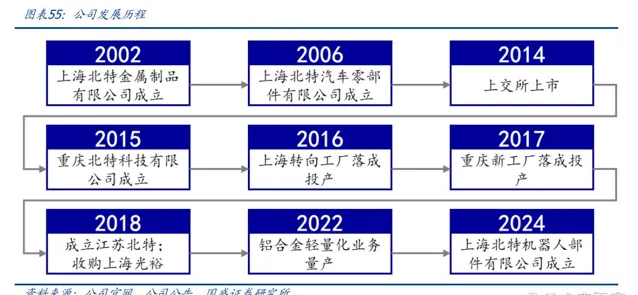

4.9 北特科技:深耕汽車底盤零部件,前瞻布局機器人賽道

深耕汽車底盤零部件,前瞻布局機器人賽道。公司成立於 2006 年,前身為上海北特金 屬,2014 年公司於上交所上市。2015-2018 年間,公司產能、產品快速擴張,先後投產 重慶工廠、上海轉向工廠,成立江蘇北特,並收購上海光裕空調壓縮機。2022 年,公司 鋁合金輕量化業務實作量產。2024 年,公司成立上海北特機器人,積極拓展機器人業務。

公司現有業務: 轉向減震零部件:1)公司成立起的發家業務,細分為轉向器類零部件、減振器類零 部件、差速器類零部件。 精密類零部件:公司產品包括 CDC-evo 控制閥、IPB Flange/Piston 等零部。 鋁合金輕量化零部件:公司 2022 年量產產品,核心產品包括閥島、控制臂等。空調壓縮機及熱管理系統:公司 2018 年並表上海光裕,拓展空調壓縮機業務,包 括空調壓縮機、整合熱管理系統等產品。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。