來源:市場資訊

能源研發中心

尿素供給: 進入四季度後,煤炭和天然氣隨著需求逐漸增加,價格有回升的可能,成本端的上移加上成品端價格的下移,導致尿素企業生產積極性受抑制,另外,11月中旬以後,北方部份地區環保限產和氣頭企業限產企業將逐漸增多,整體來看四季度尿素供應有下滑的預期。

尿素需求: 四季度直接農業需求仍然較為清淡,復合肥企業生產有小幅增加的預期,但整體增量不大;而工業方面的三聚氰胺和膠板廠受制於終端地產的萎靡,國內需求增量一般,三聚氰胺僅依靠出口帶動產量增量空間有限,臨近年末電廠脫硫脫硝對尿素需求增量逐漸收縮,整體需求增量空間有限,但淡儲節奏可能會帶動尿素價格階段性波動。

策略建議: 目前2501合約經過前期宏觀利好政策刺激後,邏輯逐漸開始回歸基本面,價格再次回落,從目前的情況來看,11月中旬以前尿素單邊仍有逢高沽空的機會,11月中旬以後,關註供應端的變化,以及淡儲采購節奏,抓住階段性做多機會。

關註重點: 冬季環保限產;氣頭限產;淡儲節奏

一、行情回顧

三季度為傳統性農需淡季,各地區尿素直接農業需求逐漸轉淡,復合肥企業處於陸續開工的階段,而此階段尿素供應卻持續回升,尤其8月份開始,部份地區新增產能陸續投產,帶動尿素供應持續回升,9月下旬日產甚至達到19萬噸的高位,供需明顯的偏寬松格局使得三季度尿素期現價格同跌。山東地區尿素現貨價格從6月底的2340元/噸下跌至9月下旬的1790元/噸,跌幅達到23.5%,9月底臨近國慶小長假,部份下遊企業開始補庫,帶動尿素價格小幅回升,截至10月3日,山東地區尿素市場主流價格為1910元/噸。而期貨市場走勢基本與現貨市場相似,受宏觀情緒轉弱,以及現貨市場情緒悲觀的影響也呈現較為順暢的下跌行情,但由於期貨價格相對更低,企穩時間早於現貨價格,9月11日,UR2501合約跌至1729元/噸後開始震蕩執行,月底受現貨市場補庫,以及宏觀政策利好超預期的影響,期貨價格也開始企穩反彈,截至9月30日,期貨05合約價格為1885元/噸,跌幅約為8%。基差方面,7月由於期現價格同跌,基差基本維持在150元/噸的正常水平,8月中旬主力換至2501合約後,期貨價格跌至一定程度後跌幅減緩,基差開始收縮。

二、尿素供應

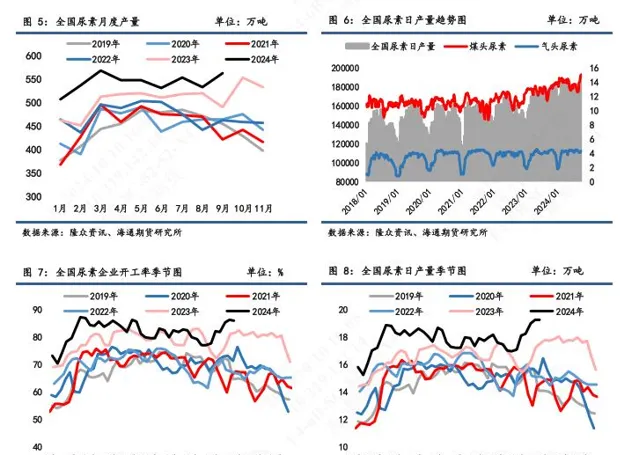

2 .1日產量先降後升,供給維持寬松格局

今年尿素日產量始終維持在較高水平,歷年的6月份為尿素企業檢修月份,進入7月份雖然部份企業有復產,但由於尿素價格開始持續下行,企業復產積極性較差,整個7月份日產維持在17.8萬噸上下,8月份隨著尿素價格的進一步下跌,尿素日產量進一步下降,8月下旬跌破17萬噸。9月份以後,隨著新產能陸續投產,日產量再次開始回升,截至9月末,全國尿素日產量達到19.25萬噸的歷史高位。從總產量來看,今年尿素產量遠高於往年同期,數據顯示,2024年1-9月份,全國尿素總產量為4887萬噸,累計同比增加385萬噸,累計同比增幅8.55%,其中7-9月份產量為1651萬噸,較去年三季度增加124萬噸,盡管8月份日產大幅下滑,跌破17萬噸,但尿素產量仍然位於歷史同期較高位置。按照目前的情況來看,尿素產量雖仍有提升空間,但四季度華北地區環保限產和氣頭企業限產在一定程度上影響尿素企業的開工情況,且目前的利潤情況也在一定程度上抑制企業生產的積極性,尤其11月中旬以後尿素產量或環比有回落,但同比或仍處於提升狀態。

2.2 原料價格保持持穩,尿素價格大跌 導致企業虧損

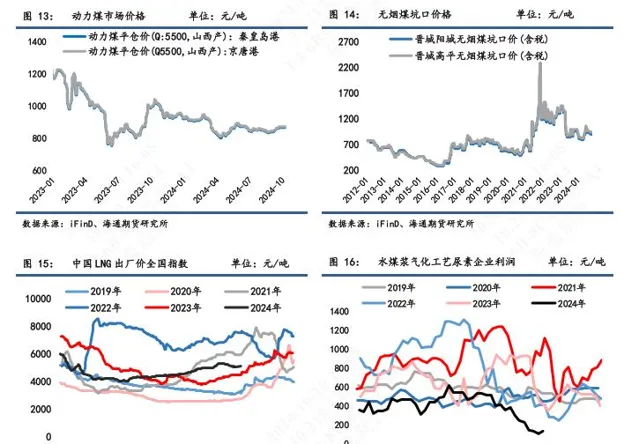

在保供穩價的背景下,今年以來煤炭價格基本持穩,歷年的7-8月份為煤炭需求旺季,三季度煤炭價格基本保持平穩,動力煤價格甚至出現小幅回升。截至10月8日,秦皇島動力煤平倉價由7月初的845元/噸上升至867元/噸,但晉城無煙煤坑口價由915元/噸下跌至895元/噸。目前煤炭價格仍然供需偏寬松,四季度宏觀預期好轉以及取暖季到來後,將帶動煤炭價格再次回升。三季度原料煤價格持穩,但尿素價格跌幅明顯,從8月中旬開始固定床企業開始有虧損,9月中旬固定床工藝企業虧損擴大至400元/噸左右,水煤漿氣化企業利潤也下滑到100元/噸左右。臨近國慶假期下遊補庫帶動尿素價格回升,尿素企業整體利潤稍有修復,隨著淡儲備肥以及供應收縮的預期,預計後期尿素價格有止跌企穩跡象,疊加目前企業虧損逐漸增多,部份企業生產積極性有所轉弱,後期企業利潤收縮速率逐漸收窄。

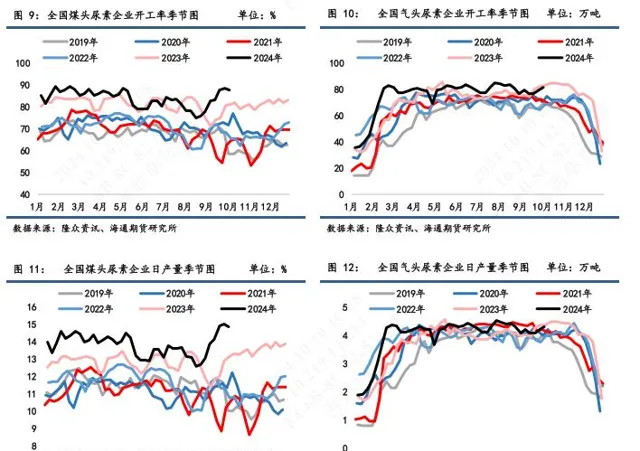

天然氣方面,三季度天然氣價格季節性小幅回升,中國LNG出廠價全國指數由7月初的4456元/噸上漲至10月初的5121元/噸,氣頭企業成本小幅回升,而尿素價格持續下滑,到至氣頭企業利潤大幅縮減,截至10月初氣頭企業盈利也已經收縮至100元/噸附近。進入四季度以後,天氣逐漸轉冷,尤其12月以後氣頭限產將逐漸增多,關註今冬氣頭企業限產力度。

三、尿素需求

3 . 1 直接農業需求較淡,復合肥采購一般

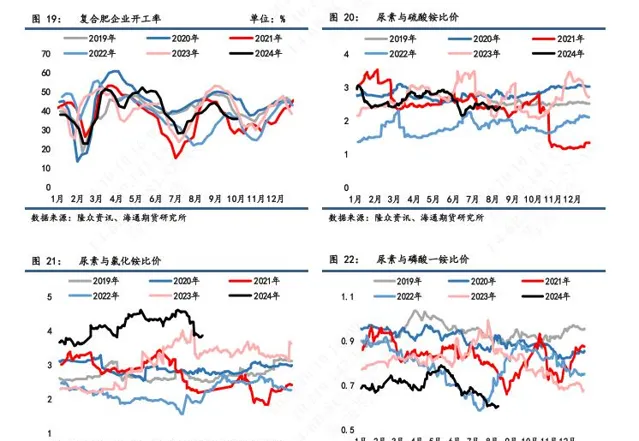

2024年,全國夏糧播種面積26613千公頃,比2023年增加4.5千公頃,保持穩定。谷物(玉米、小麥和稻谷)是中國主要的糧食作物,近年來玉米播種面積明顯提升,稻谷播種面積則略有減少,小麥播種面積則相對平穩。根據農產品收益資料匯報,單位土地面積種植玉米所需尿素要比稻谷多10%左右,以1000千公頃的土地由稻谷轉種玉米計算,將帶來1.63萬噸的尿素施用增量。但禦魔追肥基本在7月底結束,8-9月全國尿素直接農業需求較少。按照季節性規律,8-9月份是復合肥企業生產秋季高磷肥的階段,7月開始復合肥企業開工率從28.04%上升至8月底的44.42%,之後回落至目前的35.64%,由於尿素價格的持續下跌,下遊復合肥企業對尿素采購謹慎,基本隨用隨采,整體開工率也處於歷年中低位,數據顯示,2024年1-9月全國復合肥累計產量為4311萬噸,累計同比下滑1.03%,其中7-9月份總產量為1335萬噸,較去年同期下滑10%左右,秋季復合肥產量大幅下滑。

3.2 工業需求保持增長,但整體增量逐漸轉弱

三聚氰胺和脲醛樹脂的下遊需求均與房地產高度相關,因此房地產的疲弱使得三聚氰胺和脲醛樹脂的需求難以出現大幅增長,但今年以來三聚氰胺出口量保持高位,帶動三聚氰胺產量增加明顯。數據顯示,2024年1-9月全國三聚氰胺累計產量為120.96萬噸,累計同比增加22.11萬噸,增長22.36%;1-8月份全國三聚氰胺累計出口量為40.24萬噸,占總產量的37.38%。盡管三聚氰胺的國內需求量一般,但因出口利潤較好,三聚氰胺出口大幅增加,對三聚氰胺產量有較強的支撐,從目前的情況來看,三聚氰胺日產量仍保持中高位,在出口利好的支撐下,預計後期三聚氰胺開工保持平穩。今年工業需求的增量貢獻主要在於電廠脫硫脫硝,尿素替代液氨的改造升級仍在逐步進行中,政策要求 2024 年底之前電力行業液氨重大危險源全部完成改造,因此預計後期電廠脫硫脫硝對尿素需求穩步提升,但隨著年底的臨近,專案陸續完成,需求增量有逐漸轉弱的預期。

3 .3 出口量大幅減少,淡儲政策有變動

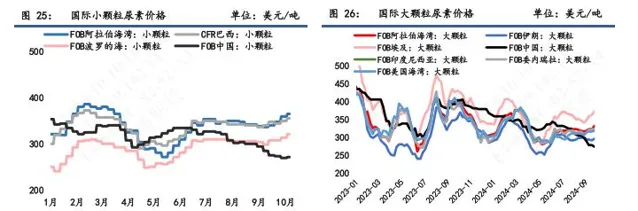

2024年前三季度,尿素出口利潤一直維持較低的位置,疊加較為嚴格的法檢政策,出口數量大振幅減少。數據顯示,2024年1-8月,全國尿素累計出口總量為24.46萬噸,較2023年1-8月份累計出口總量大幅減少85.12%,是自中國成為出口國以來的歷史最低值。2023年以來印度加大了對尿素企業的投入,明顯減少了對進口尿素的依賴,2024年印度尿素產能增長近130萬噸,預計全年產量到達3300萬噸,同比增加約200萬噸的產量。缺少印度的進口需求,國際市場上尿素的需求講持續走弱,從目前國內的情況來看,盡管目前尿素出口尚有盈利,但出口政策的較嚴使得尿素出口量維持低位。

9月中下旬發改委及財政部釋出了【2024-2026年度國家化肥商業儲備招標檔】,部份條款與上一年存在差異,主要變化有:①尿素在儲備產品中占比不低於20%,而上一年尿素占比不低於30%,尿素占比減少。②化肥儲備總量未予以明確,上一年冬儲夏儲聯動儲備化肥總量共1100萬噸左右。③2024-2025年度儲備周期推遲一個月,儲備時間為當年10月1日至次年4月30日間選擇連續 6個月,而上一年及2025/2026年儲備時間為9月1日至次年3月31日間選擇連續6個月。④考核標準為6個月儲備期內每個月月末的儲備量要求分別是10%-30%-50%-70%-90%-100%,上一年是第三個月的月末庫存量不低於承儲任務量的50%。第四至六個月的月末庫存量不低於承儲任務量的100%。

四、後市展望

進入四季度後,煤炭和天然氣隨著需求逐漸增加,價格有回升的可能,成本端的上移加上成品端價格的下移,導致尿素企業生產積極性受抑制,另外,11月中旬以後,北方部份地區環保限產和氣頭企業限產企業將逐漸增多,整體來看四季度尿素供應有下滑的預期。 需求方面, 四季度直接農業需求仍然較為清淡,復合肥企業生產有小幅增加的預期,但整體增量不大;而工業方面的三聚氰胺和膠板廠受制於終端地產的萎靡,國內需求增量一般,三聚氰胺僅依靠出口帶動產量增量空間有限,臨近年末電廠脫硫脫硝對尿素需求增量逐漸收縮,整體需求增量空間有限,但淡儲節奏可能會帶動尿素價格階段性波動。策略方面,目前2501合約經過前期宏觀利好政策刺激後,邏輯逐漸開始回歸基本面,價格再次回落,從目前的情況來看,11月中旬以前尿素單邊仍有逢高沽空的機會,11月中旬以後,關註供應端的變化,以及淡儲采購節奏,抓住階段性做多機會。