赴港上市前路挺擠,如祺出行、嘀嗒出行也蓄勢待發,它們都希望資本清晰認準自己。就這樣,網約車們把激烈的競爭帶到了IPO賽場

文 | 鄧霞 李皙寅

編輯 | 李皙寅

你用過曹操出行嗎?如今,它想上市了。

4月29日,CaoCao Inc. (曹操出行有限公司,下稱「曹操出行」)向港交所遞交上市申請,華泰國際、農銀國際和廣發融資(香港)擔任聯席保薦人。

曹操出行是吉利控股布局「新能源汽車共享生態」的戰略性投資業務,倘若曹操出行此番順利登陸港股,「汽車狂人」李書福將收獲人生中第9家上市公司。

從市場份額來看,在網約車市場裏曹操出行排在第三;從財務數據來看,曹操出行是少的毛利率由負轉正的網約車企。

曹操出行CEO龔昕曾對【財經】表示,補貼可以帶來訂單,不證自明。如今,有的企業自恃口袋有錢,走短平快的補貼路徑,但補貼退去之後,拿什麽去留存使用者?核心還是體驗和效率。

曹操出行另辟蹊徑,選擇了客製化造車,專為營運打造的車提升駕乘體驗;統一的車型降低了營運成本;不僅如此,具有造車能力,不但有望成為自動駕駛公司的測試場,更能前瞻布局未來的自動駕駛出租車。這一玩法,逐漸變火。今年4月,滴滴和廣汽埃安成立了合資公司,有意打造自動駕駛網約車。

目前,網約車市場的競爭頗為激烈,滴滴一家獨大,業內運力飽和,監管從嚴依舊,面對沒有什麽品牌忠誠度的消費者,企業也很難再揮舞出補貼大戰的七傷拳。

曹操出行也成為繼嘀嗒出行、如祺出行之後,年內第三家正式遞交港股IPO申請的網約車平台。後兩者分別已於3月19日和3月25日相繼遞交IPO申請。

目前網約車行業競爭進入考驗平台營運能力和盈利能力的拐點,上市一方面可以獲得融資獲得更加充沛的現金流,同時也能緩解資本和投資方的壓力。

不過,基於目前資本市場的投資熱情,以及乍看下高度相似的業務,紮堆IPO的幾家網約車公司如何突圍,考驗不小。

01

毛利率首次轉正

在此次申請上市前,曹操出行已經進行過3輪融資,金額超48億元。最近的一次,是2021年獲得吉利控股、相城金控等公司在內的38億元B輪融資,也是當時網約車出行企業獲得的國內最大額度單筆融資。

從B輪融資至今期間,曹操出行網約車平台總交易額始終保持在中國前三,毛利率實作由負轉正。這或許是曹操出行申請上市的底氣,希望在獲得資金的同時,借助資本市場證明自己的能力。

但從網約車行業的大環境看,曹操出行的處境就不那麽樂觀了。網約車運力飽和,行業內卷,市場基本被瓜分完畢。根據易觀千帆2022年12月份數據,城市用車行業中滴滴出行活躍人數領域滲透率達19.27%,嘀嗒出行8.75%,花小豬打車2.89%,T3出行1.92%,曹操出行1.08%,其他平台活躍人數領域滲透率不足1%(未計算聚合平台)。

如果不跟滴滴出行比的話,曹操出行的網約車業務其實發展很不錯。

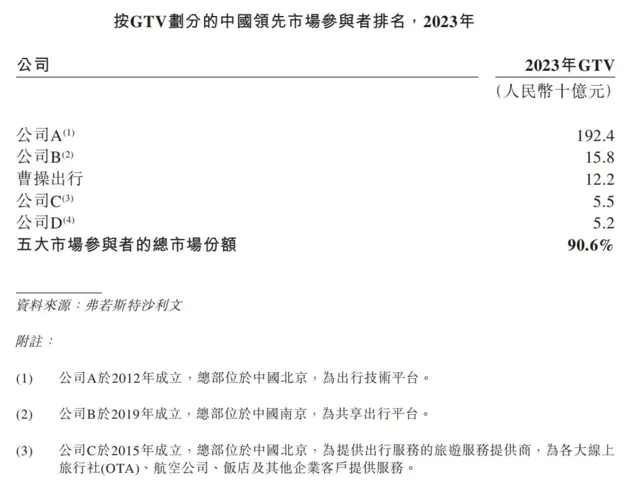

根據弗若斯特沙利文的資料,按GTV(Gross Transaction Value總交易額)計算,曹操出行於2021年、2022年及2023年位列中國前三大網約車平台。

曹操出行目前有兩大網約車服務線:惠選服務及專車服務。顧名思義,惠選服務主打經濟實惠,專車服務主打舒適與服務。區分度類似於滴滴出行的快車與專車服務。此外,在禮帽出行品牌下,曹操出行還將服務延伸至包括網約車及線下出租車領域。

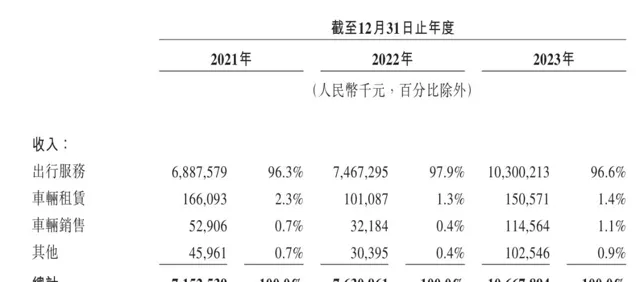

據招股書披露,近三年曹操出行的營收有96%以上都是來自出行服務。其中,2023年出行服務的營業收入為103億。曹操出行CEO龔昕也曾告訴【財經】,在其重點營運的城市裏,比如廣州、深圳、成都、重慶這些地方,基本上每4單裏面有1單是曹操出行。

曹操出行更是少有的毛利率由負轉正的網約車企。據招股書披露,2023年曹操出行的毛利率為5.8%,實作首次由負轉正。與之相比,同樣於今年申請上市的如祺出行還在平衡線下掙紮,2023年毛利率為-7.0%。

盡管曹操出行的營收在逐年增長,但虧損問題卻不容忽視。

招股書顯示,曹操出行2021年、2022年、2023年年內虧損分別為30.07億元、20.07億元、19.81億元。這主要源於共享出行市場的激烈競爭以及高昂的營運成本。為了搶占市場份額,各大平台紛紛采取補貼、優惠等措施吸引使用者,這導致企業的利潤空間被大幅壓縮。同時,隨著監管政策的趨緊和使用者對服務品質要求的提高,共享出行企業的營運成本也在不斷增加。

長久以來,網約車企業一直面臨著一個困局——面對普遍品牌忠誠度較低的消費者,各個平台,習慣於用價格戰的方式搶占市場份額,這個故事從快的、滴滴、Uber,再到過去一段時間裏滴滴因暫停新使用者註冊,這些視窗期內,打車補貼大戰總是風起雲湧。

比如,碰到有平台用高額補貼換得大量訂單,你既得克制自己的欲望,不跟風拼補貼,又得縮小單量差距,保證自己有競爭力。不斷與他人對弈,與自己博弈。龔昕對【財經】表示,企業的發展,不能不看市場,但也不能完全被市場帶偏。你必須得坐上牌桌,才有說話的權利。當你坐上牌桌之後,就必須堅定自己的想法。

大部份這樣做的玩家想的都是「先做大再做強」,雖然從比拼價格搶份額,到聚焦服務提品質,這本是網約車長期健康發展的必由之路,但在激烈的市場競爭面前,轉變思維、抵禦短期誘惑,堅守長期主義絕非易事。

從財報來看,曹操出行在獲客成本占比及司機補貼占比上,又在逐漸最佳化成本。

2022年至2023,曹操出行服務的AOV保持穩定的同時,大幅提高了使用者獲取效率,透過利用曹操大腦對使用者補貼的有效分配,以及與聚合平台的合作,已將總使用者獲取成本占GTV的百分比,從2022年的22.2%降低至2023年的18.1%。

同時,曹操出行對車輛全生命周期的全面把控亦使其能夠降低對司機過多補貼的依賴,其經調整司機收入及補貼占出行服務收入的百分比由2022年的84.2%下降至2023年的79.1%,同時司機平均每小時收入由2022年的人民幣30.9元增加至2023年的人民幣36.1元

除了降低補貼和增加接入平台等網約車常規的打法外,布局客製車是曹操出行獲得成功的主要原因。

02

客製化造車,圖啥?

談及曹操出行,它身上最大的特質就是吉利的背景,這是國內最早布局網約車的車企。李書福圖啥呢?

一位網約車行業早期入局的行業高管曾對【財經】透露,主機廠不做出行市場,眼睛是瞎的。在他看來,只有更廣泛地接觸終端消費者,才能獲取消費者反饋,升級叠代車型;如果能夠將自動駕駛技術套用於網約車領域,就能夠收集更多的數據,更好地升級智駕系統。

2021年,曹操出行開始部署客製車和車服解決方案,2022年開始部署客製車以提供專車服務,2023年下半年開始向第三方銷售客製車。招股書顯示,截至2023年12月31日,曹操出行在全國24個城市部署3.1萬輛客製車,為同行業最大。

客製車業務顯著降低了曹操出行的營業成本。根據弗若斯特沙利文的資料,楓葉80V 及曹操60的估測TCO分別為每公裏人民幣0.53元及人民幣0.47元。與具有電池更換功能的典型純電動車相比,曹操出行的客製車TCO分別減少了32%至40%。

此外,客製車還有效提高了網約車的服務質素。曹操出行的客製車相對普通私家車來說,主駕駛座椅會更硬,並配備腰托、座椅加熱、座椅通風等功能,提高網約車司機的工作舒適度。

這的確幫助曹操出行贏得了較好的市場口碑。根據2024年3月進行的一項涵蓋全國數千名共享出行使用者的獨立第三方調查,曹操出行被評為「服務口碑最佳」的共享出行平台,使用者認可度排名第一。

這也是曹操出行未來的主要發展方向之一。「我們正在開發車內中控屏,讓它成為司機的工作台。目前,對很多司機來說,手機是他的工作台,主駕駛的螢幕並沒有得到充分利用。我們嘗試透過螢幕聯網,讓更多的資訊在螢幕上呈現,比如周圍哪些地方有訂單,比如曹操出行的服務、安全培訓,都可以在車內螢幕上進行。」龔昕告訴【財經】。

也正是因為坐擁客製化造車的能力,曹操出行還有一個目前暫不被人關註的增長空間——搭載各大自動駕駛系統公司的測試商,乃至後續轉型自動駕駛出租車公司的可能。

這樣的故事已經不遠。

4月7日,滴滴自動駕駛與廣汽埃安正式對外宣布,雙方成立的合資公司——廣州安滴科技有限公司(以下簡稱「安滴科技」)獲批工商執照,雙方各自持股50%。

【財經】從滴滴自動駕駛方面了解到,此次滴滴自動駕駛和廣汽埃安是聯合定義打造Robotaxi(自動駕駛出租車)量產車,未來將分批有序投放萬輛級,以混合派單形式接入滴滴出行網絡。

廣汽埃安企業人士告訴【財經】,無人駕駛營運車輛整車和電氣化架構均由廣汽埃安生產,最快將於2025年量產,不排除會向公眾開放C端產品。

兩家公司倒是各取所需,一方面,滴滴長久以來希望打造一輛滿足營運場景的車;另一方面,廣汽埃安長久以來有著網約車市場的銷量和口碑。雙方也都面臨著挑戰,對於滴滴來說,很難和合作的車廠劃定好彼此邊界。

對於廣汽埃安來說,網約車的市場已經面臨增長瓶頸。如今,讓雙方合作在一起的理由有二,一方面是在網約車場景裏耕耘後,有了共同話題和經驗;另一方面則是都希望Robotaxi成為企業增長的第二曲線。

03

嚴監管、增量少、競爭加劇

如何突圍?

從公司角度而言,曹操出行無疑走在上坡路上。但整體飽和的行業環境,曹操出行仍面臨諸多挑戰。

一方面,整個網約車行業的增量空間正在逐漸縮減。

根據尚普咨詢數據,2021年中國網約車市場規模達到了3500億元,同比增長了25%。2022年達到4200億元,同比增長20%。2023年,中國網約車市場規模達到5000億元,同比增長19%。

反映到現實,是多地監管部門陸續發出的網約車市場趨於飽和的預警。4月11日,深圳市交通運輸局釋出網約車行業營運動態與風險提示,並表示深圳網約車市場已趨於飽和。4月16日,重慶市交通運輸委員會釋出第一季度網約車投資經營風險提示,表示以現有訂單量規模,實際上很難支撐中心城區11.8萬輛網約車全部參與營運服務,車輛運力已遠超實際需求。

在此之前,三亞、上海、珠海、濟南等地也先後釋出了網絡預約出租汽車行業風險預警的通告,提醒大眾該市網約車數量已經飽和,行業景氣情況逼近警戒紅線。

另一方面,以現在的市場格局來看,網約車市場呈現明顯的馬太效應。

根據弗若斯特沙利文的資料,目前中國網約車行業的五家頭部企業占據了近九成的市場。其中,圖中公司A代指的滴滴出行市場占有率超七成,2023年的總交易額接近於曹操出行的16倍。

在這種格局之下,有些企業幹脆放棄存量。2023年3月,美團創始人王興正式在內部宣布網約車業務大調整,將減少資源和人力投入,放棄自營打車業務,全面轉向聚合模式。

目前,曹操出行超過七成交易額來自其他聚合平台。根據炒股書的披露,2021年、2022年及2023年,曹操出行來自聚合平台收到的訂單的GTV分別為人民幣 39億元、人民幣44億元及人民幣89億元,分別佔我們同期總GTV的43.8%、49.9%及 73.2%。

從聚合平台匯入使用者有利有弊,好處是能夠更便捷高效地匹配訂單,降低線上撮合和營運成本;缺點就是,更像是產業裏的運力提供商,而削弱乃至失去借助APP直聯使用者的場景。對於曹操出行來說,其本身肩負著借助出行生態及執行數據,眺望未來汽車產業發展的任務,如果聚合平台單量過多,給自己達成目標帶來了難度。

在易觀分析汽車出行行業高級咨詢顧問江山美看來,網約車行業的競爭方向將從流量競爭向服務力競爭轉變,為乘客和網約車司機提供更好的服務和保障將是網約車平台在紅海市場脫穎而出的關鍵因素。

曹操出行似乎正走在這樣一條路上:強調服務,強調口碑。

「曹操出行不一定是補貼最多,也不一定是叫車最快的,但一定是服務最好的。曹操出行要變成服務最好、口碑最好的出行品牌,雖然很難,但這正是我們的選擇。」 龔昕告訴【財經】。

「先做大再做強」轉變成「先做強再做大」,知易行難。從比拼價格搶份額,到聚焦服務提品質,這本是網約車長期健康發展的必由之路,但在激烈的市場競爭面前,轉變思維、抵禦短期誘惑,堅守長期主義絕非易事。

04

為何「紮堆」上市?

曹操出行並不是首家向港交所遞交招股書的出行企業。2020年10月8日,嘀嗒出行首次向港交所遞交招股書。2021年4月,嘀嗒出行再次向港交所遞交招股書。此後,申請材料每6個月失效後,嘀嗒出行分別在2023年2月、2023年8月、2024年2月重新遞交招股書。

2023年8月,如祺出行向港交所遞交招股書。今年3月,如祺出行二度向港交所遞交招股書。2021年—2023年,如祺出行營收分別為10.14億元、13.68億元、21.61億元,來自出行服務的收入占比分別為99.9%、91.3%、84.0%。

網約車行業燒錢,如祺出行毛利率分別為-24.2%、-10.7%、-7.0%;經調整凈虧損(非國際財務報告準則計量)分別為6.69億、5.31億、5.41億。作為區域性網約車平台,如祺出行壓力較大。

從嘀嗒出行和如祺出行的上市努力能夠看到,業內企業持續有上市的熱情,一方面源於商業模式,普遍虧損下,資金消耗實在太大,需要補充彈藥;另一方面,包括客製造車、自動駕駛出租車等新興業務拓展布局,也需要資本加持。

在業內人士看來,由於出行公司涉及海量使用者資訊及即時的地圖數據,因此相關方面仍在持續完善監管要求,正因如此,上市標準也在梳理完善中。

對於網約車企們,即便標準明晰、發令槍響,仍面臨著,在相似的業務、相近的面孔中如何脫穎而出的考驗。更不用說,上市並非終點,而是一個新起點。