來源:飛鯨投研

漫長的冬季。

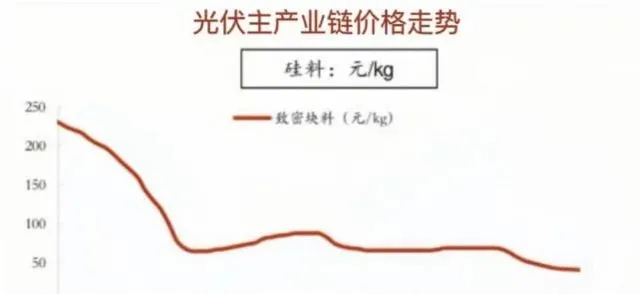

2023年第三季度開始,隨著光伏產業鏈各環節產能加速釋放,供需失衡、價格內卷等問題爆發,光伏制造業進入冬季。

產業鏈上各環節產品的價格無一幸免,多晶矽、元件等價格的降幅甚至超過了50%。

利潤空間被收窄,使得大多數光伏企業的盈利能力下滑。勢態延續至2024上半年,隆基綠能、通威股份和晶澳科技和TCL中環幾個龍頭的累計虧損已將近120億。

不過有一家龍頭,卻展現出了一定的韌性,業績在光伏周期裏表現穩健,就是 天合光能。

過去幾年間,天合光能的營收成穩健增長趨勢,2019-2023的年復合增長率高達48.49%,凈利潤從6.41億增長至2023年的55.31億,同比大增50.26%。

到了2024上半年,公司的營收即便同比下滑12.99%,凈利潤同比下滑85.14%,但對比同行業的慘烈,公司不僅沒有虧損,還賺了5.26億。

然而,在這種穩健之中,我們還是能明顯看出問題,那就是天合光能的利潤,太薄了。

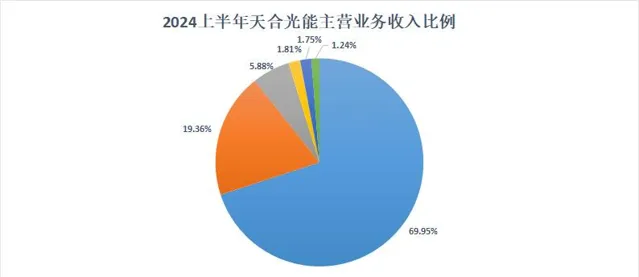

要知道,天合光能的光伏產品主要為元件,2024上半年出貨量34GW,在國內光伏元件供應商排名第三,僅次於晶科能源和晶澳科技,是當之無愧的龍頭。

而利潤卻如此低,想想也知道,毛利肯定低得可憐。

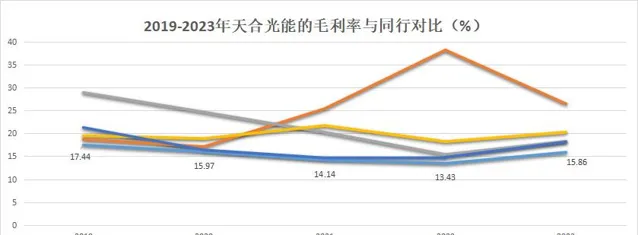

同樣作為光伏巨頭,天合光能的毛利率常年比不過同行,2023年僅有15.86%,被通威股份、TCL中環等碾壓,屬於賺著辛苦錢,卻也還在墊底。

事實也是如此,一提到賺錢,天合光能就變得弱勢起來。那麽,找錢之路這麽難,問題出在哪呢?

第一,光伏元件價格仍在下行,業績難以釋放。

要知道,2024上半年,天合光能維持了5.26億盈利的核心原因,歸功於光伏系統業務實作了6.02億的凈利潤,元件業務實際上是虧損的。

光伏系統業務主要包含了支架、分布式系統等,占主營收入的20%左右。2024上半年,由於原材料價格下跌,以及公司應對光伏周期而進行的經營策略調整,使得支架、分布式系統的出貨量均有增加。且盈利能力有所上升,業務毛利率達18.36%,較2023年增長了4.9個百分點。

然而,9月份華電集團第二批光伏元件集中采集招標中,N型元件的平均報價在0.69元/W。要知道,今年第二季度的時候,光伏N行元件的價格區間都在0.80元/W-0.88元/W。

可見,元件價格仍在下行,也意味著公司元件業務的虧損有極大可能在下半年延續。

而對天合光能來說,光伏元件業務收入比例高達70%,如果下半年光伏元件業務虧損過大,那麽即便光伏系統業務仍保持盈利,其整體業績也難以具備樂觀想象。

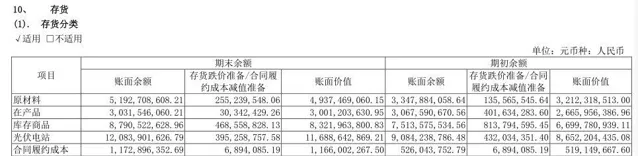

第二,存貨規模龐大,跌價損失的風險較高。

隨著近兩年公司的業務規模增長,存貨規模也在隨之增加,2024上半年,在天合光能863億的流動資產中,僅存貨就占據了300億。

但是由於過去元件、矽料和電池片等價格下滑,截至2024上半年,公司以原材料、商品跌價和光伏電站等為主的存貨跌價損失高達了11.71億。

所以,如今的矽料等價格沒有回暖跡象,那麽公司的存貨跌價空間就仍有可能擴大。可見跌價損失的風險依然存在,下半年公司的利潤情況也難言樂觀。

第三,債台高築,卻仍要募資擴產。

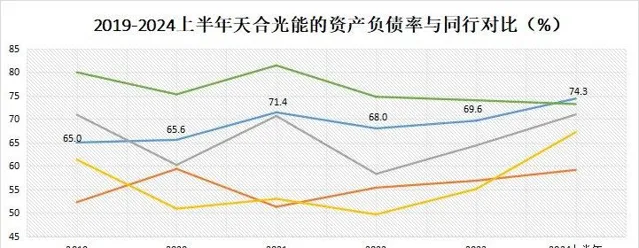

多年來,天合光能一直以高負債率的狀態執行,2024上半年,資產負債率達到了74.34%,超過了晶科能源,成為了光伏元件行業裏負債率第一的公司。且負債金額達1046億,明顯高於隆基綠能,晶澳科技和晶科能源等龍頭。

而這與公司不斷地進行產能擴張有關,2024上半年購買固定資產支付的資金高達83.42億,宿遷元件四期 11GW專案等在建工程共17個。

這樣就導致了天合光能資金承壓,賺的跟不上花的。

2024上半年,公司的貨幣資金239.4億,短期能收回的應收賬款及票據208.4億。然而,公司短期需要支付的應付賬款和票據有408.8億,再加上短期借款、長期借款等在內超過500億的有息負債,導致償債壓力很大。

但即便在這種債台高築的環境下,天合光能依舊要募資擴產,不惜再次加大了借貸力度。

2024上半年從銀行、金融機構等處借款184.6億,償還了76.39億的債務後,剩余的錢都用在了擴產經營上了,推進了淮安、東台的年產10GW太陽能電池專案,以及東台年產10GW的光伏元件專案的建設。

天合光能的目的,是打通全產業鏈生產,重壓一體化的布局。

隆基綠能、晶澳科技等都是一體化的布局的受益者。而所謂的垂直一體化,就是向光伏元件的上下遊擴充套件。只是未來公司能否做到把控從原料到元件整個生產過程,從而減少成本、提高監管質素,還需要打個問號。

第四,百億定增夭折,專案延期。

想進一步實作一體化,但手頭資金還是不寬裕。於是,2023年,公司在籌劃了一年之後,發起了109億的定增,本意將其中的76億用於擴產,32億補充流動資金,以及償還銀行的貸款。

後面的情況我們都知道了,光伏行業遇冷,市場環境突變,天合光能受到了在所難免的波及,定增過程不順利。

2024年7月,公司終究是宣布終止了這筆定增,成為繼TCL中環可轉債發行規模縮水90億後,又一融資受阻的光伏巨頭。

10月,公司公告將年產35GW直拉單晶專案的第二期工程延後至了2026年,就發展形勢而言,擴產計劃的推進預期只能變得遙遠。

其次,天合光能不惜分拆子公司上市減輕資金壓力。

2023年4月,公司有計劃讓旗下的子公司天合富家拆分出來單獨上市,並持有其70.09%的股權。

天合富家是做光伏分布式系統業務的,在2024年國內獨角獸企業研究報告中上榜的10家光伏企業中,估值排名靠前,超過220億元。

然而,要知道,2024上半年,天合富家總共只實作了0.3億的凈利潤,再加上如今IPO的稽核流程趨向嚴格,天合富家想以超過220億元的估值發行豈會容易。因而使天合富家獨立,以減輕公司壓力的想法落地短期內也註定困難。

總之,天合光能在前進,這一點是毋庸置疑的,它有它的「藍圖」。

但在光伏產能過剩、定增募資夭折這樣的背景下,把步子邁得太大,出現債務風險和資金壓力是難以避免的,而能否挺過光伏寒冬,還得經歷時間的考驗。

關註飛鯨投研(id:Feijingtouyan),立即領取最有價值的【成長20:2024年最具有成長潛力的20家公司】投資報告!

來源:飛鯨投研