中國是全球銅礦資源最大的需求國,在近年新能源領域的高速發展下,耗銅量大幅增加。

3月份以來全球銅價持續走高。3月16日,國際銅價(LME銅)向上突破至9000美元/噸關口;截至當前,國際銅價依然超過8800美元/噸。

目前,高品質銅礦山減少,冶煉端增產不易,導致銅供應偏弱;電動汽車興起,電氣器材更換周期來臨,對銅需求逐步增長,這或許是銅價持續上升的最主要原因。

中國銅礦產量位居全球第四

從區域分布來看,世界銅資源主要分布在北美、拉丁美洲和中非三個地區。

根據美國地質調查局(US Geological Survey)的最新數據,2022年全球銅產量達到2200萬噸,智利產量高達520萬噸,占全球產量的24%左右;中國位居第四名,產量占比近9%。

(數據來源:美國地質調查局)

(數據來源:美國地質調查局)

中國銅礦儲量位居全球第七

根據美國地質調查局數據顯示,2022年全球銅礦儲量8.9億噸,創下歷史最高水平。中國銅礦儲量位列全球第七,達2700萬噸,雖然較2021年增加100萬噸,但占全球比重僅3%左右。

江西、內蒙古盛產銅礦

從國內來看,國家統計局數據顯示,江西、內蒙古礦產資源豐富,銅礦儲量均超過400萬噸,兩省銅礦儲量占全國比重接近35%。雲南、西藏、新疆銅礦儲量均超過200萬噸。

電力、家電是耗銅「大戶」

銅是一種天然存在的金屬,是一種重要的工業金屬,由於其高延展性、韌性和導電性,在新能源(新能源汽車、光伏和風電)、機械電子、建築等領域均有重要套用。

根據上海有色金屬網2021年數據顯示,電力、家電行業是用銅的主要產業,其中電力行業精煉銅消耗量占比超四成。

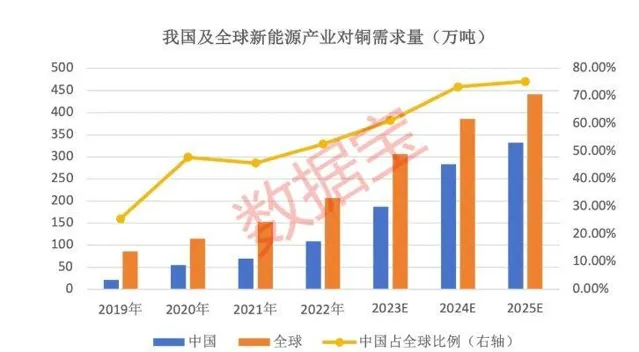

中國新能源用

銅需求復合增速遠超全球

在能源轉型的關鍵技術,如電動汽車、電池、太陽能電池板和風力渦輪機,需要比傳統化石燃料更多的銅。中國近年來在新能源領域高速發展,耗銅量大幅增加。

信達期貨研究所預測顯示,2025年,中國新能源用銅需求或達到332萬噸,占全球新能源需求比例創歷史新高,超過75%;2025年較2019年復合增速接近60%,全球新能源用銅需求量復合增速僅30%左右。

頭部礦企產能逐漸趨於穩定

國內礦企發展潛力較大

美國地質調查局數據顯示,銅礦大國秘魯、智利的銅礦儲量已趨於穩定,產量略有下降趨勢;中國銅礦產量自2019年以來持續上升,2022年的190萬噸追平歷史最高水平。 相比於其他有色金屬,中國銅與鉛的再生資源產業發展較好,目前再生鉛的占比已經超過60%,再生銅的占比也達到30%的比重。

湖南大學經濟與貿易學院副院長曹二保表示:「從需求角度來看,中國近日還提出推動大規模器材以舊換新相關政策,且家用電器、廠用電機、農用電網等也存在一定的增量需求,共同推動銅需求走高。此外,中國是銅消費大國,銅價一定程度上反映了中國制造業微觀層面的活躍度。」

從公開數據來看,2022年,智利國家銅業公司銅產量盡管下降了10%,但仍以155.3萬噸的產量位居全球十大銅礦公司之首。中國的紫金礦業位居全球第六位,2022年產量較上一年略有下降,2023年突破百萬噸大關,穩居國內之首。隨著產能的釋放,紫金礦業在全球前十大銅礦企業的地位將更加穩固。

本土礦企邁向國際化

逐步打破「缺銅」格局

一直以來,全球銅礦主要被寡頭壟斷,中國礦端話語權偏弱。中國是全球銅礦資源最大的需求國,國內資源緊張,銅礦資源對外依存度高。

近年來,國內大型礦產企業透過購買海外礦山,與南美國家本土企業開展專案合作,繼續向國際化企業邁進。

2021年,全球前30大銅企銅產量1527萬噸,占全球礦銅產量的73%,中國僅有7家公司上榜全球前30礦企,占全球銅產量比例合計不到7%。

從上市公司公告來看,2023年,國內前三銅礦企業之一的 五礦資源 以18.75億美元收購博茨瓦納Khoemacau礦山。作為博茨瓦納西北部的一座大型、長生命周期的銅礦,銅礦產資源量(按含銅金屬總量計算)位列非洲第十,為中非銅礦帶之外世界上最大的銅沈積系統之一。2023年全年五礦資源的銅總產量(電解銅加銅精礦含銅)為34.73萬噸,同比增加14%;預計2024年銅產量為31.9萬噸~36.4萬噸。

洛陽鉬業 2023年銅礦產量突破40萬噸,成為全球大型銅礦企中少有保持銅高增長的企業。

據統計,包括 紫金礦業、五礦資源、洛陽鉬業 等在內的7家銅礦企業在2024年、2025年有望迎來業績大幅增長;比如紫金礦業2023年凈利潤增幅上限僅有5.28%,2024年~2025年機構預測凈利潤增幅均有望超過20%;西部礦業、五礦資源2023年凈利潤下滑,後者下滑振幅接近95%,兩家公司2024年機構預測凈利潤增幅分別有望達到29.74%、2577.78%。

從市場表現來看,截至3月22日,上述7家公司股價年內均實作上漲, 洛陽鉬業 及港股 五礦資源 漲幅超過40%; 西部礦業、紫金礦業、江西銅業 漲幅均超過20%。

來源:證券時報·數據寶