【投資者網】吳微

為了提高上市企業質素,穩定市場情緒,2023年以來,A股的發行節奏已大幅放緩,監管層也加強了對IPO企業的監管;近期,多家券商及會計事務所就因對正選企業資訊核查不到位而受到監管層的處罰。

嚴監管之下,2023年1月至今已有291家企業主動撤回了IPO材料,終止了上市行程;其中主機板78家、科創板62家、創業板109家、北交所北交所42家。其中既有八馬茶業、周六福這類屢敗屢戰的企業,也有擬募資額達150億元,擬發行市值超過千億元的正大股份,還有蜂巢能源、集創北方這類一級市場的「寵兒」。

IPO是成熟企業獲得低成本融資的重要途經,正大股份、蜂巢能源、惠科股份等企業均擬透過IPO募集大額資金以擴充企業的產能、解決公司的債務壓力;此前以較高估值參與這些企業融資的財務投資人也想透過企業的正選上市來實作所持股權的保值、升值。

公司因不確定因素終止IPO,企業、投資人又會面臨哪些壓力呢?

難以盈利的正大股份

據Choice統計,2023年至今撤回材料的291家企業中,正大股份的擬募資金額及擬發行後市值都最大。正大股份是國內規模最大的飼料生產商和生豬養殖企業之一,此次IPO,公司擬透過正選募集150億元資金用於生豬產業鏈專案、種豬專案及補充流動資金;以公司擬發行12%的股份計算,發行後正大股份的總市值將高達1250億元。

作為飼料生產商和生豬養殖企業,正大股份選擇的上市時機並不好。一方面,受豆粕、玉米等飼料原材料價格居高不下影響,飼料行業整體毛利率不高;另一方面,目前國內處於「豬周期」的低谷期,生豬出廠價格長期低迷,受此影響,生豬養殖行業普遍出現了虧損。

據正大股份招股書披露,2022年上半年公司凈利潤就出現了23.91億元的虧損。此外,關聯交易以及控股股東復雜的股權結構也引起了交易所的關註,在首輪問詢中交易所對相關情況進行了多方面問詢。

2023年以來,監管層多次強調不能把沒有長期回報的公司帶到市場上來;在此原則指導下,盈利能力已成為IPO企業能否順利發行的重要指標。目前生豬價格持續低迷,盈利能力存不確定性的正大股份,主動撤回材料、擇機再次申報或是一個明智的選擇。

獲得地方政府支持的惠科股份

惠科股份是一家專註於半導體顯示領域的科技公司,公司主要布局LCD、OLED顯示。據群智咨詢數據,公司2021年度LCD電視面板出貨量位列全球第三,LCD顯視器面板出貨量位列全球第六。

與京東方(000725.SZ)、深天馬(000050.SZ)類似,雖然目前惠科股份的控股股東還是民企,但在產能建設的過程中惠科股份也吸引了大量的政府資金,公司股東名單中就有綿投集團、重慶戰投、瀏陽城投以及京東方等地方城投或國資控制的企業。

此外,惠科股份實控人王智勇、呂靜還與綿投集團簽署了對賭協定,若惠科股份未能順利在2023年12月31日之前在A股完成上市,王智勇、呂靜需要回購綿投集團所持有的惠科股份子公司綿陽惠科32.78%的股權,對應的註冊資本為59億元。

惠科股份此次申報,擬發行10%的股份募集95億元資金用於中大尺寸OLED顯示和Mini LED直顯及背光產能建設,同時補充流動資金。以公司的擬發行股份計劃計算,發行後惠科股份市值將高達950億元。

需要指出的是,受消費電子需求減弱及顯示行業競爭加劇影響,2022年之後,京東方、深天馬等面板企業的收入均出現了不同程度的下滑,這些公司的扣除非經常性損益後凈利潤也普遍出現了較大額度的虧損。惠科股份回復交易所資料顯示,2022年第一、第二季度,公司的扣非凈利潤也出現了較大額度的虧損。

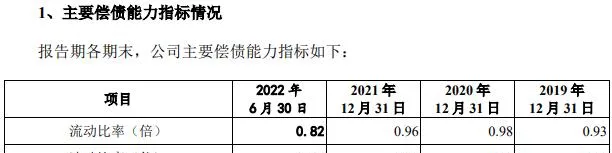

數據來源:招股書

招股書顯示,惠科股份急需新的融資,截至2022年上半年,公司的資產負債率仍高達68.19%,流動比、速動比也雙雙低於1倍。2023年8月5日就終止IPO的惠科股份,又能否吸引到新的投資來支持企業的營運和發展?

折戟的投資寵兒蜂巢能源

蜂巢能源是一家動力電池生產商,據南韓鋰電池市場研究機構SNE Research統計,公司2021 年度及2022年1-6月動力電池裝機量世界排名第十;據中國汽車動力電池產業創新聯盟統計,公司2021年度及2022 年1-6月動力電池裝車量國內排名第六。

此次IPO,蜂巢能源擬透過發行10%-25%的股份募集150億元用於新的產能建設及補充流動資金;以此計算,發行後蜂巢能源的市值最低也有600億元。

作為未上市的動力電池生產商,自成立以來公司就備受機構投資者的青睞。截至發行前,蜂巢能源的股東數就已達到了83名,其中不乏先進制造基金、小米基金等著名投資機構及小鵬汽車、長城控股這類整車廠。2021年12月蜂巢能源進行最後一輪融資時,企業的投後估值已高達461億元。

不過,受鋰鹽價格下跌造成產業鏈利潤重新分配影響,蜂巢能源科創板上市的申請並不順利。據蜂巢能源披露,2022年公司實作收入99.7億元,但卻出現了22.55億元的凈利潤虧損,較2021年11.54億元的虧損額相比有明顯的擴大。

在監管層要求新上市公司需要有長期回報能力的情況下,蜂巢能源的科創板上市申請就存在了不確定性。2023年12月22日,在送出招股書一年多後,蜂巢能源主動撤回了申報材料,終止了IPO申請。

遭遇舉報的集創北方

集創北方是一家國際領先的顯示芯片設計企業,與蜂巢能源類似,成立之初集創北方就已是一級市場的「寵兒」。截至發行前公司的股東數高達98名,其中不乏vivo 、TCL、SK海力士等下遊企業及集封投資、小米長江等知名投資機構。以2021年12月公司最後一輪增資時的價格計算,增資後集創北方的投後估值高達314億元。

此次IPO,集創北方擬發行10%-15%的股份募集60億元資金用於多款芯片的研發及產業化專案,以此計算,發行後集創北方的市值最低也有400億元。

據多家媒體報道,集創北方的科創板上市申請以非常戲劇化的形式結束。雖然集創北方獲得了諸多投資機構的青睞,但公司的內控及申報資料卻存在一些瑕疵,因此在企業上市過程中,上交所收到了關於集創北方的舉報資料。

經監管層核查,舉報資料中的部份內容屬實;最終上交所決定分別對集創北方及其實控人張晉芳,華泰聯合證券(保薦券商)及兩名保薦代表人,和立信會計所及兩名註冊會計師予以監管警示。

遭遇舉報的集創北方首輪問詢還未回復就終止了IPO申請,但已受到上交所處罰的集創北方未來還能否獲得監管層及投資者的信任呢?

受到質疑的福華化學

福華化學是一家集礦產資源開發、基礎化學品與精細化學品套用研究開發的全球綜合性化學品企業,已經形成了礦產資源、化工中間體、終端化學品的全鏈條綠色迴圈產業模式,產品範圍涵蓋精細化學品和基礎化學品。

此次IPO,福華化學擬募集60億元用於磷酸鐵、甲基亞膦酸二乙酯等產能的擴建,並募資27.51億元用於補充流動資金及償還銀行貸款。以公司擬發行10%的正選股份計算,發行後福華化學的市值將高達600億元。

與正大股份、蜂巢能源等盈利能力一般的公司不同,截至2022年末,福華化學的利潤率較高。當期公司收入為95.29億元,凈利潤達到了27.7億元,凈利潤率接近30%;2021年,福華化學也實作了15.83億元的凈利潤。

盈利能力較好的福華化學,終止正選申請或與公司申報前進行大額分紅而遭到市場質疑有關。據福華化學披露,2021年、2022年,福華化學分別分配了7億元與26億元的凈利潤,合計進行的現金分紅總額高達33億元。

2022年公司完成利潤分配後,福華化學未分配利潤的賬面余額已不足5000萬元。與之相對,在給正選前股東分配了33億元的凈利潤後,福華化學卻擬募集資金27.51億元用於補充流動資金及償還銀行貸款。

福華化學大額分紅後再擬從市場募資還債的情況,引起了多家主串流媒體的關註,面對市場的質疑,福華化學最終在送出招股材料不足5個月後主動撤回了申報材料,終止了正選申請。福華化學撤回申報材料時,公司的首輪問詢還未回復。

除了上述提及的5家體量較大的企業外,2023年至今終止IPO的企業還有拓爾微、老鄉雞、周六福等明星公司。這些企業或因業績下滑最終選擇擇期再次闖關,或是因為政策收緊不得不含淚結束,當然也不乏存在瑕疵的企業因監管政策收緊相關人員怕被追責而撤回了材料。

無論企業因何種原因撤回申報材料,都證明了監管層堅決提高上市企業質素的決心;在目前監管層主抓上市公司質素的情況下,業務還不成熟的企業想完成上市的難度將越來越大,新上市企業的質素勢必會有明顯提升,彼時一般投資者的利益將得到保障。(思維財經出品)■