【科創板日報】3月25日訊(記者 鄭炳巽) 24日晚,心臟電生理龍頭企業惠泰醫療(688617.SH)釋出2023年業績報告,整體來看,業績增速明顯不及前兩年,但受益於積極拓展國內外市場,營收及凈利潤仍保持較高增長。

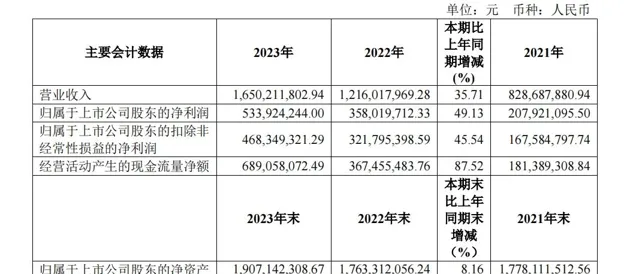

2023年,惠泰醫療實作收入16.50億元,同比增長35.71%,較去年同期下降11個百分點;歸母凈利潤5.34億元,同比增長49.13%,較去年同期下降23個百分點。

不過,從產品毛利方面來看,惠泰醫療主營業務毛利達到11.73億元,毛利率為71.47%,較去年同期上升0.19%,延續了2022年取得的增長勢頭。

作為中國電生理和血管介入耗材領域的領先企業,惠泰醫療不僅發展成為國內市場上具有較強競爭力的企業之一,還逐漸構建起可與國外產品競爭的能力。目前已上市的產品包括電生理、冠脈通路、外周血管介入、非血管介入醫療器械等。

正因此,惠泰醫療在國內核心市場逐年擴大的同時,來自海外市場的收入貢獻率亦逐年提高。

具體來看,惠泰醫療2023年國內電生理產品新增醫院植入300余家,覆蓋醫院超過1100家。其中,在超過800家醫院完成三維電生理手術10000余例,手術量同比增長超過200%。同時,國內血管介入類產品入院數增長超600家,整體覆蓋醫院數3600余家。

2023年,惠泰醫療來自境內的收入為14.08億元,占收入比例為85.30%,這一比例去年同期為87.90%,而在2021年為89.79%。相比之下, 2023年惠泰醫療來自境外的收入為2.34億元,對整體收入的貢獻率達到14.19%,較去年同期提高3.04%,而在2021年這一比例僅為9.51%。

不過,在海外市場中,惠泰醫療增長較快的地域在中東非洲、獨聯體區域,2023年同比增長超100%,其他區域取得平穩增長。

對於未來海外市場的拓展,惠泰醫療表示,將發揮印尼子公司在亞太區的橋頭堡作用,在拉美等重要海外市場繼續加大投入,為成為國際化公司做準備。

【科創板日報】記者致電惠泰醫療詢問重點布局拉美市場的原因。 企業人員表示,目前公司在拉美的海外市場份額比較多,主要也跟在那邊註冊證書的申請有關。 記者進一步詢問,相比於歐美市場是否更容易獲證以及其他考量,截至發稿未獲對方回復。

值得一提的是,惠泰醫療在釋出2023年業績報告的同時,對外披露了2023年度分紅預案——計劃每10股派發現金20元並轉增4.5股,以此計算, 惠泰醫療2023年擬現金分紅1.33億元,占歸母凈利潤的24.93%, 轉贈後公司總股本增加至9680.87萬股。

相較於2022年,2023年計劃分紅總額有所提高,但分紅率卻明顯下降。2022年,惠泰醫療每10股派發現金16.50元,分紅總金額為1.09億元,占當期歸母凈利潤比例為47.34%。

此外,惠泰醫療還同步披露了2024年度的「提質增效重回報」行動方案,其中重點提及了加大研發投入。事實上,近年來惠泰醫療持續加大研發投入,2023年的研發費用進一步上升至2.38億元,占營業收入的比重達14.42%,同比增長36.05%。

截至2023年底,惠泰醫療擁有13個在研專案,預計總投入2.30億元,累計投入已達2.97億元。