糟糕的2023年已經過去,儲存芯片市場正在醞釀一場新的爆發。

據TrendForce統計,2023年第四季度,全球DRAM(記憶體)和NAND快閃記憶體的價格約上漲 3%~8%。相對於PC市場而言,伺服器DRAM市場對增長起到更大作用。

2024年,隨著運算速度的提升,DRAM和NAND快閃記憶體在各類AI套用,如智能電話、伺服器、筆電的單機平均搭載容量都會增長,其中,伺服器套用的增長振幅最高。

智能電話方面,2023年,由於供過於求,記憶體價格快速下跌,由於價格很低,推升了2023年智能電話DRAM單機平均搭載容量年增17.5%。2024年,在沒有新套用推出的預期下,智能電話DRAM的單機平均搭載容量的增長振幅將放緩,預估為11%。

伺服器方面,伴隨AI伺服器需求持續增加,高端AI芯片陸續推出,由於訓練是目前AI市場主流,其采用的記憶體是以有助於高速運算的DRAM為主,與NAND快閃記憶體相比,DRAM的單機平均搭載容量增長振幅更高,預計年增17.3%。

筆電方面,預計搭載新款CPU的筆電要到下半年才會陸續推出,對拉高記憶體容量的幫助有限,另外,AI PC要求DRAM容量加大至16GB,預計筆電DRAM的單機平均搭載容量年增率約為12.4%。

01

AI伺服器帶動DDR5和HBM加速前進

DDR5加速滲透

AI大模型持續叠代升級,參數持續增長,大模型的參數規模越大,算力負擔越重,而AI伺服器是算力的核心。2023年,AI伺服器(搭載GPU、FPGA、ASIC等高算力芯片)出貨量近120萬台,年增38.4%,占整體伺服器出貨量的9%,按照這個勢頭發展下去,2026年將占到15%的市場份額。

更多的大模型參數需要大容量、高速的記憶體支持,美光在法說會上表示,一台AI伺服器的DRAM使用量是普通伺服器的6-8倍。到2026年,預計伺服器DRAM(不含HBM)市場規模有望達到321億美元。

針對AI伺服器的高效能要求,更強大的記憶體——DDR5需求隨之提升。與DDR4相比,DDR5具備更高速度、更大容量和更低能耗等特點。DDR5記憶體的最高傳輸速率達6.4Gbps,比DDR4高出一倍。

記憶體介面芯片是伺服器記憶體模組的核心邏輯裝置,作為伺服器CPU存取記憶體數據的必由通路,其主要作用是提升記憶體數據存取的速度和穩定性,滿足伺服器CPU對記憶體模組日益增長的高效能和大容量需求。

隨著DDR記憶體技術向DDR5演進,記憶體介面芯片的用量也在增加。英特爾和AMD支持DDR5的新平台推出後,伺服器DDR5又出現了PMIC匹配問題,使得DDR5的市場規模不能快速提升,新平台的推出受阻,目前,DRAM原廠和PMIC廠商都已著手解決該問題。雖然短期內原廠DDR5供應受阻,但由於PMIC供應廠商較多,切換及適配不會成為DDR5滲透率提升的瓶頸,伺服器DDR5滲透率有望於今年達到30%左右。隨著AI伺服器的加速發展以及PMIC良率問題逐步得到解決,DDR5滲透率有望進一步提升,2026年將達到85%。

存算一體落地之前,HBM將唱主角

目前,GPU主流記憶體方案為GDDR和HBM(高頻寬記憶體)兩種,其中,GDDR在SoC周圍有大量外設,該方案已經從GDDR5升級為GDDR6,以提高頻寬。但是,如果GDDR要增加1GB的頻寬,將會帶來更多功耗,不利於系統效能提升。

HBM方案作為近存計算的典型技術,可以改善存算分離導致的「儲存墻」問題,即儲存單元的頻寬問題、儲存單元與計算單後設資料傳輸的能效問題,並且,HBM中Die裸片的垂直堆疊也增大了容量。因此,在存算一體真正落地之前,HBM技術是契合當前GPU對更多記憶體、更高頻寬需求的最佳方案。

HBM的特點是大容量、高頻寬(頻寬用於衡量DRAM傳輸數據的速率,是核心技術指標),它將多個DDR裸片堆疊在一起後和GPU封裝在一起,實作大容量、高位寬的DDR組合陣列。

2013年,SK海力士率先推出HBM1,HBM1每個堆疊的頻寬為128GB/s、支持4個DRAM堆疊整合,容量為每堆疊4GB。2017年,SK海力士推出了HBM2,它的頻寬和容量與HBM1相比實作翻倍增長。2018年,JEDEC推出了HBM2e規範,HBM2e可以實作每堆疊461GB/s的頻寬。SK海力士於2022上半年開始量產HBM3,頻寬達到819.2 GB/s,支持12個DRAM堆疊整合,容量達每堆疊24GB。2023年,主流市場需求從HBM2e轉向HBM3,HBM3需求占比提升至39%,隨著使用HBM3的加速芯片陸續放量,預計2024年HBM3的市場需求占比將達到60%。

2023年底,輝達釋出了DGX Gp00,進一步推升了AI伺服器對記憶體效能的需求,DGX Gp00共連結了256個Grace Hopper超級芯片,具有144TB的共享記憶體,Gp00單卡配備了480GB LPDDR5記憶體和96GB的HBM視訊記憶體,而在上一代DGX p00伺服器中,平均單個p00芯片對應256GB記憶體和80GB的HBM。二者對比,Gp00方案的記憶體容量有顯著提升。

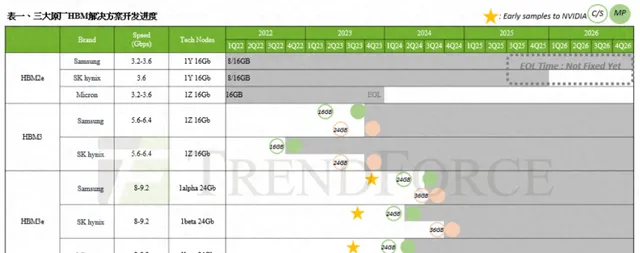

TrendForce認為,輝達正在規劃更多HBM供應商,美光(Micron)、SK海力士、三星都已於2023年陸續提供了8hi(24GB)樣品,三星的HBM3(24GB)已經在2023年底完成驗證。三大記憶體原廠的HBM3e規劃和進度如下表所示。

由於HBM的驗證過程繁瑣,預計耗時兩個季度,以上三大記憶體原廠都預計於2024年第一季完成驗證。各原廠的HBM3e驗證結果,也將決定輝達2024年HBM供應商的采購權重分配。

展望2024年,需要觀察各AI芯片供應商的專案進度。

輝達2023年的高端AI芯片(采用HBM的)的既有產品為A100、A800和p00、H800,2024年,除了上述型號外,該公司還將推出使用6個HBM3e的p00和8個HBM3e的B100,並同步整合自家基於Arm架構的 CPU,推出Gp00和GB200。

2024年,AMD將重點出貨MI300系列,采用HBM3,下一代MI350將采用HBM3e,將在2024下半年開始進行HBM驗證,預計大規模量產時間將出現在2025年第一季度。

英特爾方面,2022下半年推出了Habana Gaudi 2,采用6個HBM2e,預計2024年新型號Gaudi 3將繼續采取HBM2e,但用量將升級至8個。

02

三大記憶體原廠的表現

不久前,SK海力士公布了HBM發展路線圖,該公司副總裁Kim Chun-hwan透露,計劃在2024上半年量產HBM3e,並向客戶交付8層堆疊樣品,在6層堆疊HBM3e配置中,每層堆疊可提供1.2 TB/s的通訊頻寬,8層堆疊將進一步提升HBM記憶體的頻寬。

Kim Chun-hwan表示,在不斷升級的客戶期望的推動下,儲存行業正在面臨激烈的生存競爭。隨著制程工藝節點的縮小接近極限,記憶體廠商越來越關註新一代儲存架構和工藝,以給客戶套用系統提供更高的效能。為此,SK海力士已經啟動了HBM4的開發,計劃於2025年提供樣品,並於次年量產。

根據美光提供的資訊,與前幾代HBM相比,HBM4每層堆疊的理論峰值頻寬將超過1.5 TB/s。為了實作這樣的頻寬,在保持合理功耗的同時,HBM4的目標是實作大約6GT/s的數據傳輸速率。

三星也有發展HBM4的時間表,計劃於2025年提供樣品,並於2026年量產。據三星高管Jaejune Kim透露,該公司HBM產量的一半以上是客製化產品,未來,客製HBM方案的市場規模將進一步擴大。透過邏輯整合,量身客製的HBM對於滿足客戶個人化需求至關重要。

三星和SK海力士之間的競爭正在升溫。

一些市場觀察人士表示,三星在HBM芯片開發方面落後於SK海力士,為了在新介面標準CXL開發中占據優勢地位,三星加快了技術研發和產品布局。

三星電子執行副總裁兼美國記憶體業務主管 Lee Jung-bae在一篇網誌文章中表示,該公司將擴大32GB DDR5及1TB模組產能,他表示:「我們將積極利用CXL記憶體模組 (CMM) 等新型介面,這將有助於實作記憶體頻寬和容量可以根據營運需求無縫擴充套件。」

SK海力士也表示,計劃加大對高頻寬記憶體和DDR5芯片的投資,以適應人工智能市場的增長需求。「與2023年相比,2024年的資本支出將有所增加。……我們將最大限度地提升資金利用效率」,SK海力士副總裁兼財務長金宇賢表示:「在2023年投資金額的範圍內,我們根據產品優先順序調整了資本支出,2024年,我們將更多地關註轉換制程工藝,而不只是增加產能。」

金宇賢表示,SK海力士將努力擴大第四代和第五代10nm級制程記憶體芯片的比例,到2024年底,這些新品將占據該公司DRAM產量的一半以上。不過,他表示,要達到2022年第四季度的產能水平,還需要相當長時間。

SK海力士對引領HBM市場充滿信心,預測未來5年的年均增長率將達到60%~80%。該公司DRAM行銷主管Park Myung-soo表示:「我們2024年的HBM3和HBM3e芯片產能已經售罄。根據客戶和市場觀察人士的說法,我們的HBM3產能份額非常高。」

據TrendForce統計,2023年第三季度,SK海力士擠下三星電子,成為全球最大的伺服器DRAM廠商。報告顯示,2023年第三季度,SK海力士伺服器DRAM銷售額達到18.5億美元,拿下49.6%的市場份額,穩居全球龍頭寶座,排名第二的三星電子,在該季度的伺服器DRAM銷售額為13.13億美元,市占率為35.2%,同期內,美光的伺服器DRAM銷售額為5.6億美元,市占率為15.0%,排名第三。

需要指出是,以上統計數碼僅是傳統伺服器搭載的DDR5記憶體,不包括用於AI伺服器的HBM,若將HBM銷售計算在內,SK海力士領先三星電子的振幅會更大。

2024年1月24日,SK海力士釋出了FY2023財報,營收為32.77萬億韓元,同比下降27%。單看FY2023Q4表現,營收為11.31萬億韓元,同比增長47%,環比增長25%。DRAM業務Q4營收7.35萬億韓元,同比增長49.15%,環比增長20.98%。該公司在FY2023年Q4扭虧為盈,業績開始全面反彈。SK海力士表示,自FY2023年Q4開始,該公司用於AI伺服器和移動端的產品需求都在增長,平均售價上升,記憶體市場環境有所改善。整個FY2023,該公司的DRAM憑借技術實力積極響應了客戶需求,主力產品DDR5和HBM3的收入同比分別增長4倍和5倍。

就整體DRAM模組市場而言,三星電子仍穩居DRAM霸主地位,但SK海力士正在急起直追。據Omdia統計,2023年第三季度,三星電子在DRAM領域市占率為39.4%,SK海力士以35%的市占率居次位,美光排名第三,市占率為21.5%。

排名記憶體行業第三位的美光也在加緊布局AI伺服器市場,該公司計劃在2024年第一季度量產HBM3e,以搶攻輝達的超級電腦DGX Gp00商機。美光技術開發事業部資深副總裁Naga Chandrasekaran表示,采用EUV技術量產的1-gamma制程產品,正在研發過程中,預計於2025年量產。

業界人士指出,在HBM產品開發方面,雖然美光落後三星和SK海力士近一年時間,但在新一代HBM3e產品開發和量產進度方面,該公司加快了節奏,有望在HBM競賽中扳回一城。

03

結語

透過分析全球芯片市場不同細分領域的年度銷售數據,包括記憶體、微處理器、邏輯電路、模擬電路、分立器件和光電子器件,結合不同領域年度銷售額同比增速的趨勢,按照一輪周期中同比增速的最小值為周期底部、同比增速的最大值為周期頂部,可以得出以下結論:2002年、2008年、2011年、2015年、2019年、2023年是半導體行業周期底部,2004年、2010年、2014年、2017年、2021年是周期頂部。全球半導體市場大約每隔4~5年經歷一輪周期,不同細分領域周期底部時間點略有差別。

在上述所有半導體細分領域中,記憶體周期波動最大,在上行周期的頂部,2010年、2017年記憶體銷售額同比增長分別為55%、61%,在下行周期的底部,2002年、2019年記憶體銷售額同比下降了30%、33%。據WSTS統計,2022年全球半導體銷售額為5741億美元,其中,記憶體銷售額為1298億美元,占全球半導體銷售總額的22.6%,在過去20年內,記憶體長期占半導體銷售總額比重的20%以上。因此,記憶體是集成電路中銷售額最大的細分領域,在整個產業中占據核心地位,記憶體市場變化周期是影響半導體周期的主要因素。

DRAM的上一輪周期在2017年12月左右見頂,在2019年12月觸底,下行周期持續時間在兩年時間,隨後經歷了一年半左右的上行周期,上一輪周期持續了3-4年。本輪DRAM周期在2021年4月左右見頂,在2023年9月觸底,10月價格反彈。本輪下行周期持續時間已達兩年半,新一輪的DRAM上行周期已經開始。

或許在2024和2025年,記憶體市場有望掀起新一波需求熱潮,重現2017和2018年輝煌的市場景象。