全球經濟的「降息季節」終於來臨,

美聯儲在2024年9月19日宣布將聯邦基金利率下調50個基點,

標誌著其進入了一個新的降息周期。

自2022年3月以來,

美聯儲經歷了一場史詩般的加息之旅,

累計加息振幅高達525個基點,

直到2023年9月才開始維持利率不變。

如今,降息的訊息如同一陣春風,

吹散了投資者心中的陰霾。

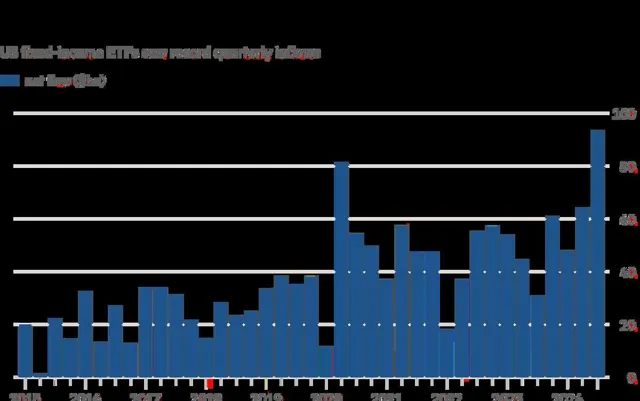

然而,令人費解的是,在這一降息周期之際,

資本仍然源源不斷地流入美國債券市場,這究竟是為何?

首先,我們得承認,

美聯儲的降息並不是因為經濟衰退,

而是為了「預防式」地應對潛在的風險。

歷史上,降息通常伴隨著經濟放緩或衰退,但此次卻不同。

根據經濟數據,美國經濟仍在穩步前行,

失業率保持在較低水平,

制造業和消費都顯示出一定的韌性。

這種情況下,降息更多的是為了給市場註入信心,而不是為了救急。

想象一下,就像一個醫生在病人還沒完全生病時就開了藥方,

這種「預防式」的做法讓人覺得既安心又略顯矛盾。

接下來,讓我們看看為何資本依然青睞美國債券市場。

在降息周期中,債券收益率通常會隨之下降,

這意味著債券價格會上漲。

對於許多投資者來說,這無疑是一個「穩賺不賠」的好機會。

就像我身邊的朋友小李,他一直把錢放在低收益的儲蓄賬戶裏,

但當他聽說美聯儲降息後,立刻把錢轉向了國債。

他告訴我:「我寧願接受較低的收益,也不想冒險去追逐那些波動大的股票。」

這種心理在當前市場上並不少見。

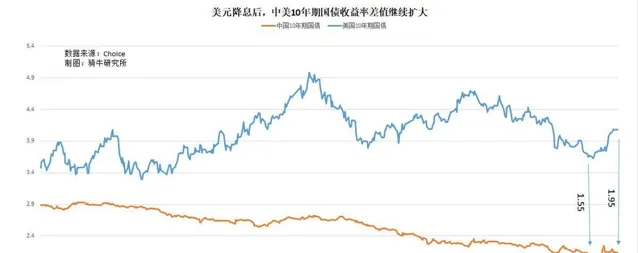

再者,美國債券市場作為全球最大的債券市場,其安全性和流動性都是無與倫比的。

在全球經濟不確定性加劇的背景下,

投資者更傾向於選擇相對安全的資產。

我們可以看到,雖然美聯儲降息,但國際局勢依然復雜多變,

從中東局勢到歐洲經濟疲軟,無不讓資金流向美國債券這一避風港。

正如我曾經在一次聚會上聽到的一位資深投資者所說:「在這個動蕩的時代,安全第一。」

當然,我們不能忽視的是,美聯儲的降息也可能會引發市場對於未來經濟形勢的擔憂。

許多人開始猜測,這是否意味著美國經濟真的面臨衰退?

這種擔憂無疑會影響投資者的信心,從而導致資金流向更加謹慎。

然而,在這種情況下,流入美國債券市場的資金反而可能會增加,

因為人們希望透過購買安全資產來對沖風險。

最後,我想說的是,對於未來的市場走向,我們不能僅僅依賴於美聯儲的政策變化。

市場是復雜且動態的,各種因素交織在一起形成了今天這個局面。

我們每個人都應該保持警惕,不要被表面的繁榮所迷惑。

在這個充滿變數的時代,誰能準確預測未來?

或許就像那句老話:「預測未來最好的辦法,就是創造未來。」

所以,你怎麽看待這個降息周期?

你覺得資本為何依舊流入美國債券市場?

歡迎在評論區分享你的看法和經歷!