深圳商報·讀創客戶端記者 張弛

浙江錦華新材料股份有限公司(簡稱「錦華新材」)近日在北交所更新上市申請稽核動態,該公司已收到第一圈稽核問詢函。

錦華新材與控股股東之間頻繁的關聯交易和大起大落的業績波動,引起北交所的關註。 北交所要求錦華新材就核心技術先進性、關聯交易必要性與公允性、業績波動合理性等相關問題作出進一步說明。

▲北交所網站截圖

公開資訊顯示,錦華新材6月21日獲得北交所上市委受理,其由浙商證券保薦。公司主要從事酮肟系列精細化學品的研發、生產和銷售,主要產品包括矽烷交聯劑、羥胺鹽、甲氧胺鹽酸鹽、乙醛肟等。

錦華新材矽烷交聯劑產品主要作為關鍵原料用於生產有機矽密封膠和膠粘劑,終端產品套用於建築建材、光伏和風電等能源電力、電子、新能源汽車等領域;公司羥胺鹽產品主要用於生產廣譜高效低毒農藥、高效環保金屬萃取劑、新型高效抗菌藥物、綠色環保型染料和離子交換樹脂;公司甲氧胺鹽酸鹽產品主要用於生產廣譜高效低毒農藥和新型高效抗菌藥物;公司乙醛肟產品主要用於生產廣譜高效低毒農藥。

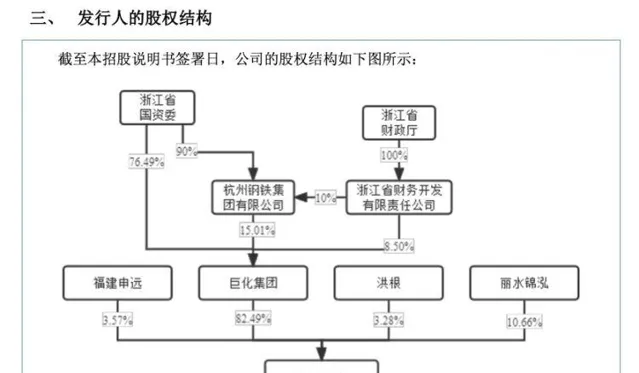

招股書顯示,錦華新材的控股股東為巨化集團,巨化集團直接持股8083.724萬股,持股比例82.49%。錦華新材的實控人為浙江省國資委,浙江省國資委直接持股巨化集團76.49%的股份,透過杭州鋼鐵集團有限公司間接持有巨化集團13.51%股權,共計持有巨化集團90.00%股權。

▎是否具備獨立自主研發創新能力?

關於核心技術來源及獨立研發能力,北交所指出,根據申請檔, 公司4項專利為繼受取得。 公司產品核心技術包括聯產迴圈工藝、過程強化技術、純化分離技術、高效催化技術等, 其中「過程強化新技術」的6項發明專利中的3項專利來自合作研發。

北交所要求錦華新材說明繼受取得專利的相對方,交易定價及公允性,專利權屬及相關權利義務關系是否清晰,是否為公司生產經營的核心專利技術,是否對公司生產經營產生不利影響。

說明董事、高級管理人員及核心技術人員是否存在違反競業禁止協定的情形,知識產權是否涉及研發人員在原單位的職務成果,與原任職單位是否存在糾紛或潛在糾紛。

結合合作研發、受讓發明專利或技術等情形,說明公司核心技術是否依賴於第三方的技術支持或外購,是否具備獨立自主研發創新能力。

▎是否對關聯交易存在重大依賴?

北交所指出,根據申請檔,巨化集團直接持有錦華新材82.49%股份,為錦華新材控股股東;浙江省國資委透過直接或間接方式合計控制巨化集團90.00%股權,為發行人的實際控制人。

巨化集團是國內重要的大型化工企業,報告期各期, 錦華新材向巨化集團關聯采購金額較大、占比較高。其中,各期委托加工服務采購金額分別為9,212.77萬元、7,151.20萬元、8,194.91萬元,主要為錦華新材向巨化股份的子公司巨化錦綸采購丁酮肟委托加工服務。

北交所要求錦華新材說明巨化錦綸的主營業務及主要經營情況,錦華新材與巨化錦綸合作的背景及歷史沿革,委托巨化錦綸加工中間體丁酮肟是否符合行業慣例,委托加工工序是否涉及核心生產環節,是否對巨化錦綸存在重大依賴,公司業務是否完整、獨立。

▎關聯采購價格低於非關聯性采購價格是否合理?

關於采購公允性,北交所指出,根據申請檔,報告期各期,錦華新材經常性關聯采購金額分別為30,550.38萬元、32,312.09萬元、29,754.64萬元,占采購總額的比例分別為37.26%、37.52%、35.43%。 錦華新材向關聯方巨化錦綸采購丁酮肟委托加工服務,平均采購價格分別為2,274.87元/噸、1,552.21元/噸、1,552.21元/噸,較發行人向非關聯方外購丁酮肟的單位價格分別低12.75%、12.78%、0.52%。錦華新材僅向巨化電化廠采購氫氣,采購價格長期未變化且低於巨化電化廠對外銷售價格。

北交所要求請錦華新材逐項說明關聯采購方基本情況、合作背景、采購內容、金額及占比;結合丁酮肟成本構成、原材料價格、外包人員薪金、巨化錦綸關於丁酮肟的銷售定價機制、巨化錦綸對外銷售丁酮肟價格或提供委托加工服務單位價格等,說明委外加工丁酮肟價格大幅低於市場價格及外采價格的原因及合理性;發行人氫氣采購價格長期未變化的原因、巨化電化廠氫氣銷售定價機制、向發行人及第三方銷售價格差異的原因及合理性。

此外,北交所還要求錦華新材說明與關聯方之間交易結算是否符合合約約定,是否存在與同類供應商、客戶間結算條款、信用條款、支付條款方面的較大差異,發行人是否對關聯交易存在重大依賴,是否可能對發行人的獨立持續經營能力產生較大影響。

▎與第一大客戶的交易是否存在利益輸送情形?

關於銷售公允性。北交所指出,根據申請檔, 錦華新材經常性關聯銷售金額分別為20,232.24萬元、14,339.23萬元、21,913.85萬元,占公司營業收入比例分別為17.54%、14.43%、19.66%,主要系向第一大客戶衢州矽寶及其控制的企業銷售矽烷交聯劑。

招股書顯示,衢州矽寶實際控制人為洪金根,與持有公司3.28%股份的股東洪根為兄弟關系。2018年9月至2021年5月期間,洪根擔任公司董事。

2018年洪根受讓普力達持有的發行人3.28%股份的對價為512萬元,由於當時洪根自有資金不足,其與哥哥洪金根協商後,由洪金根控制的衢州矽寶代付上述股權轉讓款。截至2022年1月洪根已還清衢州矽寶上述借款。錦華新材 向衢州矽寶平均銷售價格低於非關聯方1%-4%。

北交所要求錦華新材說明與衢州矽寶的合作歷史、合作模式、銷售定價機制、結算方式、衢州矽寶的終端客戶情況,其與終端客戶的關聯關系等;洪根入股錦華新材的背景、入股價格定價依據及公允性、原股東普力達向客戶衢州矽寶實際控制人之弟轉讓股份的原因及合理性,是否存在洪根為洪金根代持發行人股份的情形;錦華新材向衢州矽寶銷售價格低於向非關聯方銷售價格的原因及合理性,各期向衢州矽寶的銷售價格是否存在較大差異。

此外,北交所要求保薦機構、申報會計師核查上述問題並行表明確意見,說明巨化集團是否透過降低采購價格向錦華新材輸送利益,是否就關聯采購建立了內控措施並健全有效執行。並就錦華新材與衢州矽寶的交易是否真實、公允、是否存在利益輸送情形發表意見;說明錦華新材股東洪根以及董監高、重要財務人員、銷售人員與衢州矽寶及其控股股東、實際控制人、董監高及其他關鍵人員是否存在異常資金往來;錦華新材是否存在資金占用、違規擔保等情形,是否存在透過特殊安排調節發行人業績的情形。

▎業績波動是否合理?

北交所指出,根據申請檔,報告期各期,錦華新材營業收入分別為115,326.42萬元、99,397.38萬元、111,450.92萬元;扣非歸母凈利潤分別為24,465.03萬元、7,841.75萬元、17,280.81萬元。

不難發現,報告期內,錦華新材業績波動明顯,毛利率水平起伏不定。

2022年,公司營業收入同比下降13.81%,歸母凈利潤大降67.36%,毛利率接近腰斬。

2023年,公司業績又掉頭向上,營收同比增長12.13%,歸母凈利潤增長116.74%,毛利率提升約7個百分點。

根據申請檔,錦華新材稱2022年營業收入下降的主要原因為矽烷交聯劑主要競爭對手2020年發生安全生產事故並停產,導致產品供應短缺,2021年相關產品價格大幅提升,2022年前述競爭對手逐步恢復生產,相關產品市場價格回落。2023年營業收入增長的主要原因為矽烷交聯劑產能增加,且受下遊產品在光伏和風電等領域市場需求增長的影響,該產品銷量大幅增長。

錦華新材主要產品包括矽烷交聯劑、羥胺鹽及其他三大類產品,各大類下存在細分產品。2024年1-3月,公司營業收入為31,334.88萬元,較上年同期增加26.09%;凈利潤為6,108.14萬元,較上年同期增加246.58%。

北交所要求錦華新材補充披露報告期各期矽烷交聯劑、羥胺鹽及其他三大類產品的細分產品構成情況,包括銷量、單價、收入金額及占比,各細分產品的套用領域及產品情況、主要供應商客戶及終端客戶是否發生較大變化。結合毛利率變動、期間費用變動、客戶需求變動、行業發展、業務開拓情況等,量化分析報告期內收入大幅波動的原因及合理性,凈利潤變動振幅大幅高於收入變動振幅的原因及合理性;報告期內業績變化趨勢與同行業可比公司是否存在差異及差異的原因及合理性。