在數碼化時代,銀行賬戶已成為我們日常生活中不可或缺的一部份。

隨著賬戶數量的增加,很多人可能會忘記自己的一些銀行卡,這些卡片往往在抽屜深處沈睡多年。

這種看似無害的「沈睡」狀態可能會給個人財務安全帶來潛在的風險。

最近中國金融監管總局再次發起了針對這類「沈睡賬戶」的清理行動,讓這一話題再次成為公眾關註的焦點。

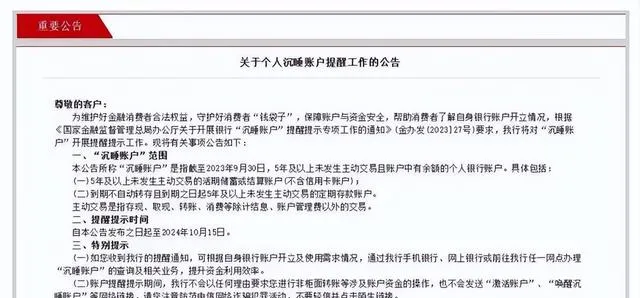

自2023年10月起,各大銀行根據監管總局的指示,開始對那些五年以上未發生任何主動交易的銀行賬戶進行專項的提醒和清理工作。

這一政策的目的不僅是為了提高資金利用效率,減少金融資源的浪費,也是為了增強賬戶的安全性,防止被遺忘的賬戶成為金融詐騙的目標。

對於普通市民來說,這種「清卡行動」可能意味著需要重新審視自己的銀行賬戶,確保所有賬戶都處於活躍狀態或被適當管理。

銀行提供的「叫醒服務」不僅是一個提醒,更是一個機會,讓我們對自己的財務健康進行一次全面的體檢。

本文旨在探討這一最新政策的影響,解析它背後的意義,並提供一些實用的建議,幫助讀者更好地管理自己的銀行賬戶,確保在這個數碼化快速發展的時代,我們能夠對自己的財產保持清晰和掌控的態度。

警醒服務的啟動與實施

在金融行業的深處,一場悄無聲息的變革已經啟動,各大銀行紛紛引入了所謂的「警醒」服務,試圖透過一系列創新的通知機制,喚醒那些長時間未動的「沈睡賬戶」。

這一策略的核心在於,透過電子郵件、短訊甚至是流動應用推播通知,定時向賬戶持有者發送余額提醒,交易活動提醒以及安全警示。

這種看似簡單的操作背後,卻隱藏著對使用者行為深刻的心理洞察:人們往往在持續的提醒下重新評估自己的財務狀況,從而激發活躍交易的意願。

銀行在實施這一服務時面臨的不僅僅是技術上的挑戰。

如何界定一個賬戶是否「沈睡」並非易事,每家銀行的標準不一,有的可能是六個月無交易,有的則可能達到一年。

這種標準的不一致導致了市場上的混亂,消費者對於何時會接收到這類警醒服務通知感到困惑。

這種警醒服務雖然旨在促進賬戶的活躍使用,卻也可能引起私密及資訊保安方面的擔憂,畢竟持續的通知可能會被視為對個人私密的侵擾。

盡管存在爭議和挑戰,銀行推行的「警醒」服務還是在公眾中引起了不小的反響。

一些人歡迎這種主動的金融健康提醒,認為它有助於防止欺詐並提高財務管理的自覺性;而另一些人則對銀行此舉的真實動機表示懷疑,擔心這只是一種透過頻繁接觸增加交易頻率的策略。

正當各方論戰正酣時,銀行界已經開始醞釀下一步計劃——將「警醒」服務與新興的人工智能技術結合,以達到更高的客戶服務精細化水平。

這一新動向是否能為銀行和客戶帶來雙贏的局面,還有待市場的檢驗。

而如何將這一服務與即將推出的人工智能助手無縫對接,將在下一個小標題中揭曉。

公眾的困擾與反饋

在推行沈睡賬戶的清理政策中,普通市民的反響復雜而多樣。

陳女士的例子便是其中之一。

作為一名退休教師,陳女士曾在多家銀行開設存款賬戶,部份賬戶因長期未使用而被歸類為「沈睡賬戶」。

當她接到銀行的通知,要求更新資訊或將賬戶關閉時,她感到既困惑又無奈。

陳女士說:「我這些年來辛苦攢下的一點積蓄,每個賬戶雖然不多,但也是我的血汗錢。現在聽說可能會被凍結,這讓我非常擔心。」這種政策的實施不僅給她帶來了額外的勞動負擔,還潛在地威脅到了她的財產安全。

袁先生的經歷則展示了政策執行中的另一種可能沖突。

作為一名中小企業的老板,他在業務發展初期開設了多個賬戶以應對不同的財務需求。

隨著時間的推移,一些賬戶逐漸被遺忘。

面對突如其來的賬戶清理通知,袁先生感到十分煩惱:「我忙於日常的經營活動,哪裏還有時間去銀行一一核實這些賬戶?」他的擔憂不無道理, 對於忙碌的商人來說,這樣的政策不僅占用了寶貴的時間,還可能在不經意間導致重要資金的流失。

市民的這些個體案例反映出一個更廣泛的社會現象:在政策的制定與執行過程中,官方往往忽視了普通人的日常生活壓力和實際需求。

這種「一刀切」的做法,雖然從宏觀角度看似合理,卻在微觀層面引發了諸多不便與抱怨。

市民對政策的擔憂和不滿,也逐漸在社會各界引起共鳴,促使政策制定者需要重新考慮其策略和措施的人文關懷維度。

政府和相關部門對於這些反饋的回應也在慢慢展開。

他們開始意識到,溝通的橋梁尚未完全建立,而這正是接下來需要著手改進的關鍵所在。

市民的疑慮與期待,將如何影響政策的調整與最佳化?這一問題不僅關系到個體的財產安全,更觸及到公共政策的公正性和效率。

如何在保護個體權益的同時,實作公共資源的合理配置,成為了一個待解的謎題。

賬戶管理的最佳實踐

在日常生活中,銀行賬戶如同我們的經濟「血脈」,正確的管理方式不僅能保持資金的安全,還能確保我們隨時掌握自己的財務狀況。

要避免賬戶沈睡,首先需要從定期檢查賬戶狀態做起。

每個月至少一次,透過網銀或手機銀行套用檢視賬戶余額、交易記錄等,不僅可以幫助我們及時發現異常情況,還可以幫助我們更好地理解自己的消費習慣和財務趨勢。

透過定期檢查,你可能會發現某個不常用的訂閱服務每月都在默默扣費,這時就可以考慮是否繼續訂閱或取消以減少不必要的開支。

除了定期檢查,合理安排銀行卡和賬戶也是防止賬戶沈睡的重要策略。

建議將常用和非常用賬戶分開,比如日常小額支付可以使用一個主要賬戶,而大額存款或是長期投資則可以使用另一個賬戶。

這樣做不僅可以減少風險,還能幫助我們更有效地管理財務。

為了防止忘記重要日期如信用卡還款日,可以在手機或網絡行事曆中設定提醒。

這樣即使在忙碌的工作中,也不會因為疏忽而產生逾期費用或不良信用記錄。

討論到賬戶安全,密碼保護顯得尤為重要。

復雜且定期更換的密碼是保護賬戶不被未授權存取的第一道防線。

啟用雙重認證(如短訊驗證碼、生物辨識等)可以大大增加賬戶的安全性。

在這個數碼化迅速發展的時代,維護賬戶安全不僅僅是保護個人資產,更是一種必要的自我防禦措施。

透過實施這些策略,你的銀行賬戶將更加健康,遠離潛在的風險。

透過上述的定期檢查、合理安排和強化安全措施,我們不僅能有效管理自己的銀行賬戶,還能在保護個人財產的同時,增強對金融安全的意識。

這種綜合性的管理策略,讓每一個細節都被關註到,確保我們的經濟生活更加順暢和安全。

未來銀行賬戶管理的趨勢與挑戰

隨著科技的迅速發展,銀行賬戶管理的領域已經站在了一個新的十字路口。

人們的消費習慣不斷變化,數碼化、個人化服務的需求日益增長,這直接推動了銀行業務的深刻變革。

區塊鏈技術的引入不僅提高了交易的透明度,還為使用者帶來了前所未有的控制能力。

這樣的進步並非沒有代價,新技術的引入也帶來了諸多挑戰,尤其是在安全性和私密保護方面。

技術的進步促使銀行賬戶管理朝著更高的透明度和更強的使用者控制權方向發展。

現在消費者可以透過智能電話套用,即時監控他們的賬戶活動,進行資金排程,甚至解決信用問題。

這種變化使得銀行服務更加便捷,但同時也要求銀行在技術投入和創新上不斷加碼,以滿足客戶的期望。

隨之而來的是安全性問題的增加,網絡攻擊和數據泄露事件頻發,使得銀行和客戶都必須更加警惕。

隨著法規的更新和政策的調整,銀行賬戶管理的法律環境也在不斷變化。

私密保護和數據安全成為了熱點話題。

歐洲的一般數據保護條例(GDPR)對全球金融服務業產生了深遠的影響,銀行必須遵循更為嚴格的規定來處理和保護個人數據。

這不僅增加了銀行的營運成本,也提高了它們在技術更新上的門檻。

這也為那些能夠有效整合新規則並提供安全服務的銀行提供了有利競爭。

在未來,我們可以預見,隨著技術的不斷演進,銀行賬戶管理將面臨更多的挑戰,但也充滿機遇。

人工智能和機器學習的套用可能會進一步改變使用者的互動方式和服務的個人化程度。

這些技術能夠幫助銀行更精確地了解客戶需求,預測市場趨勢,甚至在某些情況下,自動化處理復雜的客戶服務問題。

這樣的技術進步也可能引發新的私密和倫理爭議,尤其是在自動決策和數據處理領域。

隨著未來銀行賬戶管理面臨的挑戰和趨勢展開,我們將看到金融服務業如何在創新和安全之間找到平衡點。

這種平衡的實作不僅將塑造銀行業的未來,也將決定客戶對銀行服務的信任與依賴程度。