有機矽是通用化工材料,被稱為「工業維生素」,廣泛套用於各大領域。隨著「碳中和」目標持續推進以及對環保要求的日益嚴格,有機矽正逐漸取代丙烯酸膠等傳統橡膠類產品,市場替代潛力十分廣闊。

關註【樂晴行業觀察】,洞悉產業格局!

有機矽行業概覽

矽元素是石油基合成材料的理想替代選項,相較於其他傳統用膠產品,有機矽在環保品質和效能方面均展現出顯著優勢。

有機矽是特殊的化合物,其結構中含有矽碳鍵(Si-C),且至少有一個有機基團直接與矽原子相連。

由於有機矽結構中融合了無機部份,使得這種材料具有出色的耐溫耐候性,耐電壓等方面也表現出眾,各項電阻系數均優於其他材料。

此外,有機矽主鏈中的分子間作用力相對較弱,因此其成膜能力比其他有機材料更為出色。這也保證了材料的疏水效能並增強了防黏性,使其在多個領域具有套用優勢。

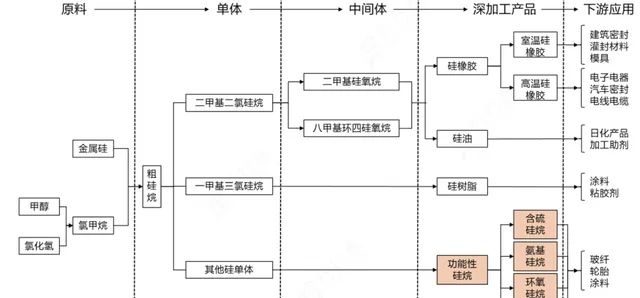

有機矽產業鏈梳理

有機矽的上遊原材料主要包括金屬矽和一氯甲烷。

金屬矽也被稱為工業矽或結晶矽,主要是透過電爐將矽石中的二氧化矽進行還原制得;一氯甲烷則主要來源於甲醇、氯化氫和草甘膦的副產品。

金屬矽與一氯甲烷經過反應,可以生成一系列化合物,如一甲基三氯矽烷、二甲基二氯矽烷和三甲基一氯矽烷等。

有機矽的聚合物中,聚矽氧烷是數量最多一類,占據總量超過90%。

聚矽氧烷的下遊制品主要包括矽橡膠、矽油和矽樹脂這三大類產品。其中, 矽油的套用領域十分廣泛,主要可以套用於電子電器行業、配件和消費品行業,還能在日化和助劑行業中發揮作用;矽樹脂主要套用於電子電器行業。

有機矽產業鏈圖示:

有機矽產業鏈包括有機矽中間體和有機矽深加工產品兩大重要環節。

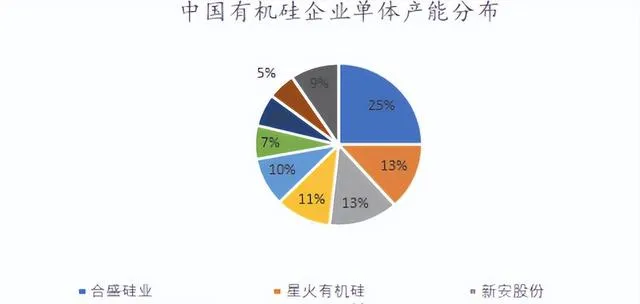

據行行查數據顯示,全球有機矽中間體集中度高。此外,由於有機矽中間體的套用領域廣泛,因此從事深加工的企業數量也眾多,有機矽中間體生產企業在產業鏈中擁有更強的議價能力。

中國有機矽單體產能主要集中在幾家頭部企業,頭部廠商包括合盛矽業、星火有機矽、新安股份、道康寧、興瑞矽材料和東嶽矽材等。

中國有機矽單體產能分布:

資料來源:行行查

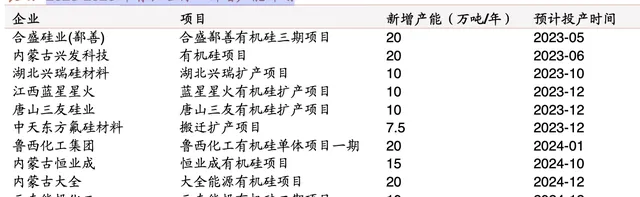

有機矽市場競爭格局和龍頭梳理

中國有機矽行業市場高度集中。長期以來,行業前四名的市場占有率總和(CR4)一直保持在50%以上,行業的競爭格局相對穩固。

合盛矽業自2019年以來產能已經超越了藍星星火,從而成為國內產能最大的有機矽生產企業。

對於新進入者而言,由於有機矽行業的技術門檻較高,面臨著較大的技術壁壘挑戰。

近幾年國內有機矽行業的新增產能規劃豐富,龍頭企業主要將擴產用於自用,新進入者能否順利投產仍充滿不確定性。

2023-2025年有機矽行業新增產能計劃:

資料來源:百川盈孚、招商證券

中國不僅是全球有機矽的消費大國,也是出口大國,國內需求量呈現出穩步增長的態勢。長遠來看,隨著中國有機矽行業逐步走向規模化、高端化,進口替代效應將日益凸顯,同時中國在國際市場的話語權也將不斷提升。

關註【樂晴行業觀察】,洞悉產業格局!