來源:新浪證券

作者:田渭東 開源證券股份有限公司 投資顧問總監,證券投資咨詢(投資顧問)

執業證書號:S0790619110008

近期股指大幅回呼,市場再次出現部份唱控聲音。其實,本輪行情剛剛拉開序幕,2005年-2007年股權分置改革帶來改革牛市,本輪行情,將進行財政稅制改革,未來市場將會享受到分稅制改革帶來的第二次改革的紅利。

1.未來15萬億元

1)央行貨幣政策工具估計將至少有5萬億可以兜底進入股市

在9月24日,央行行長提到創設新貨幣工具,這是A股市場制度設計的突破。貨幣工具中提到「證券基金保險公司互換便利」,首期規模5000億 。

10月11日午間,據多家媒體報道(新浪財經等),中信證券已經上報方案,上報額度100億元。市場有人分析認為,券商只有中金公司、中信證券有一級交易商資格,央行的創設工具只落實了100億元,被市場不明所以的投資者誤解為央行創設工具沒有發揮作用。

其實,央行創設貨幣政策工具,是市場進入股市的托底資金,單次上限可以達到5萬億元,何況還可以超過數次的加杠桿。

首個支持資本市場的貨幣政策工具——SFISF(互換便利工具),簡單地說,就是機構將持有的滬深300ETF抵押給央行,央行將流動性好的國債換給機構,機構賣出國債,再買入股票。本質上說,就是機構加杠桿。類似個人投資者的融資融券,透過股票持倉獲得一定的信用額度,然後加杠桿買股票。原來也有互換工具,但主要用於銀行加杠桿買債券,而這次的新互換工具主要是便於證券、基金、保險公司加杠桿買股票。

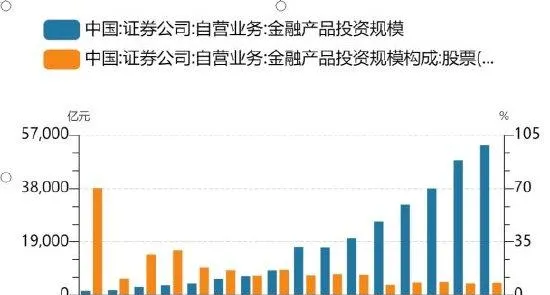

首先,券商可進入市場融資規模超4360億元。

2022年年末,證券公司的投資規模大概是5.3萬億,其中股票資產規模大概是4367億。

其次,基金公司。2024年二季度,公募基金總體資產凈值規模為30萬億,股票資產占凈值比是18%,股票資產大約是5.4萬億。

第三,保險公司:2023年年末,保險資金配置中股票配置規模為1.5萬億,占比6.8%。

券商+基金公司+保險公司總計持有股票資產在7.34萬億左右,其中保守估計A股在5萬億左右,那麽加一倍杠桿就是增加5萬億的流動性。

A股現在總市值是93萬億,大部隊資金還沒有入市,市場就上漲了數百點,未來,如果市場再次回落,如果外資透過金融市場洗劫中國資產,我們需要跟外資爭奪A股定價權。目前外資持倉是2萬億,這個新工具只要用得好,後面不用擔心外資持續流出引發市場下跌。國內5萬億足夠兜底支撐市場了。

中國央行行長表示,如果有需要後面還可以有第二個、第三個5000億,基本上是無限子彈,而且獲取的資金只能用於投資股市。

2)財政政策可用空間還有5萬億元以上

10月12日,國務院新聞辦公室舉行新聞釋出會,財政部部長藍佛安介紹,圍繞穩增長、擴內需、化風險,財政部將在近期陸續推出一攬子有針對性的增量政策舉措。明確增量財政政策「未完待續」,藍佛安部長明確指出中央政府在提升舉債和赤字還有較大空間,開啟中長期財政政策的想象空間。

藍佛安兩次提及中央財政在舉債和提升赤字方面是有較大空間的。中國此前中央財政赤字率維持在3%以下,疫情中作為特別應對,曾經提高至3%以上。

縱觀世界其它發達經濟體,財政赤字率早就超過6%以上甚至更高。據華爾街見聞報道,9月12日美國財政部公布月度聯邦政府收支報告聯邦政府2024財年前11個月的財政預算赤字達到1.897萬億美元;政府收入4.391萬億美元,政府支出6.288萬億美元。

近期,多位專家建議中央財政赤字率可以提升到5%以上。如果以5%計算,預計將釋放2.7萬億元資金。

專項債券方面,待發額度加上已發未用的資金,後三個月各地共有2.3萬億元專項債券資金可安排使用。

另外,超長期特別國債,不計入國家財政赤字。2024年超長期特種國債,截止9月底,行了7520億元,還有2500億元待發行。財政部部長提到還有舉債空間,除了增加赤字之外,還可以增加發行不計入赤字的超長期特別國債。

綜上所述,財政還有增量資金5萬億元以上。

3)長線資金入市

中共中央政治局9月26日召開的會議提出,要努力提振資本市場,大力引導中長期資金入市,打通社保、保險、理財等資金入市堵點。

其中包括,完善全國社保基金、基本養老保險基金投資政策制度,支持具備條件的用人單位放開企業年金個人投資選擇,鼓勵企業年金基金管理人探索開展差異化投資。

對於年輕職工距離退休還有幾十年的時間跨度,對於容忍和平滑短期波動有天然優勢,可以選擇權益投資比例更高、長期收益水平更好的投資策略。

9月26日中央金融辦、中國證監會聯合印發【關於推動中長期資金入市的指導意見】。著力完善各類中長期資金入市配套政策制度。建立健全商業保險資金、各類養老金等中長期資金的三年以上長周期考核機制,推動樹立長期業績導向。培育壯大保險資金等耐心資本,打通影響保險資金長期投資的制度障礙,完善考核評估機制,豐富商業保險資金長期投資模式,完善權益投資監管制度,督促指導國有保險公司最佳化長周期考核機制,促進保險機構做堅定的價值投資者,為資本市場提供穩定的長期投資。完善全國社保基金、基本養老保險基金投資政策制度,支持具備條件的用人單位放開企業年金個人投資選擇,鼓勵企業年金基金管理人探索開展差異化投資。鼓勵銀行理財和信托資金積極參與資本市場,最佳化激勵考核機制,暢通入市渠道,提升權益投資規模。

2023年9月,金融監管總局調降了保險公司投資滬深300指數成分股、科創板上市普通股票等股票的風險因子。對風險因子調低,意味著險資證券投資比例能夠提升。2023年10月,財政部明確將國有商業保險公司經營效益類績效評價指標「凈資產收益率」由當年度考核調整為「3年周期+當年度」相結合的考核方式。

險資,手握30萬億資產,備受期待。險資入市這個話題,已經在市場上流傳了二十年。長期以來投向權益資產的占比都保持在11%—13%,距離監管給出的最高40%權益倉位上限很遠。據國信證券統計,2023年,股票和基金占險資運用余額比例僅為12%左右。2024年9月27日,國家金融監管總局透露,截至2024年8月保險資金運用余額31.8萬億元,投資股票和股票型基金超過3.3萬億元。從資金占比看,還是在10%左右。

據中投公司2023年年報,截至2023年底,中投公司總資產1.33萬億美元,凈資產1.24萬億美元。其主要資產配置:33%是股票,16%是固收,48%是另類資產。投資的股票裏,60%在美國市場,25%在發達市場,14%在新興市場。目前,地緣政治風險大,G2彼此日益不信任,境外投資本身越來越不安全。說不定會像俄羅斯資產被凍結,到時候問題更大。

如果打消險資入市的制度堵點,能夠像美國養老、保險資金那樣入市,保守估計會有5萬億元的增量資金。

2.未來的利空及利好因素

目前市場擔心的風險因素包括:雪球產品估計2000億元的空方拋壓、美國11月5日大選結果對中國的影響。

未來支持市場的因素:央行創設貨幣工具理論上限帶來5萬億元可入市資金、財政部赤字率調高及新增特種長期國債、長線資金入市機制、美聯儲11月6日議息會議再次降息、中國降準降息及地方債置換的滯後利好效應。

3.逆周期調節下金融環境對企業有利

逆周期政策環境下,對企業經營環境明顯有利:

融資環境改善:低利率、量化寬松等政策利於企業融資

市場需求提振:政策刺激消費與投資,增加市場需求

成本控制:減稅等措施降低企業成本

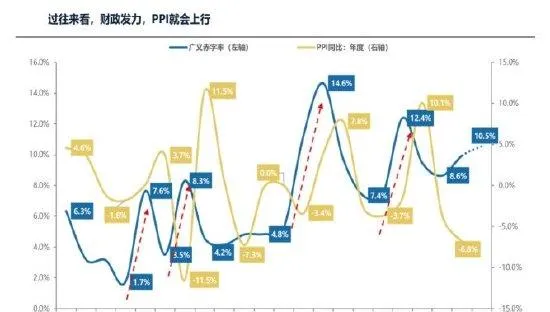

從過去經驗來看,廣義赤字率的顯著提升有利於扭轉基本面走勢。(報告來源:廣發證券【‘絕不僅僅’是這些:財政如何拉動ROE?】,劉晨明2024年10月13日)

06-07年全球經濟復蘇,中美補庫存共振,廣義赤字率上升接近6個百分點;

08-09年四萬億計劃,廣義赤字率上升接近5個百分點。

16年棚改貨幣化+供給側改革,廣義赤字率上升接近10個百分點。

20年疫後特別國債刺激,廣義赤字率上升5個百分點。

從以往A股4次大的牛市行情來看,期間都跟金融環境放松相關聯。

4.市場應對策略

市場將進入穩定期,如果再跌,便會吸引買盤重新抄底介入。上周末的下跌,意味著市場對財政政策預期較弱。實際上財政政策留有較大的空間。再次回撤,將迎來二次上車機會。

在次輪行情上漲振幅,自9月20日收盤點位2736.81點起算,到高點3674.4點,上漲937.59點,回撤38.2%為3316點,回撤50%為上證指數3205.6點。央行、財政部等還有後續措施,國家將修改長線資金入市堵點政策。投資者迎來二次上車機遇。

目前中國市場估值仍位於歷史低位區間,低於全球大多數主要市場的估值水平,未來大量來自亞洲、美洲、歐洲等國際投資者的資金或需進行再平衡,有望進一步推高A股市場的表現。其次,中國經濟的韌性不容低估,在保持經濟基本面穩健的前提下調整結構,中國在綠色科技、數碼經濟和高端制造等多個領域均已處於全球領先地位。最後,中國政府穩定增長、刺激經濟的決心十分明確

2015年上市公司家數為2780家,現在上市公司家數恰為當時的2倍,那麽新的歷史天量理論上應在5~6萬億之間,這個理論上的新歷史天量不會在目前底部附近出現,而應在大盤歷史高位附近出現,所以大盤再沖高也不會出現「天價」。

「一硬兩低」組合匯總了各行業基本面過硬+估值偏低+前期漲幅低。

從以往行情來看,券商板塊還未出現「泡沫」。

3200點以下逐步加倉,堅定牛市初期信念,正好調整倉位。短期題材包括:三季報預增、特斯拉智能駕駛、數據要素跨國支付、金融互聯網。產業鏈包括:新能源汽車零部件、醫藥、軟件服務。穩健型:基本面良好的破凈股(銀行、滬深300成分股)、資產重組概念股、保險股。

參照以往,過去2-3年的高換手高點在3400點-3700點,進入此區間,市場將會遭受較大的解套盤拋壓,需要反復回撤震蕩消化。

按照境內外資金進入程度,及中國資產升值20%初算·,上證指數上看4200點,不過這只是理論上的美好願望,實際走勢受多重因素影響。我們不能設定好目標等待,只能根據實際走勢變化來采取不同措施應對,保持樂觀情緒,采取積極應對策略比預想設定目標更為實用。