來源:市場資訊

來源: 一瑜中的

核心觀點

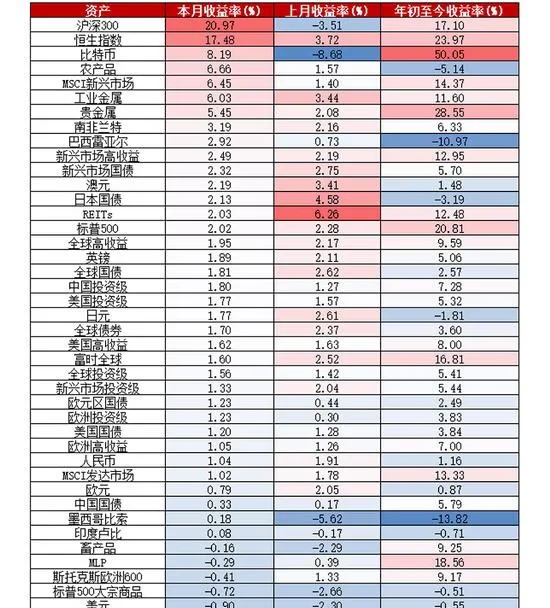

9月全球大類資產總體表現為:全球債券(1.70%)>全球股票(1.60%)>人民幣(1.04%)> 0%>大宗商品(-0.72%)>美元(-0.90%)。

報告摘要

十張圖速覽全球資產脈絡。

1、美國大選哈裏斯勝選概率小幅領先特朗普 。截至2024年9月30日,哈裏斯當選的預測概率為55%,較特朗普的勝選概率高出6個百分點。對比哈裏斯與特朗普的政策,對映到美股行業層面,典型的差異較大的行業包括能源以及金融。如果哈裏斯獲勝的概率增加,理論上將利空金融和傳統能源行業。

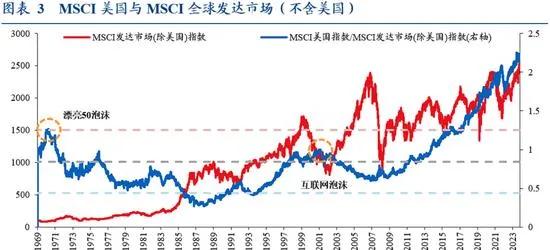

2、美股相對發達市場的走勢已經超過3倍標準差 。MSCI美股與MSCI全球發達市場(不含美國)兩個指數之比已經超過1970年以來的均值加3倍標準差。盡管由於強勁盈利和科技變革,美股可能在短期內保持領先地位,但歷史周期表明,隨著國際市場的復蘇和估值調整,美股的主導地位可能會減弱。

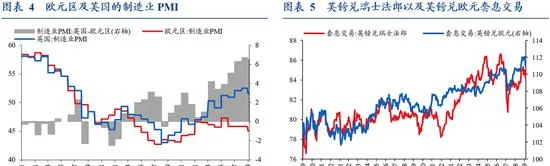

3、英國與歐元區經濟分化下英鎊兌歐元成為熱門套息交易 。2024年以來,英國與歐元區經濟走勢出現分化。同時,英國央行表示不急於降息,與歐央行的寬松政策形成對比。隨著美元兌日元套息交易失去吸重力,疊加英國和歐元區經濟走勢、貨幣政策分化,英鎊兌歐元逐漸成為熱門套息交易策略之一。

4、全球基金經理大幅增加在公用事業上的倉位 。根據2024年9月的美國銀行全球基金經理調查,基金經理相比8月增加了在公用事業、歐元區以及債券上的倉位,減少了在科技、能源以及工業的倉位。與歷史水平相比,基金經理在公用事業、債券和英國的配置過高,在能源、工業和REITs的配置過低。

5、剔除美國的發達市場指數與剔除中國的新興市場指數走勢基本一致 。新興市場的概念旨在分散投資不同市場,鼓勵資本流向發展中國家。如今剔除中美兩個經濟超級大國後,新興市場和發達市場之間的界限不再清晰。過去3年,剔除中國的新興市場指數與剔除美國的發達市場指數的走勢基本一致。

6、德國10年期-2年期的期限利差結束倒掛 。地緣擔憂引發的避險需求下,德債收益率明顯下行。截至9月30日,兩年期德國國債收益率下行至2.07%,為2022年12月以來的最低水平。與此同時,德國兩年期國債收益率自2022年11月以來首次低於10年期國債,標誌著德國收益率曲線開始正常化。

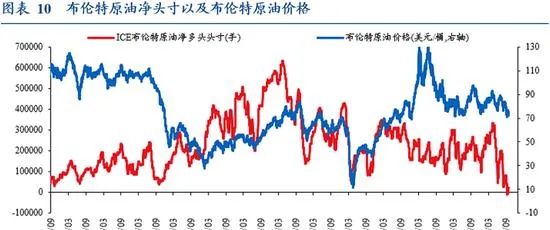

7、布倫特原油投機性凈頭寸首次轉為凈空頭 。2024年9月,投機者對原油的看跌頭寸達到了歷史最高水平。其中,9月10日至9月23日,布倫特原油投機性凈頭寸轉為凈空頭,為2011年1月以來的首次。背後的原因是,市場預測OPEC+以外的國家石油產量可能增加,此外還有對全球工業疲軟的擔憂。

8、日股單周外資凈流出創過去20年以來的記錄 。2024年9月13日~9月19日單周,日本股市外資證券凈流出213.4億美元,創過去20年以來的記錄。日股後續走勢與日央行貨幣政策走向密切相關。日本央行寬松態度或對日股走勢有進一步支撐,但新任首相石破茂偏鷹派的貨幣政策傾向或造成擾動。

9、超預期寬松政策出台後A股迎來普漲 。2024年9月24日以來,隨著人民銀行出台一系列超預期的政策,疊加9月政治局會議明確當前處於政策底,A股迎來了普漲行情。2024年9月,MSCI中國指數跑贏MSCI新興市場(除中國)22個百分點,為1999年6月以來的最大振幅。

10、美聯儲降息50BP帶動人民幣匯率明顯升值 。2024年9月18日,美聯儲如期啟動降息,離岸人民幣匯率明顯升值,從2024年9月17日的7.1109回升到9月26日的6.9730。展望後續人民幣匯率走勢,我們依然維持彈性加大的判斷,人民幣匯率的持續升值尚需要看到國內經濟數據企穩回升。

風險提示: 美聯儲貨幣政策超預期,全球地緣風險加劇。

報告目錄

報告正文

一、十張圖速覽全球資產脈絡

(一)美國大選哈裏斯勝選概率小幅領先特朗普

根據彭博2024年美國大選預測來看,截至2024年9月30日,哈裏斯當選的預測概率為55%,相比特朗普當選的預測概率49%高出6個百分點。對比哈裏斯與特朗普的政策,對映到美股行業層面,差異較大的行業包括能源以及金融:1)哈裏斯獲勝將繼續投資可再生能源領域,而如果特朗普獲勝則轉而支持化石能源;2)特朗普獲勝或將延續削減金融監管的政策,而哈裏斯獲勝可能加強金融監管。

從哈裏斯以及特朗普在金融以及能源領域的政策差異看,如果哈裏斯獲勝的概率增加,理論上將利空金融和能源行業指數。我們梳理了近期標普500能源指數與標普500金融指數的走勢,可以發現2024年9月10日總統辯論之後,彭博預測的特朗普勝選概率明顯回落,而特朗普獲勝利好的標普500能源指數、標普500金融指數也在2024年9月11日-9月30日間分別跑輸標普500指數0.7和2.7個百分點。

(二)美股相對發達市場的走勢已經超過3倍標準差

我們統計了MSCI美股與MSCI全球發達市場(不含美國)的相對表現,發現兩個指數之比已經超過1970年以來的均值加3倍標準差。對比過去歷史上兩輪美股泡沫,漂亮50泡沫時期的兩個指數之比超過了1倍標準差,而互聯網泡沫時期的兩個指數之比僅在1倍標準差之內。盡管由於強勁的盈利和科技變革,美國股市有可能在短期內保持領先地位,但歷史周期表明,隨著國際市場的復蘇和估值調整,美股的主導地位可能會減弱。

(三)英國與歐元區經濟分化下英鎊兌歐元成為熱門套息交易

2024年以來,英國與歐元區經濟走勢出現分化。2024年4月,英國的制造業PMI已經回升到榮枯線之上,而截至2024年9月,歐元區的制造業PMI仍然顯著低於榮枯線。與此同時,英國央行表示不會急於降息,這與美聯儲和歐洲央行已啟動的寬松政策形成對比,令英鎊兌歐元匯率持續上升。隨著美元兌日元套息交易失去吸重力,疊加英國和歐元區經濟走勢、貨幣政策分化,英鎊兌歐元逐漸成為熱門的套息交易策略之一。

(四)全球基金經理大幅增加在公用事業上的倉位

根據2024年9月的美國銀行全球基金經理調查,全球基金經理相比8月增加了在公用事業、歐元區以及債券上的倉位,同時減少了在科技、能源以及工業的倉位。與歷史水平相比,全球基金經理對公用事業、債券和英國的投資比例過高,同時在能源、工業和REITs的投資比例過低。

(五)剔除美國的發達市場指數與剔除中國的新興市場指數走勢基本一致

新興市場的概念起源於40年前的國際金融公司,旨在透過分散投資於不同發展階段的市場,鼓勵西方資本流向發展中國家。如今剔除中美兩個經濟超級大國後,新興市場和發達市場之間的界限變得模糊不清。過去3年中,彭博除中國以外的新興市場指數與彭博除美國以外的發達市場指數的表現幾乎完全相同。

(六)德國10年期-2年期的期限利差結束倒掛

地緣政治擔憂引發的避險資產需求下,德國債券大幅上漲。截至2024年9月30日,兩年期德國國債收益率下行至2.07%,為2022年12月以來的最低水平。與此同時,德國兩年期國債收益率自2022年11月以來首次低於10年期國債收益率,標誌著德國收益率曲線開始正常化。

(七)布倫特原油投機性凈頭寸首次轉為凈空頭

2024年9月,投機者對原油的看跌頭寸達到了歷史最高水平,規模甚至超過了2020年疫情初期。2024年9月10日至9月23日,布倫特原油投機性凈頭寸轉為凈空頭,為2011年1月以來的首次。背後的原因是,市場預測OPEC+以外的國家石油產量可能增加,導致明年原油供過於求。此外,對全球工業疲軟的擔憂也進一步打壓了市場情緒。

(八)日股單周外資證券凈流出創過去20年以來的記錄

2024年9月13日-9月19日單周,日本股市外資證券投資凈流出213.4億美元,創過去20年以來的記錄,或與全球套息交易的平倉有關。而日股後續走勢與日央行貨幣政策走向密切相關。2024年9月24日,日本央行總裁植田和男表示,日本央行在制定貨幣政策時可以花得起時間觀察金融市場和海外經濟發展情況,暗示央行並不急於進一步加息。日本央行寬松態度或對日股走勢有進一步支撐,但日本新任首相石破茂的貨幣政策傾向或對日本股市走勢造成擾動。石破茂當選自民黨第28任總裁後,日經225在9月30日單日大幅下跌4.8%。

(九)超預期寬松政策出台後A股迎來普漲

2024年9月24日以來,隨著人民銀行出台一系列超預期的政策,疊加9月政治局會議可以明確當前處於政策底,A股迎來了普漲行情。從9月24日至9月30日,上證指數、滬深300、創業板指、中證500、恒生指數分別上漲了21.37%、25.06%、42.12%、27.78%和15.82%。此外,2024年9月,MSCI中國指數跑贏MSCI新興市場(除中國)22個百分點,為1999年6月以來的最大振幅。

與此同時,我們統計了2002年以來歷次上證指數漲幅超過20%的時期,可以發現本輪A股從底部上漲20%所用的時間是最短的。從2024年9月18日至9月30日,上證指數僅用了9個交易日即上漲了23.39%,且區間最大回撤僅為-2.15%。此外,本輪上證指數上漲中區間日均成交額超萬億元,且日均換手率達到了1.63%。

(十)美聯儲降息50BP帶動人民幣匯率明顯升值

2024年9月18日,美聯儲如期啟動降息,將聯邦基金利率由5.25%-5.5%下調50bp至4.75%-5.00%。隨著美聯儲降息預期落地,離岸人民幣匯率明顯升值,從2024年9月17日的7.1109回升到9月26日的6.9730。展望後續人民幣匯率走勢,我們依然維持彈性加大的判斷,人民幣匯率的持續升值尚需要看到國內經濟數據企穩回升。

二、四個角度看資產

(一)從基本面角度:周度經濟活動指數回落

華創宏觀周度經濟活動指數是衡量經濟基本面狀況的高頻指數,可以透過資產價格與周度經濟活動指數的走勢觀察股債資產價格與經濟基本面的背離狀況。我們對華創宏觀中國周度經濟活動指數的4周移動平均與10年期國債收益率以及滬深300指數做時差相關分析,發現過去四年來兩者的時差相關系數分別為0.56和0.48。

銅金比通常被認為是美債收益率的領先指標,其背後的原理是:銅具有工業內容,被廣泛套用於電子電氣、家電、機械、建築等領域,銅的需求通常反映了實體經濟的活躍程度;而黃金具有價值儲藏功能和避險價值。銅金比可以作為市場對風險資產的偏好和對美國國債安全的感知程度的指標。

美國油氣開發企業的垃圾債相對於垃圾債整體市場的回報表現與油價走勢高度一致。油價上漲不利於實體經濟中的大多數行業,但有助於改善油氣開發企業的財務狀況,降低該行業公司債的信用利差水平。

(二)從預期面角度:美國經濟衰退仍然是最大的尾部風險

根據美銀全球基金經理調查報告,美國經濟衰退仍然是最大的尾部風險。2024年8月,39%的基金經理認為美國經濟衰退是最大的尾部風險,其次是地緣沖突(25%),第3位是通脹維持高位(12%)。到了2024年9月,40%的基金經理認為美國經濟衰退是最大的尾部風險,其次是地緣沖突(19%),第3位是通貨膨脹加速(18%)。

(三)從估值面角度:A股ERP明顯回落

(四)從情緒面角度:市場情緒指數回升

透過五個指標合成情緒指數,包括股價動量、避險需求、看漲期權/看跌期權、低等級信用債需求、市場波動率等。其中,股價動量是滬深300指數與125個交易日移動平均之差,避險需求是滬深300與國債財富指數月度漲跌幅之差,看漲期權/看跌期權是上證50ETF看漲期權與看跌期權成交量之比,低等級信用債需求是中債AAA企業債與AA企業債收益率之差,而市場波動率采用的是上證50ETF期權波動率。

10年國債是無風險利率的標桿品種,中國債券市場成交最活躍的品種有兩個:一個是10年國開債,一個是10年國債。兩者波動趨勢基本一致,但波動振幅不同,這種偏差可以反映債券市場的情緒。此外,長短端利差拉大、收益率曲線陡峭是資金套利的基礎,也是債券牛市的基礎。

三、附錄:全球及國內大類資產表現