「XX證券,5萬14天新客理財6.18%。」3月18日下午,在一個名為羊毛資源分享的群裏,群主更新了最新的券商新客理財資訊。

在接下來的一個小時內,該群主接連更新了8條券商新客理財的最新動態。在他推廣語中,這類產品保本保息,性質類似存款,年化收益率還高達5%以上。

事實上,近期存款利率下行、理財收益波動加大背景下,部份投資者將目光瞄準高息、低風險的券商新客理財,試圖短期「薅羊毛」。有些投資者甚至頻繁輾轉於各大券商間,用同一筆資金接力獲取新開戶收益。亦有不少中介遊走在機構和客戶間,批次提供新客理財「薅羊毛」資訊。

這類券商新客理財產品年化利率多高?底層資產是什麽?中介如何在其間「穿針引線」,「拼縫」需求?近期,記者采訪了部份中介及券商理財投資者。

轉戰券商新客理財

一筆資金,在一家券商買完新客理財產品後,到期再轉向另一家券商的新客理財。「接力」多輪後,資金的年化收益率可達到6%以上……

西柚(化名)是從某社交平台開始種草到這類券商新客理財的接力投資方法的。工作多年,她攢下了十來萬的積蓄,在過去一年裏,她靠著這筆錢陸陸續續獲得了8000多元的收益。換算下來年化利率差不多在6.6%。「比較麻煩和費心思,但是也有積攢收益的快樂。」她說。

與西柚有類似想法的人不在少數。 近期在存款利率下行、理財產品收益率波動加大背景下,這類理財開始受到投資者青睞。 在某社交平台上記者註意到,關於券商新客理財的攻略、體驗帖開始迅速增加。以「券商新客理財」為關鍵詞搜尋,僅近一周時間內新釋出推文數量就超過70篇,遠超此前水平。

與存款、理財相比,這類產品在短期收益率上具備一定優勢。據記者不完全統計,目前市場上的券商新客理財首期年化收益率大多在5%左右,最高可達8.18%,可買額度在1000元到100000元不等。

值得註意的是,這類券商新客的理財期限大多較短,基本都在1個月內。而過了新客期限後,理財的收益會大幅下滑。

記者從業內人士處獲悉,券商新客理財為券商針對新開戶投資者發行的理財產品,認購類別以質押式報價回購或收益憑證為主。

一名券商人士介紹,收益憑證是由證券公司發行,約定本金和收益的償付與特定標的相關聯的有價證券,本質上是一種債務融資工具。質押式報價回購相當於券商用自有資產作為抵押向投資者借錢,到期向投資者還本付息。

「新客理財通常喜歡使用這兩類產品,因為比較好控制收益。」該人士認為,新客理財的底層邏輯是短期 「貼息」攬客,吸引資金進入券商賬戶,因此券商此類產品大多保本保息,就算「賠本」也要達到預期收益水平。

一名業內分析人士介紹,收益憑證的性質有點類似於債券,只是向客戶借錢的主體是證券公司 。 這類產品一般有保本保息、保本不保息、不保本不保息三個安全級別。保本保息常被用於券商新客理財產品,既具有短期高息的特性,同時又以券商自身信用背書,具備風險較小的特點。

「新客理財可以吸引新客戶,後續帶來更多的業務收益可能。」金樂函數分析師廖鶴凱對第一財經記者表示,新客理財期限較短、額度有限,實際支出是可控的,是很好的行銷手段之一。

高利率、低風險吸引下,有許多「試水」客戶選擇開設多個賬戶,「薅羊毛」獲取各券商的新客理財。西柚告訴記者,她會選擇線上上表格中仔細記錄下每筆新客理財的到期時間,並提前選擇「下家」開戶。

元易(化名)做券商新客理財「多開」已經兩個月了,他告訴記者,目前透過一些方式是可以開通多個券商賬戶的,收益率也較為可觀。不過元易打算近期「收手」。在他看來,因為目前開設賬戶需要提供的資料、稽核步驟較為繁瑣,耗費的精力與收益不成正比。

中介助推

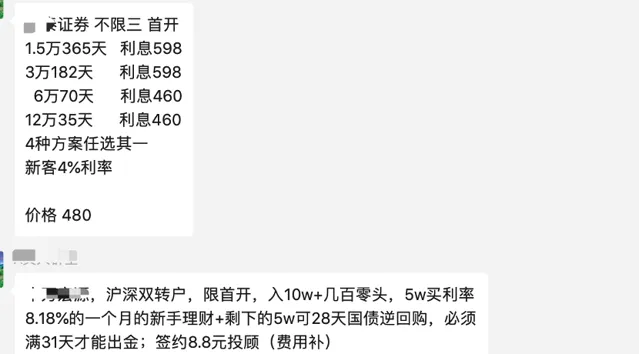

記者註意到,近期在各大社交平台上,一批中介正在興起,他們透過社群集合大量客戶,定期釋出各個券商新客理財的資訊。相較於正常渠道,中介宣稱可以在新客理財高收益率之外,再給出額外的紅包補貼。

例如,一名中介推薦的某券商新客理財,期限為14天,年化利率為6.18%。在指定期限內買入,中介還承諾發紅包獎勵140元,這也意味著實際的年化收益率更高。

另一款新客理財時間更長,返現金額也更高。根據該中介釋出資訊,某券商首開客戶入金2.1萬元購買新客理財,資金放滿32天,可獲得210元的紅包。

記者據所在的多個中介群資訊梳理,目前推薦的新客理財中,根據難度不同,紅包獎勵的金額在100元~500元不等。

小明(化名)就是其中一名購買者。他告訴記者,自己已經在中介處做了兩單。以前會選擇每個月薪金到賬後買存款或者貨幣基金。現在則會選擇先在群內找家新客理財薅一輪羊毛。「透過中介‘做單’有時收到的手續費紅包比利息還高。」小明說。

記者從多位中介處獲悉,要獲取額外的紅包補貼需要滿足入金金額、購買時間、購買產品等系列條件,同時使用中介提供的邀請碼或者連結進行購買。最終購買完成後,中介將會以私人轉賬形式給到這部份補貼。

「我們比較熟悉券商的生態,主要做的就是需求匹配。」一名中介告訴記者,紅包補貼的來源有的是個人客戶經理,有的是券商合作的第三方渠道商,基本都是短期指標需求。

某羊毛群中的新客理財推廣資訊

一名券商營業部客戶經理告訴記者,這類現象確實也有可能存在。尤其是當完不成指標,績效要「掉檔」的情況下,部份人選擇求助中介「突擊」拉客。

多重原因

客戶轉戰短期券商新客理財背後有多重原因。

首先,存款利率不斷下行,券商新客理財具有「保本保息」預期,因此成為短期替代品。據記者梳理,目前國有大行3年期、5年期定存掛牌利率已分別降至1.95%、2%,股份行定存最高掛牌利率多數降至2%左右,城農商行中長期定存利率也多在2.6%~2.9%之間。相比起來,券商新客理財的年化利率大多在5%以上,短期具備吸重力。

其次,不少中介推波助瀾,券商新客理財短期在互聯網上的熱度飆升。券商新客理財並非新產品,但記者註意到,近期大量中介選擇與券商客戶經理或第三方渠道合作,在各大社交平台上以高年化利率「攬客」,短期內券商新客理財熱度飆升。不少受訪者表示,主要是透過中介渠道了解到這類產品並「試水」接觸。

在市場火熱背後,也有業內人士認為這類新客理財「薅羊毛」未來持續可能性不大。一名券商人士對記者表示,客戶經理「自掏腰包」透過中介給新客返現屬於違規的行為。

招聯金融首席研究員董希渺對第一財經記者表示,對投資者來說,如果開戶過程真實有效,則投資風險不大。但實際操作過程中,投資者要去各個券商開戶,較為費時費力,僅為了短周期的資金收益率,不是很有必要。

「對於券商而言,這種‘薅羊毛 ’ 帶來的開戶增加是沒有意義的。」董希渺進一步指出,這類非真實客戶並不能達到券商「新客理財」引流攬客的目的,一定程度上將導致資源無效浪費,建議應采取手段防止投資者「薅羊毛」。