作者| 貓哥

來源| 大貓財經Pro

5月份的新政逐漸落地,銀行比較煩,都啥政策呢?

1、首付比例降了, 除了北上深,全國大部份城市, 首套房15%,二套25% ;

2、利率降了, 大部份城市都取消了房貸利率下限,現在全國平均利率, 首套3.45%、二套3.9% ,又回到了「3字頭」。

這對銀行確實壓力大了點。

降首付確實是把買房的門檻降下來了,但壓力就來到了銀行這邊,對銀行來說風險更大了, 比如房價要是再降一降,首付就沒了,那斷供的會增加 ,銀行就吃不消了。

降利率壓力就更直接了, 銀行賺錢的一個核心指標就是凈息差。

一般來說,商業銀行的 凈息差應該保持在1.8%以上 ,2023年末, 銀行凈息差1.69% ,首次跌破1.7%,一季度跌到1.54%,這是20年來的新低,最慘的一家只有1.27%了,如今政策落地,二季度的數據也不是很樂觀。

本來是靠息差吃飯,如今,想掙錢,越來越難。

銀行咋辦呢?

很有意思,咱們先看看一般手段。

1、存量房貸還在勉力維持。

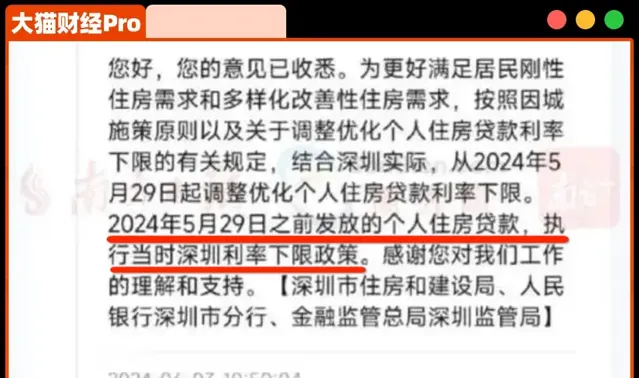

現在呼籲給存量房降房貸的聲音很多,但沒啥實際動作,這對銀行是大利好,畢竟不少人的 存量房貸, 還站在4%的高崗上 ,比如深圳就明確說哦,新政之前的存量房貸,還得按當時的利率還。

2、降存款利息。

現在,存款余額297萬億,根本不愁存款,一些銀行為了攬儲而搞的特色存款業務,基本都下架了,以前受歡迎的大額存單,現在基本沒額度。

也就是說, 銀行的主要業務已經從攬儲變成攬貸了。

所以為了攬貸,銀行在房貸上,也開始整花活了。

這個方式本來是以炒房團著稱的溫州先搞的,而 「先息後本」其實是經營貸的還款方式之一 。

只能說,現在的房貸業務都變成買方市場了, 只要你貸款,都好商量 。

銀行的說法是,現在購房者壓力大,現在上車門檻降了,先息後本,還可以再減輕一部份月供壓力。

對於那些要斷供的人,銀行也是下足了功夫。

想斷供,銀行會和你商量,月供可以降不少,1萬的月供,可以先收2500,剩下的慢慢還,只要不斷供,咱們還是「好朋友」。

以前銀行可不是這樣的,到期不還錢,那該起訴就起訴、該查封就查封、該拍賣就拍賣,把你房子賣了要還是不夠還貸款,那還會逼著你繼續還錢。

畫風突變是因為, 銀行手裏的房子已經夠多了,根本賣不完 ,前兩年收了不少房子,但是進入拍賣後, 越來越不好賣,拍得越多,流拍的也就越多 ,那就幹脆別收房了,每個月哪怕是只收2500塊也好過一分沒有是不是?

在房地產轉暖之前,這種情況不會有啥大改變。

今年一季度,個人房貸余額38.19萬億,同比下降1.9%,少了7000億,優質資產減少了,但壞賬還在不斷增加。

以前催收這些事都是交給第三方的,但現在好多三方公司都不幹了,所以 不少銀行只好開始自己組建催收部門了 ,不幹不行,數據會很紮眼,很多考核會有問題。

比起「賺錢賺到不好意思」的年代,現在銀行的姿態真的是很親民了,但其實還可以更親民。

為啥這麽說呢?

比如現在使勁推的這個先息後本,真減壓嗎?

其實就是一個期限錯配的遊戲。

假設一套500萬的房子,15%的首付,3.45%的利率,貸款30年,簡單算筆賬就會發現:

1、少5%的首付,大約25萬進入貸款,要多付10幾萬的利息;

2、 先息後本 ,前3年的月供壓力確實小了,但是之後的月供會從1萬直接變2萬;

3、利息高了不少,大約利息總額要多付20多萬;

可能確實會吸引一些有現實需求的人,但指望這個扭轉乾坤太難了。