每經記者 夏子博 每經編輯 賀娟娟

中醫藥的資本市場造富神話不少見,一味老牌中藥、一劑絕密丹方就足以撐起百億身家,稱為一座金山也不為過。

但中藥企的命運之間亦有參差,也不是誰都能步步踩中時代的鼓點。

發端於山西的廣譽遠,被稱為中國現存歷史最久中藥老字號,坐擁國家 保密 配方龜齡集和定坤丹兩座「金山」,卻遲遲難以變現:市值始終在百億附近徘徊,2023年才艱難實作扭虧為盈。

進入2024年,廣譽遠收到監管函後開始自查,信披違規、會計差錯、「寅吃卯糧」等問題浮出水面,一系列問題直指公司前實控人——陜西商人郭家學和其控股的西安東盛集團有限公司(以下簡稱:西安東盛)。

易主後的廣譽遠隨即向西安東盛要求賠償,涉案的金額暫定合計約9.34億元,但直到最後一刻,兩者仍未就業績補償達成一致意見,更沒能在6月19日前收到補償款。這也意味著,法律追償不可避免,廣譽遠即將與昔日控股股東西安東盛法庭相見。

「白衣騎士」的隕落西安東盛曾經是廣譽遠的「白衣騎士」。

實際上,盡管擁有龜齡集和定坤丹兩大 國家級 保密 配方品種,但廣譽遠的發展並不算一帆風順,甚至在20世紀90年代末期,已經沒落成一個瀕臨破產的小中藥廠。

而彼時的東盛系正在資本界風光正盛,據經濟觀察報此前采訪,1987年從安康師範學院工作辭職「下海」的郭家學,在那個年代當過豬倌、種過草藥、幹過IT、賣過醫療器械,後以東盛系資本為核心,走上醫藥行業整合的道路。

在世紀之交前後,這位陜西商人以幾乎一年並購一家企業的速度擴張著自己的資本版圖,為實作打造中國首個民營500強夢想,接連投資了江蘇啟東蓋天力、青海制藥、麗珠集團、潛江制藥以及雲南白藥,被稱為「資本狂人」。

圖片來源:山西廣譽遠官微

廣譽遠就在此階段被收入麾下,2003年,西安東盛以0元收購當時已經資不抵債的山西廣譽遠國藥有限公司(以下簡稱:山西廣譽遠)。在隨後進行的重組中,晉中市國資委以土地入股,占5%股權,西安東盛則獲得山西廣譽遠95%股權。

但與許多故事類似,依賴誇張財技大舉收購、擴張堪比走鋼絲,一時失手牽起的資金鏈連鎖反應,導致東盛系用18年的時間建立起的醫藥產業帝國一朝瓦解。

據此前媒體報道,2004年在一眾巨頭手中高價奪下雲南白藥後,東盛系又身陷為擔保國企破產承擔連帶責任債務危機,遭遇了資金鏈斷裂,「世界500強」夢碎的同時,從2006年起,郭家學和西安東盛開始了「賣賣賣」:12.64億出售白加黑,1.7億出售麗珠集團股份,7.5億拋售雲南白藥股份……直到2012年底,西安東盛終於還清了38億的貸款與8個億的擔保與利息。

不得不說,郭家學在醫藥領域的眼光,確實精準、獨特。然而,很遺憾,這些資產並沒有陪伴西安東盛至今。

歷經大起大落後,郭家學唯獨留下了東盛科技這個上市公司,也是今日廣譽遠的前身。其曾對外表示,自己已經放下了500強企業的執念,「今後什麽事都不幹,一門心思做廣譽遠,復興廣譽遠,復興中國中醫藥文化,讓廣譽遠走向未來五百年,甚至更遠」。

高增難掩財務泡沫東盛系執掌廣譽遠近20年裏,對這位老字號復興做了不少貢獻,帶其走入正軌,打出市場名頭,但仍難掩潛藏的財務泡沫。

2016年2月,廣譽遠以發行股份的方式購買西安東盛、鼎盛金禾、磐鑫投資合計持有的山西廣譽遠40%的股權。由萬隆(上海)資產評估有限公司評估,山西廣譽遠股東全部權益價值為32.34億元,評估增值率高達8242.15%,上述交易作價12.92億元。

如此高溢價自然需要業績承諾打底,西安東盛承諾山西廣譽遠2016年—2018年扣非後歸母凈利潤分別不低於1.33億元、2.35億元、4.33億元。若未完成承諾,則由西安東盛承擔相應的業績補償。

而2014年和2015年,山西廣譽遠扣非歸母凈利分別為480萬元、1261萬元,和上述對賭協定中的業績目標根本不在同一量級。

出乎意料的是,簽署業績承諾協定後的三年,廣譽遠業績大幅增長。廣譽遠曾在2018年年報中表示,2016年、2017年,山西廣譽遠累計完成承諾利潤的99.01%;2018年,山西廣譽遠完成承諾利潤的96.74%。

但隱患也在此埋下,2016年到2018年廣譽遠的收入和利潤規模迅猛增長,但經營性現金流情況非常糟糕。三年裏經營性現金流累計凈流出6.94億元,與凈利潤嚴重背離,同期,應收賬款從3.97億元猛增到9.49億元,增幅遠超營收增速。

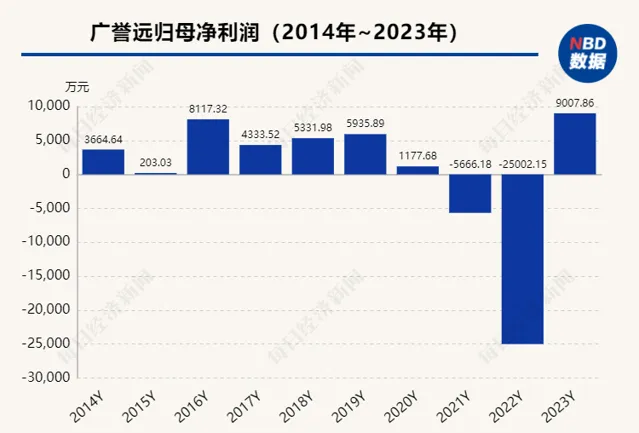

大量應收賬款未能及時回收疊加銷售費用畸高,導致2018年業績承諾期一過,公司業績隨之變臉。Wind數據顯示,2019—2022年,廣譽遠營收分別為12.03億元、10.88億元、10.93億元、11.31億元,凈利潤分別為5935.89萬元、1177.68萬元、-5666.18萬元、-2.50億元。

畸形的財務數據也引發了來自監管的密切關註,2019年-2022年間,公司多次收到年報、半年報資訊披露監管工作函、問詢函。此外,西安東盛似乎仍有麻煩,彼時股權質押率常年居高不下。

終於在2021年6月,不知是出於被動或是主動,西安東盛還是選擇了脫手廣譽遠:以股抵債方式償還晉創投資的債務,權益變動完成後,晉創投資將持有14.53%股份,西安東盛持股比例則降至3.34%,廣譽遠實控人由此變更為山西國資委(晉創投資實控人)。

但這些遺留問題當下仍深刻影響著廣譽遠:自山西國資委入主後,廣譽遠一直在應對應收賬款問題,2023年還專門開展「老賬清收」專項行動。截至目前,廣譽遠清賬行動仍在進行中。

在收回款、清庫存的「刮骨療毒」式治療下,廣譽遠正艱難走出低谷,2023年實作營收12.84億元,同比增長13.56%,歸母凈利潤9007.86萬元,同比扭虧,近三年經營活動現金流凈額為8136.89萬元、2.53億元、2.15億元,應收賬款余額較期初降低3.62億元,下降34.23%。

易主山西國資委後2023年底,廣譽遠披露:因公司涉嫌資訊披露違法違規,中國證監會決定對公司立案。

隨著調查深入,東盛系數年前玩的財務把戲才逐漸浮出水面:

公司自查發現,2016年至2022年度期間營業收入、銷售費用存在跨期確認情形,導致2016年至2022年度存在會計差錯。

據中國商報統計,2016年至2020年,廣譽遠主要透過提前確認銷售收入、不當處理銷售費用的方式,虛增營業收入與凈利潤。5年間,廣譽遠合計虛增營業收入5.63億元、虛減銷售費用2.27億元,並合計虛增利潤6.74億元。2021年至2023年上半年,廣譽遠又虛減營業收入約共計4.05億元、虛增銷售費用約1.79億元,虛減利潤4.69億元。

經查明,廣譽遠2016年至2021年年報「買斷式銷售」模式披露不真實,在子公司山西廣譽遠與部份下遊商業公司存在「產品發生滯銷及近效期,可無條件退貨」約定的情況下,向部份下遊商業公司實施壓貨,濫用「出庫即確認收入」會計政策,提前確認銷售收入。同時,對銷售費用處理不正確,部份銷售費用存在歸屬期間不準確或會計處理不符合企業會計準則規定的情形。

對於業績調增、調減,廣譽遠回復【每日經濟新聞】記者:我們所有的業務背景是真實的,一開始調減可能存在收不回來的風險,但後來整體調增就是又收回來了,首先風險是可控的、減少的,對凈資產也沒有太大影響。

目前,廣譽遠已啟動對前任大股東西安東盛進行追責,因此次會計差錯更正導致山西廣譽遠未能完成此前業績承諾,西安東盛需對上市公司進行補償,涉案金額暫定合計約9.34億元。

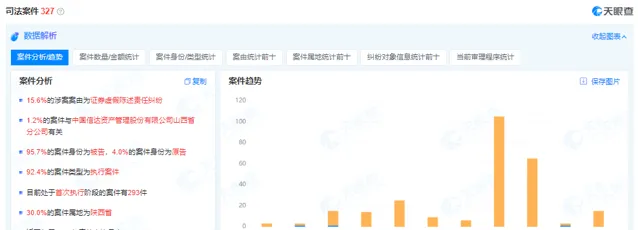

據天眼查顯示,西安東盛已成為限高物件,被執行總金額1519.97萬元,涉及司法案件327件,其中15.6%的涉案案由為證券虛假陳述責任糾紛。

圖片來源:天眼查

廣譽遠亦表示,與西安東盛就補償金額未達成一致,西安東盛短期不具備一次性現金償付能力,償付方案暫未形成。6月20日,廣譽遠公告已對西安東盛提起訴訟,陜西省西安市中級人民法院已登記立案,尚未開庭審理。

公司相關人員表示,西安東盛方對追償其實挺配合的,之所以選擇走法律渠道,是因為如果對方不能規定時間內一次性現金支付,後續就牽扯到一些質押的股權、債券能否收回,固定資產如何作價等,需要第三方公司評估,法律途徑是一種具備公信力的渠道,後續如果不能執行,我們相應的保全措施都會進行。「未來收回來了,對上市公司來說就是一個額外收益,收不回來目前來說也構不成什麽損失。」

對於後續可能面對的中小股東索賠問題,公司相關人員表示,公司屬於虛增利潤後又在虛減,專業上來判斷是誘多和誘空同時存在的一種類別,賠償認定復雜,另外還要剔除掉一些系統性的因素和非系統性因素,我們尊重法院的結果,初步判斷不會給公司帶來太大影響。

公司相關人員表示,"不管說前面的差錯更正、行政處罰還是起訴,對我們公司未來經營只有好處沒有任何壞處,因為透過這個事情我們也是在總結在反思,圍繞著把這些梳理清楚,現在就是一個階段性的結果,也算是比較輕裝了。"

公司相關人員表示,後續,公司會思考怎麽快速的去發展業務,提升經營質素,「國資的規範性要求非常高,有些動作可能沒有迎合市場,但是各項的工作都在穩步推進。」

可以預見的是,隨著對其歷史問題的出清,廣譽遠有望加速走出前大股東遺留問題「陰霾」。而西安東盛這次需要一口氣拿出近10億元,情況並不樂觀,其還能否化險為夷?記者聯系西安東盛電話,對方表示對此不太了解,也無法提供其他聯系方式。

每日經濟新聞

如需轉載請與【每日經濟新聞】報社聯系。