編者按: 近期,美國經濟數據調整又引發了全球性的關註,9月7日美國勞工部於周五公布了8月非農就業報告,數據顯示非農新增就業人數為14.2萬人,遠低於預期的16萬人。7月的就業數據被從11.4萬大幅下修至8.9萬,下修振幅接近22%。值得註意的是在8月公布的7月非農就業數據初值本就不及預期,此前市場預期7月非農就業數據為17.5萬人,預期偏離程度創下近年來紀錄。

如果我們回顧近期非農數據,似乎美國非農數據出現大規模修正在近期已經成為一種常態。美國勞工部7月5日釋出數據顯示,美國勞工統計局將4月份非農新增就業人數從16.5萬人修正至10.8萬人;5月份非農新增就業人數從27.2萬人修正至21.8萬人。修正後,4月和5月新增就業人數合計較修正前減少11.1萬人。下修數值占此前兩月公布的非農數據的25.4%。8月21日,美國勞工部下修了2023年4月至2024年3月的新增非農就業數據。美國新增就業崗位比之前預估的減少了81.8萬個,下修數據占原數據預估值約28.2%。

對於美國如此大規模的調整,觀察者網聯系了中航基金副總經理兼首席投資官鄧海清先生,針對美國經濟數據調整的原因以及美聯儲即將到來的降息進行了交流。

【文/觀察者網 唐曉甫】

觀察者網:從您的角度看美國非農就業數據究竟出現了什麽問題?為什麽會出現如此大且連續的修正?是否與美國大選情況有關?

鄧海清: 美國非農就業數據出現百萬級別的修正,是由多方面原因造成的:

一是非農數據的生成依賴於企業調查和家庭調查兩大部份。企業提供的數據可能存在延遲或誤差,家庭調查是抽樣調查,也可能不準確。

二是美國就業環境變得更加復雜,比如疫情期間大量臨時性就業和失業、兼職工作、遠端辦公、企業頻繁破產等等,導致就業數據統計變得更加困難。

三是非法移民對美國就業市場(包括非農指標)的重要影響。非農初值包括了非法移民就業數據,然後非農數據按照QCEW(非農就業和薪金普查初步報告)進行修正,而QCEW來源於失業保險稅記錄。這意味著修正值會將非法移民就業數據給排除掉。

四是美國大選的影響。不能排除美國勞工部會為了總統候選人的支持率對數據進行操縱。

觀察者網:此前我們註意到從2023年8月到24年8月期間,美國ADP就業數據僅有3個月(23年12月、24年3月、4月)數據超預期,而非農數據則只有3個月(23年10月、24年4月、7月)不及預期,您如何從統計的角度看ADP數據與非農數據的差距?

鄧海清: 一是統計方法的差異。ADP數據僅調查私營部門的就業情況,且樣本量有限(約50萬家企業)。非農數據則是更全面、更權威的就業市場指標。二者在統計物件、樣本數量、采樣頻次以及覆蓋的行業和部門等方面都不同。

二是疫情後美國就業市場出現了新的變化。疫情期間及疫情後美國出現了大量臨時性就業和失業、兼職工作、遠端辦公等,非農就業更多統計了擁有穩定工作的就業人口,而ADP對於臨時工較多的行業的就業情況刻畫可能更真實。

觀察者網:考慮到ADP數據僅包含私人部門就業,而非農既包含私人部門又包含政府部門就業。考慮到美國國債的擴張速度變化以及美國政府支出占GDP的比例和對經濟的拉動效應,接連的數據下修是否意味著美國政府債務財政驅動的經濟增長政策遇到了挑戰?

鄧海清: 美國經濟的表面繁榮主要依賴財政支出和赤字的大幅擴張。新冠疫情後,美國政府透過財政赤字貨幣化大搞財政擴張,支撐了美國經濟的增長。拜登經濟學的本質,就是一次徹底的「負債驅動的繁榮」。

美國M2/GDPMacroMicro

以美國1960年代以來的M2/GDP的比例作為考量貨幣效率的指標,可以發現,2019年之後,特別是2020年以來,美國單位貨幣對應的GDP顯著下降,貨幣效率顯著降低,對應的是生產效率的降低而非提高。隨著美國政府債務不斷突破上限,以及大選年兩黨鬥爭加劇,提高財政赤字愈發困難,由財政赤字貨幣化帶來的所謂繁榮難以為繼,經濟增長下滑,市場開展「衰退交易」。

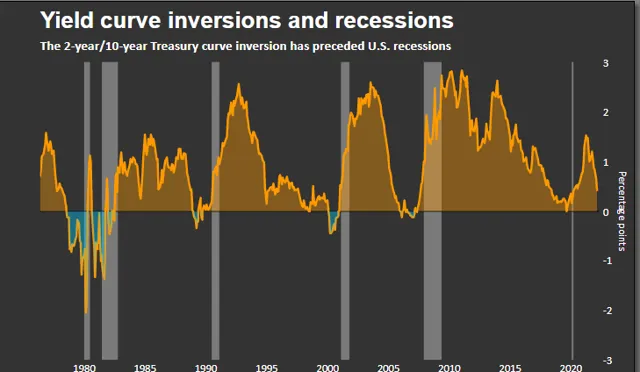

觀察者網:近期,美元利率結束了有史以來最長的倒掛周期,兩年期和十年期美元債務利率已經完成從倒掛到正掛的轉變。自1980年以來的經濟衰退前,美國國債收益曲線都是出現了倒掛狀態轉變為正掛狀態。但是另一種觀點認為:收益率曲線現在作為衰退指標已經失效,而且作為市場訊號已經完全沒有意義。您對此持什麽看法呢?為什麽?

美債10年期、2年期利率差值與美國衰退關系路透社

鄧海清: 隨著美聯儲貨幣政策框架的變化和獨立性的喪失,歷史上傳統衰退指標的指示意義確實下降了。但就本次而言,美國國債收益曲線從倒掛狀態轉變為正掛狀態,反映的是資本市場對美國經濟步入衰退周期和美聯儲步入降息周期的預期。疫情後美國經濟的表面繁榮主要依賴財政支出和赤字的大幅擴張,在兩黨鬥爭加劇、財政擴張受限的背景下,美國經濟步入衰退的風險正在大幅上升。

觀察者網:花旗短期利率交易部門表示,如果美聯儲看到勞動力市場疲軟,將會激進地放松政策。相比之下,目前市場對年內降息振幅的預期約為100個基點。您如何看待美聯儲潛在的降息可能?以及您預計降息是否能達到美聯儲刺激就業的目的?

鄧海清 :就目前來看,美國的通脹仍高於美聯儲的政策目標,同時美國勞動力市場雖然持續降溫,但仍然保持著一定的韌性。就目前形勢而言,美聯儲尚不需要為了穩就業而激進降息,可能更多地采取「走一步看一步」的做法,透過持續關註和評估通脹和就業市場的變化來決定下一步的降息振幅。在沒有出現新的風險因素的情況下,美聯儲在降息周期的初期可能不會激進行動。

觀察者網:考慮到美聯儲資產負債表規模已經回歸到2020年疫情期間的水平,美聯儲政策是否會在短期內完成從縮表向擴表的轉向?

鄧海清: 在基準假設下,我們預期美聯儲在降息周期的初期大概率不會激進行動。同時,降息行為將有效支撐資本市場,並緩解市場流動性。如果美國經濟沒有出現急劇衰退,美國金融市場系統性風險大概率可控,美聯儲短期內大幅擴表的必要性不高。

觀察者網: 日本央行近期持續放出鷹派言論,表示希望加息,並稱加息振幅沒有預設上限。在上月發生的美日股市暴跌中,日元預計加息十五個基點的預期扮演了極重要的角色,影響了日元美元的套利交易。此後日本央行表示將暫緩加息,短暫平息了市場恐慌情緒。

台北時間9月19日淩晨,美聯儲將進行9月議息會議,20日日本央行將進行其議息會議。如果美元降息和日元加息預期先後落地,是否會導致日元流動性和美日套息交易再次發生混亂?進而引發美日股市劇烈震蕩?

鄧海清: 從日本央行的動機來看,日本國內經濟和金融情況其實並不支持繼續加息。日本政府杠桿率超過220%,是全球主要經濟體中最高的,加息會大幅加重日本財政的負擔。且2023年二季度以來,日本GDP增速就開始下滑,居民消費實際增速現在已經是負增長,名義增速也在持續下滑,內需難以為繼。

日本股市自7月11日創出歷史新高42224.02點後開始回落,加息有可能重蹈上世紀八九十年代刺破泡沫、引發股市崩盤的覆轍(事後看確實出現了8月5日「黑色星期一」)。

日本目前的GDP增速主要是靠外需出口維持。如果強勢加息導致日元大幅升值,會對出口造成嚴重沖擊。7月份是由於日元貶值壓力巨大,日本政府為了維穩匯率對外儲的消耗巨大,最後被迫不得不加息。展望未來,由於美元步入弱周期,日元匯率壓力緩解,日本央行加息的必要性和可能性下降。