2月LPR非對稱降息,A股低開高走,滬指豪取五連陽,市場逾3500股上漲,超150股漲停。上證指數收漲0.42%報2922.73點,深證成指漲0.04%報8905.96點,創業板指跌0.01%報1746.18點,科創50指數跌1.13%報754.7點,北證50指數漲2.03%,萬得全A漲0.44%,萬得雙創漲0.4%。市場成交額不足8000億元,量能有所萎縮;北向資金實際凈賣出1.23億元。

2月20日,中國1年期LPR為3.45%,持平於前值;5年期LPR為3.95%,和上一次相比下調了25bp。這也創下LPR改革以來的單次調降振幅新高,5YLPR首次下調25個基點。

中泰宏觀指出在有效需求不足的情況下,實際貸款成本偏高,可能是本次5年期LPR大幅下調的最主要原因。中長期貸款利率掛鉤的5年期LPR大幅下調,有助於降低實體部門的融資成本。2023年12月國有大行存款利率下調和1月降準,也一定程度上緩釋了商業銀行凈息差壓力。

今年春節國內旅遊市場火爆,不過可比口徑下今年春節長假國內旅遊人均支出恢復到2019年農歷同期的91%,低於今年元旦假期97%的恢復率。春節檔電影平均票價為49元,已連續兩年下降。春節樓市成交平淡,今年春節假期25個代表城市新房日均成交面積和去年農歷同期相比下降了近三成。5年期LPR掛鉤居民房貸利率,在當前購房需求不足的背景下,進一步調降5年期LPR意在穩地產,釋放剛性和改善型需求。

2月20日部份醫藥股漲停,創新藥滬深港ETF收漲1.43%,生物醫藥ETF收漲0.70%,疫苗ETF收漲0.58%。醫藥板塊出現反彈,訊息面上,【熱辣滾燙】電影引發市場對減肥藥的關註,疊加減肥藥近期催化較多。

諾和諾德2023財報公布,減肥藥司美銷售212億美元。禮來公布2023年財報,減肥藥替爾泊肽銷售達53億美元。國內進度方面,口服司美在華獲批上市。信達生物的GLP-1R/GCGR減肥藥瑪仕度肽申報上市。通化東寶的GLP-1/GIP雙靶點減肥藥產品臨床申請獲受理。石藥集團啟動TG103對比度拉糖肽的頭對頭三期(降糖)。(風險提示:個股僅供行業技術創新進展說明,非個股推薦。)

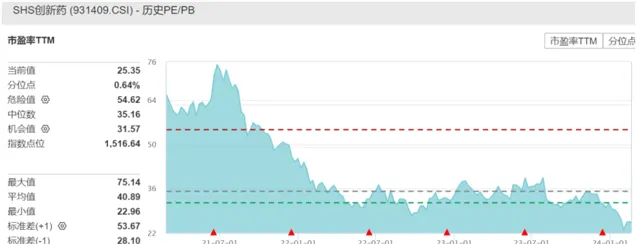

由於前期醫藥板塊回呼較多,創新藥板塊估值(PE—TTM僅為25倍左右)處於歷史底部。而且醫藥公司近期股份回購大幅增加,彰顯上市公司發展信心。政策環境也彰顯溫和,醫療器械集采政策逐漸溫和,人工晶體及運動醫學國采價格降幅較脊柱國采進一步下降。近日國家醫保局釋出關於征求【關於建立新上市化學藥品正選價格形成機制鼓勵高質素創新的通知】意見的函,進一步鼓勵真創新,而且創新藥出海催化不斷兌現。

後續除了減肥藥以外,創新藥領域大病種(阿爾茲海默癥、NASH、脫發、乙肝、自免疾病等)新突破海外落地或為創新藥帶來估值提升的機會。當前國內創新藥行業正處於蓬勃發展階段,從投資角度和行業本身發展角度來看當前均有多個積極因素顯現,疊加創新藥領域大病種新突破、國際化新進展等行業積極因素,當前創新藥行業投資價值凸顯。

在國內外復雜的宏觀政治環境之下,醫藥作為內需+剛需的確定性長期成長性行業(人口老齡化的需求、未滿足的臨床需求、保障水平升級的需求等等),當前綜合比較優勢明顯,投資者可以持續關註創新藥滬深港ETF和生物醫藥ETF。

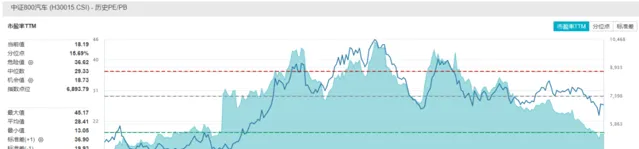

汽車ETF、智能汽車ETF、新能源車ETF2月20日分別收跌1.26%、0.73%、0.67%。中證800汽車與零部件指數的估值已調整至2020年水平,板塊具有一定的投資性價比。

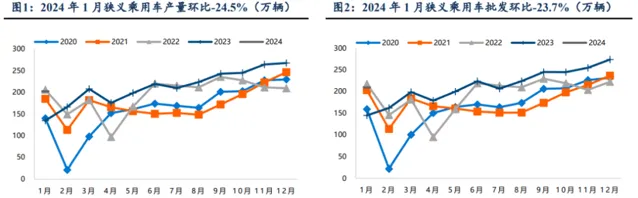

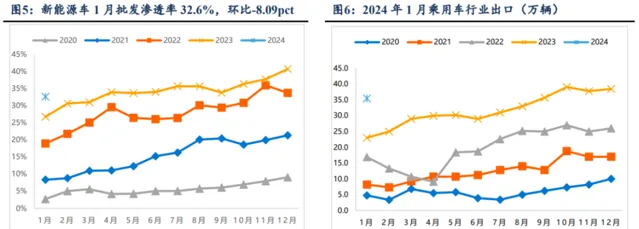

從生產和庫存來看,去年12月底乘用車整體庫存達到381萬輛,處於高位,導致年初很多車企穩生產降庫存的力度較大。今年1月,狹義乘用車產量實作202.1萬輛(同比+50.0%,環比-24.5%),批發銷量實作208.9萬輛(同比+44.4%,環比-23.7%);其中新能源汽車產量73.4萬輛(同比+85.1%,環比-33.3%),批發銷量實作68.2萬輛(同比+76.2%,環比-38.8%)。1月新能源汽車批發滲透率達到32.6%(環比-8.09pct)。產銷量同比大增的重要原因之一是春節錯位導致的節前消費時間差異。

出口方面,今年總體汽車出口延續去年年末強勢增長特征。1月乘用車出口(含整車與CKD)35.5萬輛,同比增長51%,環比降7%。1月新能源車占出口總量的26.8%,較同期下降5.2個百分點。

展望後市,2024年乘用車市場價格戰預計仍將激烈。一方面,車企後續仍有一定清庫存壓力;另一方面,隨著新能源車成本下探(碳酸鋰降價助力造車成本下行)、滲透率快速提升,燃油車市場受到壓縮,以價換量將成為許多廠商保份額的必然選擇。

估值方面,中證800汽車與零部件指數當前的市盈率(TTM)為18.19x,位於5年來15.69%分位,估值經持續回呼後已回歸2020年水平,具有一定的投資性價比。感興趣的投資者可關註。

家電ETF2月20日收漲2.01%。春節期間家電線下消費強勢復蘇,疊加LPR下降,可能是板塊上行的驅動性因素。中長期來看,平穩增長的銷售和排產情況也為後市提供了基本面支撐。

據國信證券稱,春節期間家電線下購買客流迎來強勁增長,整體需求復蘇良好。年貨節期間,蘇寧易購全國門店客流同比提升206%,以舊換新成為消費新主張,訂單量同比提升153%。冰箱、洗衣機、彩電成為以舊換新的熱門品類。同時,新年清潔需求實作大幅增長,掃地機器人、洗地機、智能擦窗機器人等清潔家電銷量走熱,環比增長超221%。

訊息面上,5年期以上LPR下降25bps,有利於穩定信心和促進消費。銀河證券表示,隨著地產端築底改善和促消費政策逐步發力,家電內需有望得到支撐,疊加節慶促銷余熱影響,助力家電消費活力釋放。

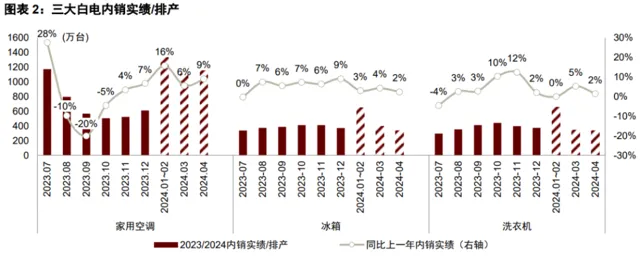

從行業整體的量能來看,2024Q1三大白電的內銷排產量在2023年高基數的情況下依舊保持穩定增速,為後市提供了基本面上的支撐。清潔電器方面,中金公司認為以價換量或將成為2024年的主旋律。

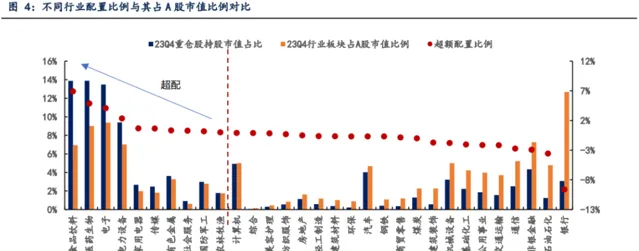

從機構持倉來看,據信達證券統計,2023Q4家電行業超配0.68pct,排名第五。說明機構投資者整體看好行業的未來表現。

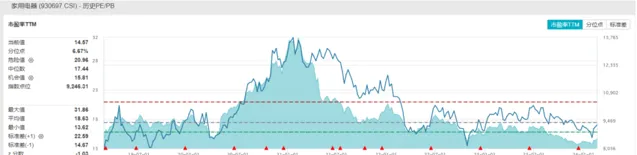

估值方面,中證全指家用電器指數當前的市盈率(TTM)為14.57x,位於5年來6.67%分位,具有一定的投資安全邊際。感興趣的投資者可持續關註家電ETF未來的投資機會。

風險提示:

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF基金,都是屬於較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高於混合型基金、債券型基金和貨幣市場基金。

基金資產投資於科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者註意。

板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。

文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。

以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關註投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

每日經濟新聞

如需轉載請與【每日經濟新聞】報社聯系。