招商銀行(SH600036,股價31.35元,總市值7906.4億元)3月25日晚間披露了2023年度報告,整體經營呈現「增利不增收」。

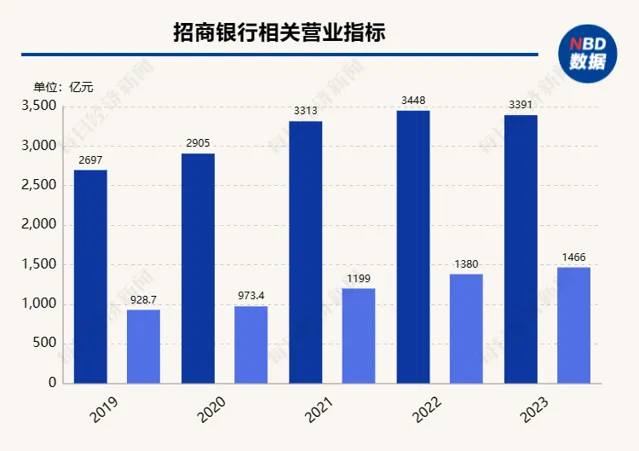

數據顯示,2023年招商銀行(集團口徑,下同)實作營業收入3391.23億元,同比下降1.64%;實作歸屬於該行股東的凈利潤1466.02億元,同比增長6.22%。

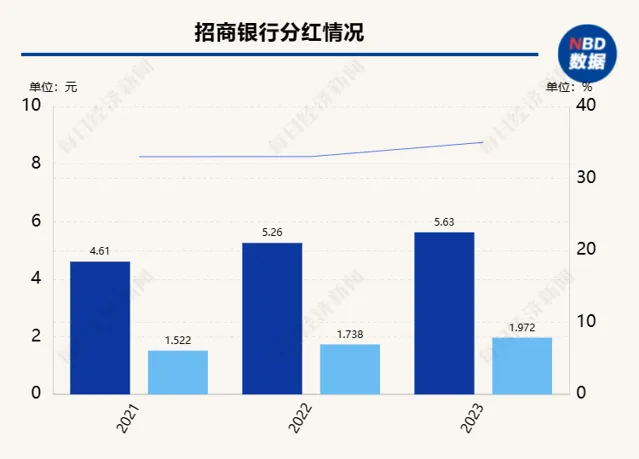

此外,招行擬每股現金分紅1.972元(含稅)。從本次擬分紅情況來看,招行今年現金分紅占合並報表中歸屬於該行普通股股東的凈利潤的比例為35.01%,較此前提升兩個百分點。

2022年股東大會上,招商銀行行長王良曾提出,在現金分紅比例、資本充足能力和業務發展三點之間,需要有權衡,兼顧好短期的利益以及長遠的發展。「對我們管理層來講,會充分考慮、處理好這樣的關系,給投資者帶來長期的回報。」

凈利潤同比增長6.22%,凈息差收窄25個基點「過去兩年,銀行的主要挑戰是風險,今年的挑戰主要是營收。」王良曾在2023年初招行的業績釋出會上曾如此說道。

營收方面,報告期內招行實作營業收入3391.23億元,同比下降1.64%;實作歸屬於該行股東的凈利潤1466.02億元,同比增長6.22%。

記者註意到,浙商證券此前在關於該行的業績快報點評中提到,預計2024年招行營收仍面臨小幅負增壓力,但得益於優異的資產質素和紮實的撥備水平,招行利潤增速有望保持小幅正增。

負債方面,招行負債總額9.94萬億,較上年末增長8.25%,其中客戶存款總額8.16萬億元,較上年末增長8.22%,占招行負債總額的82.02%。報告顯示,招行活期存款日均余額占客戶存款日均余額比例為57.08%,同比下降4.55個百分點。招行表示受客戶風險偏好下降,企業資金活化不足影響,客戶投資定期存款產品需求高企,活期占比有所下降。

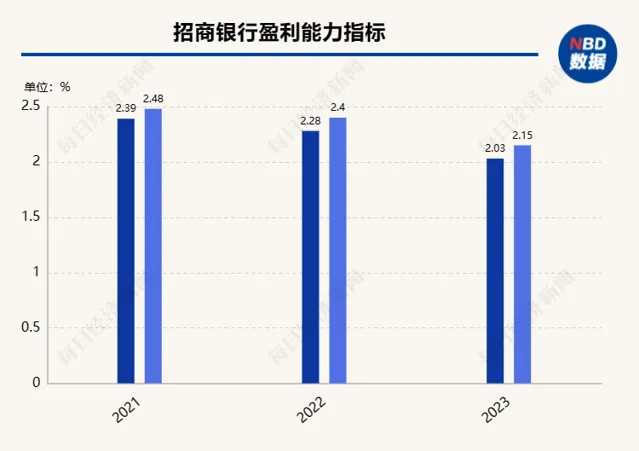

值得一提的是,招行2023年實作凈利息收入2146.69億元,同比下降1.63%;實作非利息凈收入1244.54億元,同比下降1.65%。此外,報告顯示歸屬於該行股東的平均總資產收益率(ROAA)和歸屬於該行普通股股東的平均凈資產收益率(ROAE)分別為1.39%和16.22%,同比分別下降0.03和0.84個百分點。

凈息差方面,報告期內招行凈利息收益率為2.15%,同比下降25個基點;凈利差為2.03%,同比下降25個基點。繼續呈收窄趨勢。

對於凈息差收窄,招行表示,資產端方面,一是LPR持續下調及有效信貸需求不足,新發放貸款定價同比下行,帶動貸款平均收益率同比下行,二是居民消費及購房意願有待進一步復蘇,收益率相對較高的信用卡貸款和個人住房貸款增長乏力。負債端方面,則是企業資金活化不足,企業結算資金等低成本的對公活期存款增長受限,疊加資本市場擾動下居民投資向定期儲蓄轉化,儲蓄存款的財富內容加強,存款活期占比下降,負債成本率有所上升。

不良貸款率0.95%,信用卡不良回落而招行的零售業務一直被市場關註。年報顯示,截至報告期末,招行零售客戶總數達1.97億戶,較上年末增長7.07%;AUM余額13.32萬億元,較上年末增長9.88%;零售客戶存款余額達33143.18億元,較上年末增長12.13%。

另外,招行零售貸款余額3.44萬億元,較上年末增長8.73%,零售貸款占比52.82%。截至報告期末,零售不良貸款余額305.87億元,較上年末增加25.44億元,不良貸款率0.89%,與上年末持平,其中,信用卡貸款不良余額163.83億元,較上年末增加7.33億元,信用卡貸款不良率1.75%,較上年末下降0.02個百分點。

此外,房地產領域風險管控方面,招行房地產相關的實有及或有信貸、自營債券投資、自營非標投資等承擔信用風險的業務余額合計3989.67億元,較上年末下降13.89%;集團理財資金出資、委托貸款、合作機構主動管理的代銷信托、主承銷債務融資工具等不承擔信用風險的業務余額合計2494.48億元,較上年末下降16.95%。此外,招行公司口徑下房地產不良貸款率5.01%,較上年末上升1.02個百分點。

資產質素方面,截至2023年末招行不良貸款率0.95%,較上年末下降0.01個百分點,資產質素總體穩定;撥備覆蓋率維持高位,達437.70%;貸款撥備率4.14%,風險抵補能力保持強健。

分紅方面,招行同時釋出2023年度利潤分配方案公告,每股派發現金紅利人民幣1.972元。記者註意到, 此次招行現金分紅占合並報表中歸屬於該行普通股股東的凈利潤的比例為35.01%,較此前的33%提升兩個百分點 。報告顯示,此次利潤分配方案尚需2023年股東大會審議批準後實施。

每日經濟新聞

如需轉載請與【每日經濟新聞】報社聯系。