個人所得稅改革未來將有新動作。

近日公開的【中共中央關於進一步全面深化改革 推進中國式現代化的決定】(下稱【決定】),透露個稅改革新部署。【決定】在部署財稅體制改革中稅收制度變革時要求,健全直接稅體系,完善綜合和分類相結合的個人所得稅制度,規範經營所得、資本所得、財產所得稅收政策,實行勞動性所得統一征稅。

【決定】在談及健全人口發展支持和服務體系時,要求有效降低生育、養育、教育成本,完善生育休假制度,建立生育補貼制度,提高基本生育和兒童醫療公共服務水平,加大個人所得稅抵扣力度。

中國政法大學財稅法研究中心主任施正文告訴第一財經,加大生育、養育、教育成本方面的個稅抵扣力度,意味著未來3歲以下嬰幼兒照護和子女教育專項附加扣除標準會進一步提高,以進一步減輕家庭生育養育成本。

去年國務院就發文將3歲以下嬰幼兒照護和子女教育專項附加扣除標準由此前的每月1000元提高至2000元。施正文表示,未來可以考慮對二孩、三孩家庭給予更大的扣除力度。

上海財經大學公共政策與治理研究院副院長田誌偉告訴第一財經,目前享受專項附加扣除的人數相對較少,可以考慮將嬰幼兒照護和子女教育專項附加扣除改為可退稅的專項附加抵免

由於免征額是稅基式稅收優惠形式,因此,納稅人能夠享受到的稅收優惠強度很大程度上取決於其適用的稅率。而在稅收抵免制度下,則是用納稅人的應稅收入減去各種費用扣除專案得到應納稅所得額,然後根據適用的稅率計算其應納稅額後,再減去稅收抵免額,從而得到應納稅額。抵免額不同於上述專項附加扣除額,需要重新設定。

田誌偉認為,當抵免額大於稅額時,可以考慮將未抵額退給(補貼給)納稅人,成為針對老齡化和低生育社會福利的組成部份,支持養育孩子較多的家庭。

此次【決定】在談及完善個稅改革時,首次提出「實行勞動性所得統一征稅」,對此接受采訪的專家有不同的看法。

多位專家認為,這意味著未來經營所得有望納入綜合所得範圍,統一征稅。

在2019年以前,中國采取的分類所得個稅制度,即針對薪金薪金等不同類別收入,采取不同征稅辦法。2019年個稅改革全面啟動,一大關鍵是將薪金薪金、勞務報酬、特許權使用費、稿酬四項所得合並為綜合所得,采用統一的7檔超額累進稅率。這四項所得均屬於勞動所得,統一征稅體現了公平性。

正是這項改革,中國從分類所得個稅制度改為了綜合與分類相結合的個稅制度。目前除了綜合所得之外,對經營所得,利息、股息、紅利所得,財產租賃所得,財產轉讓所得,偶然所得以及其他所得,仍采用分類征稅方式。

與國外普遍采用大綜合稅制相比,中國綜合所得範圍相對較小,因此擴大綜合所得範圍一直是改革的大方向。

比如,「十四五」規劃明確提出,推進擴大個稅症候群收範圍。2023年國務院提出研究最佳化個人所得稅綜合所得征稅範圍。剩余的5項采取分類征稅的所得,哪些會被並入綜合所得受到關註。由於經營所得部份具有勞動所得性質,因此近些年有專家建議將經營所得並入綜合所得。

施正文認為,經營所得既有勞動所得性質,也有資本所得性質,它屬於勞動和資本結合的所得。因此僅從實行勞動性所得統一征稅這一表述來說,經營所得不一定適合納入綜合所得。但從綜合所得範圍擴圍來說,經營所得確實有可能納入。從國外來看,除了資本利得外,不少國家將其他所得都納入綜合所得征稅範圍。有的國家甚至將資本利得也納入綜合所得範圍。

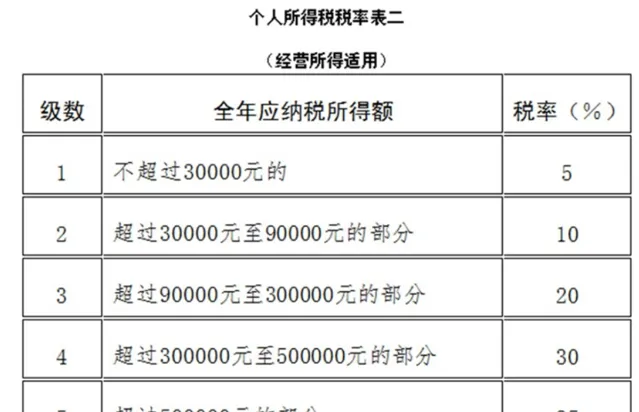

綜合所得與經營所得的應納稅額和稅率不同。

綜合所得的應納稅額是,居民個人取得綜合所得以每一納稅年度收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除後的余額。經營所得全年應納稅所得額是以每一納稅年度的收入總額減除成本、費用以及損失後的余額。綜合所得適用3%至45%的7檔超額累進稅率,經營所得適用5%至35%的5檔超額累進稅率。

未來經營所得是否納入、如何納入綜合所得仍有待觀察。

粵開證券首席經濟學家羅誌恒告訴第一財經,從長期看,不論勞動所得,還是資本所得等,都應該一視同仁地征稅,即從目前的綜合與分類相結合征稅,徹底走向症候群收,更加公平,避免勞動與資本所得稅率不同引發的對勞動的歧視。