出品|虎嗅商業消費組

作者|苗正卿

題圖|視覺中國

沙特,正在成為美團下一個目標。

6月6日下午,美團釋出2024年一季度財報。在當天稍晚的財報電話會議上,美團創始人、CEO王興表達了對於美團「出海」的興趣。

「我們正在評估和研究全球各個市場,中東是其中之一。我們也在評估一些其他市場,包括歐洲或者東南亞國家。」王興表示美團對潛在新進入地區的選擇會基於對「多個標準」的全面分析:TAM、線上滲透率提升的潛力、競爭格局、AOV和成本結構等。

王興意識到了外界對於美團「進軍沙特、進軍中東」的關註熱度,他試圖給這波熱度降溫。他表示:「我們目前沒有太多實質性進展可分享。我們還沒有確定,還在籌備階段。」

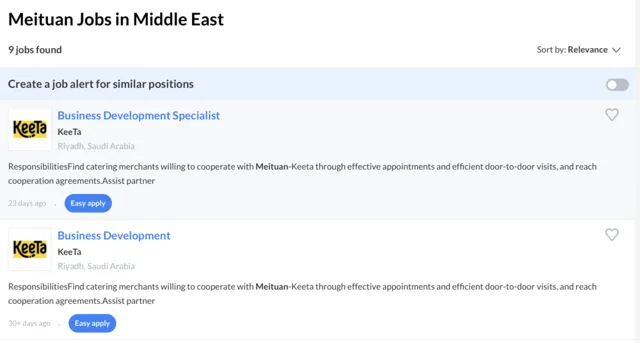

但美團的「行動」很誠實,它對於沙特的興趣已經「明示」。在中東及北非最大的招聘網站之一「Bayt.com」上,美團境外業務(KeeTa 專案)在利雅得目前已經開放了9個招聘崗位。而在國內招聘網站上,美團也在尋找對沙特熟悉、精通阿拉伯語的專家。

Bayt.com上,美團已開始在利雅得招聘本地化人才

在6月初,虎嗅獨家獲悉,美團境外業務(KeeTa 專案)負責人仇廣宇(Tony)在5、6月份多次前往沙特首都利雅得,以推動美團外賣業務在沙特市場的落地。此前一年,仇廣宇長期Base中國香港,並推動了KeeTa在中國香港的拓展。

據虎嗅掌握的資訊顯示,隨著仇廣宇將更多註意力轉移至利雅得,香港分部迎來了新的負責人,該負責人向仇廣宇匯報,仇廣宇則作為整個境外業務的負責人,向王興匯報。

目前在美團內部,出海已經升級為「一把手工程」。原本仇廣宇向王莆中匯報,但在2024年一季度,美團高層重新調整了分工,整個「出海部份」由王興親自抓,仇廣宇也隨之換了「匯報物件」。

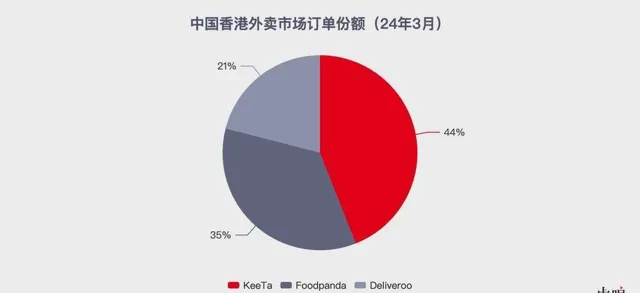

在這次財報公布前一個月,中國香港 MDT量數生態另類數據服務商 Measurable AI釋出了中國香港外賣市場的相關數據報告,據 Measurable AI統計,截至2024年3月美團旗下平台KeeTa的外賣訂單量市場份額已經躍升至44%,成為中國香港市場訂單量最大的外賣平台。

數據來源:Measurable AI

「今年中國香港市場的發展目標,訂單量上來了,接下來就是GMV。」一位知情人士向虎嗅表示,目前在GMV上,KeeTa目前並不是中國香港市場的第一名,由於過去一年平台推出了許多「引流」產品,所以整體客單價相比友商較低。

另有美團內部的關鍵人士向虎嗅表示,美團發力中國香港市場,更多是為了練兵,而並不是想基於香港拓展東南亞。「接下來美團最關鍵的目標,是以沙特為核心的中東市場。」值得註意的是,在中國香港市場,美團與Foodpanda、Deliveroo等國際外賣平台正面交火,而在中東市場Deliveroo等平台已經耕耘多年。

「在中國香港的練兵,讓美團摸索了和這幾個國際同行競爭的方法,接下來在中東市場,將會有比在中國香港市場更激烈的競爭。」上述人士向虎嗅透露。

從中國香港,到利雅得

「高層在內部多次提及,美團出海這件事有點晚了。」一位美團相關人士向虎嗅透露。該人士表示,在2018年美團其實已經在研究境外業務,但內部的戰略思路和外部的疫情因素影響了美團境外業務的推進速度。

這一「延後」就延後到了2023年。2023年美團將業務擴充套件至中國大陸市場之外,經過內部謹慎的選擇,中國香港市場成為了美團境外業務第一站。有美團內部人士透露,中國香港市場的特點是,有國際外賣巨頭存在(方便美團練兵),又有相對熟悉的菜系、語言、消費習慣(利於美團迅速適應)。

2023年5月,在中國香港,美團上線了名為KeeTa的外賣平台,仇廣宇則是這一團隊的負責人。此前,仇廣宇供職於滴滴、快手並接連推動了所在公司的海外業務。

美團在中國香港市場的推進思路非常強調本地化。除了仇廣宇和少數KeeTa專案高層,KeeTa香港業務團隊幾乎由清一色的本地人構成。

一個小細節體現出美團在本地化這件事上的態度:一開始,KeeTa香港團隊的員工名牌上采取了總部員工一樣的「中文+拼音」模式,但執行一段時間後,KeeTa核心層發現一些香港員工對於拼音不太熟悉,最終KeeTa團隊的名牌換為了更適合香港本地風格的「中文+英文名」的模式。

美團在中國香港市場的另一個關鍵打法是圍繞「價格」構建「戰壕」。由於中國香港外賣騎手成本較高(據第三方統計,2021年時中國香港外賣市場平均客單價為180港元)以及當地外賣滲透率較低(使用者滲透率約為17%、消費頻次僅為23次/年)兩個因素影響,中國香港的外賣普遍較貴。

在美團進入中國香港市場時,當地外賣市場由Foodpanda和Deliveroo兩個國際外賣平台占據主導地位。2022年,這兩家GMV市場份額已經超過95%。有熟悉中國香港當地法律的人士告訴虎嗅,由於兩大平台占據「壟斷」地位,中國香港針對兩個平台出台了特別的「傭金、稅率等相關政策」,其他較小的平台可以享受更多的優惠,而兩大平台則需要支付更多成本。

美團進入中國香港市場後,並沒有選擇在全香港擴張。它首先選擇了旺角、大角咀兩個區域,作為自己登陸中國香港的前哨灘塗:這兩個地方的特點是,住宅區較為密集,打工白領較多,外賣需求相對更高。

在旺角和大角咀,KeeTa給出了一系列補貼和拉新優惠,這其實和當年美團在大陸市場與餓了麽、美團優選與多多買菜的競爭策略很像:用補貼策略,引流拉新。其中最為典型的產品名為「一人飯堂」,以平均價格60-80港元的套餐(含運費)針對單身、獨居等群體進行引流。這成為KeeTa迅速崛起的關鍵手段之一。6個月後,隨著KeeTa擴充套件至全港,其GMV市場份額已經升至20%、訂單份額升至31%。最新的數據顯示,在2024年5月,KeeTa在中國香港的訂單市場份額已經接近50%。

如上所提及,在美團這段在中國香港的拓展之路中,本地化和價格戰是兩個關鍵武器。在本地化方面,美團在中國香港的BD幾乎清一色是香港本地人,他們說著熟練的粵語一一登門拜訪當地餐廳老板;在推出的「一人飯堂」專案中,本地人構成的專案、產品團隊,和餐廳溝通達成合作的菜品普遍極具香港特色,比如在KeeTa上成為爆款的譚仔三哥米線(以及分家的譚仔雲南米線),創下了2023年中國香港外賣市場月度單品銷量記錄。

而在價格戰方面,美團采取平台補貼和商家合作兩種方式:一方面透過KeeTa平台給予補貼,比如給予新使用者300港元優惠;另一方面,則透過流量補貼和商家溝通「置換」出「客製化」單品,比如配合「一人飯堂」開發的套餐。

從數據上看,這些打法,讓美團和Foodpanda、Deliveroo的競爭中嘗到了甜頭。一位熟悉國際外賣市場的東南亞外賣專案創業者向虎嗅表示,中國香港的外賣市場長期來是兩大巨頭的舞台,也曾有一些平台試圖參與競爭,但最終因為各類原因黯然結束,比如曾經Uber eats在中國香港市場的GMV份額達到第三名,但2022年選擇結束。

「坦白講,經過內地殘酷的互聯網大戰,這些國內的平台型公司在打法、策略、管理模式上,相比於很多海外公司有降維優勢。」該人士舉出了一些例子,以KeeTa為例,所有KeeTa香港員工不僅會像美團總部員工一樣參與日常培訓、考核,也會接受統一的企業文化教育。「在中國香港市場上,之前沒有誰家的BD能一天拜訪這麽多的餐廳。同樣聘用香港本地員工,KeeTa員工一天的拜訪量,是其他平台員工的2~3倍。」

一位在深圳和香港都擁有餐飲專案的老板向虎嗅描述,他發現香港的KeeTa員工和深圳美團員工的工作方式、溝通策略高度相似。

值得註意的是,在香港摸索出的打法以及部份團隊精英,即將「空降利雅得」參與美團的「沙漠戰役」。

就在2023年美團登陸中國香港之際,美團創始人王興帶領團隊前往中東,密集拜會多位沙特關鍵人士。

有熟悉沙特國情的人士告訴虎嗅,沙特對中國互聯網平台型公司非常感興趣,沙特重點向美團等公司宣講過「2030願景計劃」以及新未來城「Neom」專案。

「沙特的商業文化,強調王室、家族、人脈。任何生意,如果沒有一個靠譜人脈當中間人,是不可能在沙特落地的。」該人士向虎嗅透露,據他了解美團的外賣業務年內就將在沙特首都利雅得展開,能在利雅得從事外賣業務,說明美團和沙特的核心家族的核心人士已經達成了關鍵合作。

但沙特本身的外賣市場,其實並不能迅速給美團帶來巨大收入增量。

「外賣之外的即時零售,更具想象力。」有從事跨境電商生意的平台從業者告訴虎嗅,他們平台上2023年沙特市場銷量增速最好的品類有零食、3C小家電、情趣用品、時尚服飾等,「這些類目普遍適合即時零售,而沙特人對於雜貨的消費意願很強。」

有KeeTa相關人士告訴虎嗅,在沙特,美團的策略是圍繞利雅得等大城市展開業務。「這些城市聚集了沙特大部份人口,且普遍有較高消費力,從特點上看,其實它和國內北上廣深、和香港市場都有相似性。在北上廣深、香港的經驗,在利雅得是部份有用的。」

不過沙特帶給美團的挑戰也是明顯的。

一方面,國際外賣巨頭在沙特市場紮根多年,並一直把這裏視為「拓展中東大市場的基地」,對這些平台而言沙特市場是不可輕易割舍的;另一方面,沙特原生的外賣平台在過去幾年迅速崛起,並足以給美團帶來足夠強的「抗力」。

以及,沙特本身特殊的外賣消費文化,對美團既有的模式有所挑戰。「很多利雅得居民,不願意把具體的住宅地址寫在互聯網平台上,他們會寫某某墻邊、某某噴泉旁邊,或者寫上假名字。在行銷方式上,沙特針對平台的限制也很多,一些美團在國內的打法不一定適合沙特市場。」上述相關人士表示。

美團基本盤夠穩嗎?

隨著美團開始把一部份註意力轉移到境外,其境內基本盤是否穩健,成為外界關註的焦點。

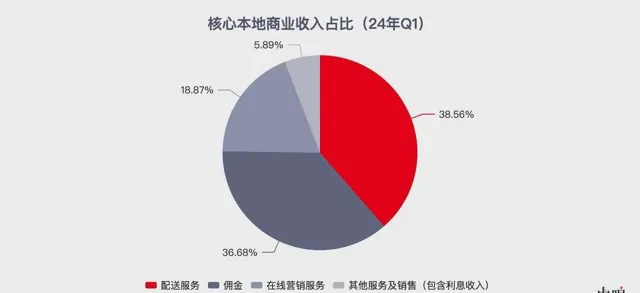

6月6日,美團公布了截至2024年3月31日的季度財報,從數據上看美團業績明顯回暖:季度收入同比增長25%至732.75億元;經調整EBITDA同比增長28.9%至80.7億元。季度內,美團即時配送交易筆數同比增長28.1%至54.645億筆。

在一季度美團架構調整後,其到家、到店等業務都歸屬於核心本地商業板塊,並由美團高級副總裁王莆中負責。季度內美團核心本地商業整體收入同比增幅達到27.4%。

美團核心本地商業的收入構成以配送服務、傭金、線上行銷服務三類為主,在季度內三類收入均同比增長。其中線上行銷服務收入同比增速達到33.1%成為收入增長最快的類目,這其中和美團自2023年下半年以來發力直播並開拓了部份新行銷坑位有關。

數據來源:美團財報

但隨著美團核心本地商業收入增長,其相關銷售成本也水漲船高,財報顯示美團季度內核心本地商業板塊的銷售成本、經營開支及未分配專案同比增幅達到34.3%,超過了其板塊整體收入同比增速。

從美團整體看,由於美團在發力直播等新業務並在部份類目加大補貼力度,其銷售成本占收入比、銷售及行銷開支占收入比都同比擴大,分別增長至64.9%、19.0%。

這背後的邏輯,依然是抖音等平台在本地生活板塊對美團的攻勢,為了應對,美團一方面發力直播流量試圖走出「流量瓶頸」,另一方面透過補貼強化核心使用者的留存並提高這一群體的復購率。

對美團而言的利好是,隨著抖音內部在2024年一二季度逐漸調整本地生活業務板塊架構和戰略目標,壓在美團身上的「守江山」的壓力有變小趨勢。這也是為何美團在本季度內呈現出多維度增長勢頭的原因。

但從更長遠看,挑戰並未離去。畢竟字節是一家經常「復盤並重回戰場」的公司,比如就在最近字節重新調整了對於遊戲業務的態度。

季度財報裏透露的另一層意味是,美團可能必須去海外尋找增長點了。

在過去三年中,美團曾試圖把社區團購業務、即時零售業務作為新的增長點。目前看,前者由於市場上存在著多多買菜這個核心對手,整個業務依然處於「燒錢維持份額」的態勢,難以在短期內找到飛速增長引擎;而後者雖然在疫情期間出現一波爆炸式增長,但經過2023年後,整體趨於平穩,處於穩中小增的態勢。

從收入環比增幅看,本季度相比於2023年Q4其實有0.57%左右的降幅。畢竟2023年一季度由於疫情的不確定性市場存在很多波動因素,影響了大盤。也就是說,以國內市場的視角看,美團的整體狀態,逐漸趨於一個穩定態。

從長遠看,在中東等地,無論是外賣還是即時零售,都存在著較大的空白市場。而過去一年,美團在中國香港與國際外賣巨頭的切磋,整體強化了團隊信心。

所以,王興開始把目光轉向「沙漠世界」並不奇怪。如果考慮到,沙特資本,本身對於美團所投資的幾個AI專案也是潛在投資者,那麽「沙漠世界」給美團的吸重力只會更大。

不過,境外業務對美團而言,可能並非「朝夕可成」。有知情人士透露,在美團香港團隊辦公室以及沙特的據點裏,已經可以看到美團總部內最常見的那句話:長期有耐心。王興曾表示:「我認為可能會需要再花10年的時間,才能讓我們在海外市場有所建樹。」