中新經緯5月15日電 題:嚴查「手工補息」,債市影響幾何?

作者 郭再冉 興業研究公司固定收益部研究員

市場利率定價自律機制於4月釋出【關於禁止透過手工補息高息攬儲維護存款市場競爭秩序的倡議】,明確要求銀行不得以任何形式向客戶承諾或支付突破存款利率授權上限的補息;同時,4月以來不少城商行開啟了新一輪存款利率下調。一個多月以來,手工補息嚴監管與存款利率調降是如何影響銀行負債成本的?對貨幣市場和債券市場將帶來什麽變化?

手工補息嚴監管如何影響銀行負債成本

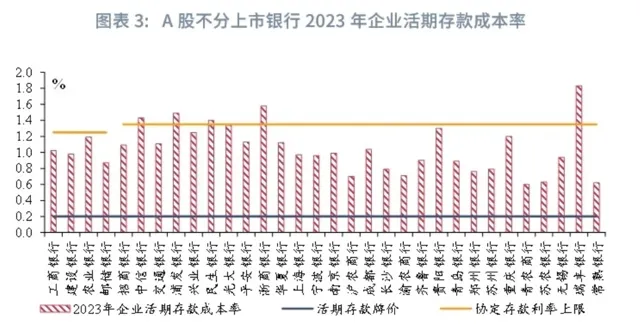

雖然手工補息相關操作在企業定期存款和個人存款中有部份存在,但從銀行不同類別存款成本率來看,手工補息等超越自律限制的存款定價行為或最多存在於企業活期存款之中。

近年來,金融機構對於企業存款,特別是企業活期存款的競爭日益加劇,這導致了企業活期存款成本率持續上行。從公布數據的A股上市銀行各類存款成本率的變化數據比可以發現,2020年開始,A股上市銀行個人定期存款和企業定期存款的成本率開啟了下行的區間,而個人活期存款成本率也在2021年監管部門加強智能存款等創新存款產品利率監管之後出現了下行。而與此同時,企業活期存款成本率則呈現持續上行的態勢。在2023年末,A股上市銀行的企業活期存款成本率已接近1.3%的高位。這一情況也導致了在2023年A股上市銀行企業存款平均成本率重新超越零售存款平均成本率。

從當前各類企業活期存款利率來看,當前企業活期存款主要包括一般企業活期存款和協定存款。2023年5月,在自律機制的要求下,協定存款利率的加點上限已由此前的基準利率加65BP(基點)調整為基準利率加10BP(國有大行)或20BP(其他銀行)。在自律機制相關要求之下,2023年仍有不少銀行的企業活期存款成本率超過了該類銀行協定存款利率上限。這意味著仍有不少銀行透過手工補息、創新存款品種等方式突破利率自律機制定價上限。

考慮到銀行並未公布企業、零售及活期、定期存款具體存款的分類數據,為了更好地估算手工補息嚴格監管對銀行負債端成本率的潛在影響,我們運用各銀行所公布的2023年年報數據進行靜態測算,並作出了一系列假設:

假設一:考慮到企業定期存款成本率相對正常,而企業活期存款成本率則出現了顯著的飆升。同時,手工補息的操作多集中於大型企業的企業存款之中。因此,假設手工補息集中於企業活期存款之中,企業定期存款並無手工補息的情況。

假設二:企業活期存款中僅有兩種品種,一是普通的企業活期存款,其執行的利率為當前大多數銀行的活期存款利率牌價0.2%;二是協定存款,且由於企業活期存款高息攬儲競爭激烈,各銀行均采用自律機制允許的最高利率進行協定存款攬儲。即國有大行采用1.25%(1.15%+10BP)的協定存款利率,股份制行及地方中小銀行采用1.35%(1.15%+20BP)的協定存款利率。同時,企業活期存款中超越自律定價機制上限的行為僅限於手工補息行為。

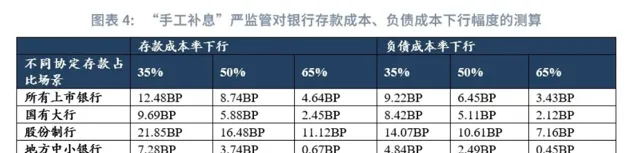

假設三:公布相關存款成本率的A股上市銀行可以代表整體銀行情況。同時,所有銀行協定存款占比存在三種情形:基準占比場景下,協定存款占企業活期存款的50%;最低占比場景下,協定存款占企業活期存款的35%;最高占比場景下,協定存款占企業活期存款的65%。

在上述假設之下我們測算了不同場景下手工補息嚴監管對銀行存款成本、負債成本的影響。在基準占比場景下,所有上市銀行存款成本率將下行8.74BP,負債成本率將下行6.45BP。在最低占比場景下,所有上市銀行存款成本率將下行12.48BP,負債成本率將下行9.22BP。在最高占比場景下,所有上市銀行存款成本率將下行4.64BP,負債成本率將下行3.43BP(具體對不同銀行影響見圖表4)。不難發現,手工補息嚴監管對於股份制行存款和負債成本率的影響最大。

應當指出的是,依據上文的假設,根據測算,在協定存款最低占比場景、基準占比場景、最高占比場景中,A股上市銀行2023年整體手工補息多付利息規模分別為2017.81億元、1412.27億元、750.08億元。若按照所有涉及手工補息存款的補貼為100BP假設測算,嚴格監管手工補息所涉及的上市銀行存款規模在三個場景下將分別為20.18萬億元、14.12萬億元、7.5萬億元;若按照所有涉及手工補息存款的補貼規模為150BP假設測算,那麽嚴格監管手工補息所涉及的上市銀行存款規模在三個場景下將分別為13.45萬億元、7.06萬億元、3.75萬億元。其中最大可能為基準場景下手工補息補貼為100BP至150BP,由此,嚴格監管手工補息所涉及的上市銀行存款規模將達到7.06萬億元至14.12萬億元。考慮到2023年末測算的樣本上市銀行企業和個人存款規模占所有存款性公司非金融機構和住戶存款規模的65.53%。那麽嚴監管手工補息所涉及的所有存款規模或將達到10.77萬億元至21.55萬億元。

手工補息嚴監管如何影響債市?

對手工補息采取嚴監管之後,銀行存款的收益率下降。從「價」的角度來看,存款是銀行的負債,存款利率的變化會使得銀行的負債成本率發生改變,債券是銀行的可投資產,債券收益率是銀行資產收益的一部份。手工補息嚴監管會使得銀行整體負債成本率下降,從而緩解銀行的息差壓力。從數據來看,上市銀行計息負債成本率的均值走勢與10年期國債收益率的走勢大體一致。

進一步透過2010年以來10年期國債收益率均值與上市銀行負債成本率均值的回歸結果測算得:在協定存款占活期存款的比例為35%、50%、65%的三種情形下,禁止手工補息對上市銀行計息負債成本率的影響振幅分別為-9.22BP、-6.45BP、-3.43BP,可能影響10年期國債收益率底部份別下降3.5BP、2.4BP、1.3BP。

從「量」的角度來看,銀行存款的收益率下降,居民資金從存款流向理財、貨基等非銀機構,銀行存款流失,大行資金凈融出規模下降;4月貨基和理財規模較大,貨基逆回購余額也大於高於季節性水平。手工補息嚴監管對「量」的影響更直接。

反映至貨幣市場上,則體現為銀行(尤其是大行)缺負債,發行同業存單的訴求較強,非銀資金充裕,作為非銀資金重要來源的貨基融出規模較大,資金分層處於低位水平;反映至現券市場上,理財規模大幅上升後,買債需求增強,4月理財凈買入全部債券規模、凈買入同業存單規模均處於季節性高位水平。

此外,4月以來不少城商行開啟了新一輪存款利率下調,部份銀行3年期、5年期定期存款利率持平甚至出現「倒掛」,也對債市有所影響。以2023年年報計算的上市銀行存款成本率為2.18%,據前文測算,在基準場景下,手工補息嚴監管將使得上市銀行存款成本率下行8.74BP,以此推算得手工補息嚴監管後上市銀行存款成本率或下行至2.1%附近,存款整體久期通常小於3年,當前3年國債收益率在2%附近,債市收益率已低於銀行存款成本,這主要是由於2024年以來表外資金參與債市的深度加強,保險、理財等機構凈買入債券規模均處於季節性高位水平,基金交易債券的規模也較大。在表外機構參與債市深度加強的背景下,存款利率調降本身對債市點位的制約力度將減弱,但存款吸重力下降後,存款資金或外流至非銀機構或在中期維度上利多債市。(中新經緯APP)