作者薛洪言,星圖金融研究院副院長

近日,日本利率政策迎來重大拐點。

日本央行宣布取消收益率曲線控制(YCC)政策,並將短期政策利率(貨幣市場無抵押拆解利率)目標從-0.1%-0%上調至0%-0.1%左右,標誌著2016年以來的負利率時代正式終結。同時,日本央行將停止購買交易所交易基金和日本房地產投資信托基金,並將緩慢減少購買公司債券,不過,仍會繼續以與之前大致相同的金額購買國債。

作為全球重要經濟體和全球低成本資金的來源,日本貨幣政策的重大轉向,引發全球關註,也將對全球金融市場帶來深遠影響。

2016年9月21日,日本央行宣布引入收益率曲線控制(Yield Curve Control,YCC)政策,目標是將長端利率目標設定為0(變化振幅約為±0.1%)。

操作上,日本央行透過買賣本國國債等操作來控制國債收益率的上下限,將10年期日債收益率控制在目標範圍內。央行買賣國債為市場提供大量流動性,並對公司債券收益率、貸款利率以及其他融資利率產生影響,確保日本國內利率水平維持在零附近,達到刺激經濟的目的。

YCC推出後,標誌著日本貨幣政策從QE註水式量化寬松轉為直接的價格控制。2018年、2021年、2022年和2023年,日本央行分別調整長端利率的浮動範圍。2023年7月從±0.5%調整至±1.0%,10月又將1%的絕對上限改為參考上限,實質性放松了YCC控制。

此次,日本央行將短期利率目標從-0.1%上調至0%-0.1%左右,變動振幅極小,對市場的直接影響有限,但訊號意義不容忽視:邁出了一小步,就會邁出更多步,這是小變化,也是質的變化。17年來首次加息10個BP,下一次加息不必再等17年了。

過去幾年,隨著通脹率的回升,10年期日債利率一直緩慢爬升。日本央行透過YCC政策控制利率走勢,成本越來越高,副作用也越來越大。去年開始,市場就屢次交易日本央行會放棄YCC,日央行努力保持定力,希望日本通脹再持續一段時間,生怕一個錯誤決策,讓日本經濟重回通縮的二十年。

2024年1月,日本CPI同比2.2%,連續22個月超過2%;核心CPI 3.5%,連續14個月超過3%;疊加薪金在通脹驅動下上漲,市場交易日本央行結束YCC的預期再次升溫。

上周,日本大型企業與工會的年度薪資談判結束。根據日本工會聯合會數據,今年薪資談判平均漲薪5.28%,是33年來的最高水平。薪資上升強化了薪金與物價之間的「良性迴圈」,日本央行在近期發言中稱,相信日本經濟將持續溫和復蘇,並預計能夠以理想的、伴隨著薪金增長的方式實作2%的通脹目標。

當日本央行不再擔心加息會重蹈通縮泥潭,終於放棄YCC,宣布了17年來的首次加息。

就影響來看,日本央行放棄YCC在市場預期之內,短期會產生預期兌現效應,訊息公布後,10年期日債利率不升反降;中長期看,日本結束負利率時代,意味著全球低成本資金窪地的消失,將對全球金融市場和投資者行為產生深遠影響。

一是吸引國際資金回流日本,加大美債利率上行壓力。 日本作為全球凈債權方,在零利率政策下,日本國民不得不持有大量海外資產,尤其是美元資產。數據顯示,截至2023年底,日本的外國投資組合約4.2萬億美元,其中很大一部份來自日本養老基金和保險公司。

隨著日債收益率上行,不僅日本國民會拋售部份海外資產回流國內,全球投資者也會適度加大對日本資產的配置。蹺蹺板效應下,美債會成為血包,拋售美債加大美債利率上行壓力,加大全球資本市場震蕩。

二是日債利率走高支撐日元升值,加速全球資產再配置 。日債利率走高,疊加即將來臨的美聯儲降息,日美國債利差有望收窄,將帶動日元升值。作為美元指數中的高權重貨幣,日元升值帶來美元指數下行,利好非美元貨幣,包括人民幣。

日元升值趨勢一旦形成,將推動更多全球投資者將美元資產換成日元資產,加大美債拋售壓力,對全球風險資產帶來負面影響。

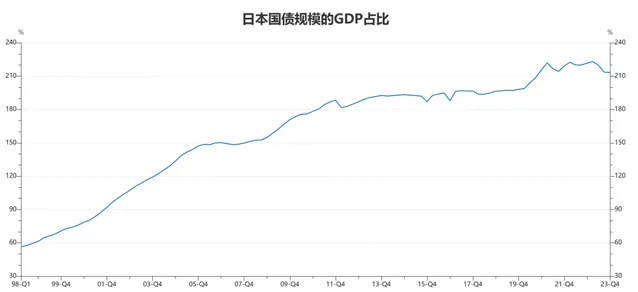

三是中長期看,日債利率走高會加大日本國債償還壓力,壓縮財政擴張空間 。零利率環境下,日本國債貌似可以無限攀升,但一旦日本利率趨勢性上行,或市場預期日本利率會趨勢性上行,就會引發市場對日本國債可持續性的擔憂。屆時,投資者會傾向於拋售日債,導致日債利率快速擡升,進一步加大利率上行預期,形成正反饋迴圈。

當然,這是個中長期邏輯,而且日本央行還可以下場做市場的對手盤,投資者賣多少,日本央行就買多少。其實,這些年日本央行一直在這麽做,也就是所謂的YCC。

但凡事有個度。當前,日本國債約50%都被日本央行買去,日債供需結構已極度不均衡,流動性下降。短期看,似乎沒啥問題,但中長期看,當日債市場只剩下日本央行單一需求方時,這個市場離崩潰也就不遠了。

最後,對A股市場影響看,基本可以忽略。 傳導機制上,日本加息透過影響美債利率和全球資金再配置間接對A股產生影響,但一則日本加息並非影響美債利率的主要因素,二則美債利率對A股的影響有限,綜合看,日本央行加息對A股影響可以忽略,更不會逆轉A股震蕩向上的趨勢。

隨著2024年經濟發展目標的明確,國內宏觀基本面迎來拐點,A股市場已經迎來牛熊轉折點。2月6日開啟的這輪行情,其性質也從「反彈」確定為「反轉」。

2月6日-23日,上證指數8連漲,驅動邏輯是超跌反彈,前期跌幅越高,反彈力度越大;

2月26日-3月8日,上證指數在3000點上下盤整,行業漲跌規律性不再明顯,主要受行業自身訊息面驅動。

3月11日至今,盤整行情已有結束跡象,指數層面變動雖不大,行業層面顯著分化,主線行業已有明顯漲幅。

行情總是在絕望中產生,在半信半疑中成長。近期,市場震蕩加大、行業輪動加快,投資者可輕指數、重結構,抓住行情演繹主線,基於中期邏輯耐心持有,把該吃到的行情吃完,就能取得不錯的投資收益。

結構上,繼續看好順周期板塊和新質生產力主題行情。