地方水務集團加速開啟整合重組。

近日,陜西省水務集團有限公司(以下簡稱陜西水務)釋出【關於陜西省水務集團有限公司進行新設合並事項的公告】,披露陜西水務將整體合並至新設的陜西水務發展集團有限公司(以下簡稱陜西水發),陜西水務將被登出。

天眼查資訊顯示,陜西水務成立於2011年,承擔陜西省水利(水務)國有資產和大中型水利(水務)工程的投資、建設、營運,以城鄉供水為主體、汙水處理和水力發電為兩翼、水生態、水飲品和新能源為輔助的大型民生基礎設施綜合服務企業。

上述水務資產整合,旨在做強做優做大國有資本和國有企業,最佳化資源配置,提升全省水資源供應保障能力,加強地方水務企業的整體競爭力。

水務集團登出5月27日,陜西水務釋出【關於陜西省水務集團有限公司進行新設合並事項的公告】,披露了地方水務資產的新設合並,即新設陜西水務發展集團有限公司(以下簡稱「陜西水發」),陜西水務則合並至陜西水發並將被登出。

上述新設合並的目的為,做強做優做大國有資本和國有企業,最佳化資源配置,深入實施國有企業改革深化提升行動。

圖片來源:中國貨幣網

每日經濟新聞記者註意到,去年11月30日,陜西水發便已揭牌成立,陜西省副省長王海鵬出席並揭牌,規格頗高。

彼時,王海鵬指出,組建陜西水務發展集團是省委、省政府著眼提升全省水資源供應保障能力、最佳化省屬國有資本布局結構、推進國有企業戰略性重組和專業化整合的重大舉措。

對於陜西水發的功能定位和業務方向,王海鵬亦有清晰地表述,陜西水發為公共服務類企業,圍繞做強水利設計及建設、供水、生活及工業汙水處理、水資源回收利用全產業鏈,努力建設國內一流水務公司。

據披露,陜西水發的組建資產,主要以陜西水務凈資產,陜西省引漢濟渭工程建設有限公司、陜西省東莊水利樞紐工程建設有限責任公司、陜西渭河生態集團有限公司股權(以凈資產計) 和陜西黃河古賢水利樞紐開發有限公司凈資產,陜西省引漢濟渭工程水利樞紐工程建設有限責任公司股權(以凈資產計)幾家省屬國企為主。

同時,陜西省水利電力勘測設計研究院、陜西省寶雞峽水利水電設計院、陜西秦東水利水電設計院、陜西省涇惠水利水電設計院、陜西鹹陽萬方工程建設監理有限公司、陜西鹹陽鄭國工程建設監理有限公司等6戶企業股權無償劃轉至陜西水務。陜西水務則合並至陜西水發。

天眼查資訊顯示,陜西水務成立於2011年,註冊資本500000萬人民幣,是一家以從事水的生產和供應業為主的企業。

穿透股權,陜西水務股東為陜西省國資委持股51%,陜西國有資本營運平台長安匯通有限責任公司持股49%,公司最終實際控制人為陜西省國資委。

目前,陜西水發已完成工商資訊登記,註冊資本金人民幣200 億元,水發集團承接水務集團資產和債權債務,負責還本付息。

若新設合並最終完成,陜西水務的全部資產、負債、業務、人員、合約、資質及其他一切權利與義務將由水發集團依法承繼,陜西水務登出。

陜西水發待解題登出、合並在即,但陜西水務仍有一些問題留給陜西水發待解。

由於水務行業定價自主性不強,除了政府控制水價的因素,部份縣城供水管網老化,供水能力不足,漏損率高、水費收繳不規範等問題,導致公司凈利率、毛利率水平均不高。

公告顯示,2020—2024年第一季度,陜西水務營業收入分別為28.14億、31.86億、43.59億、45.58億和13.51億元,凈利潤分別為7213.87萬、7842.40萬、3140.83萬、6117.06萬和314.28萬。

與經營城市供水不同,陜西水務供水區域及水利工程主要以縣城為主,利潤低、投資大內容更為凸顯,算是一門「苦差事」。

圖片來源:新世紀評級報告

由於強調公益性、自我造血能力較低,多年來水利專案「錢從哪裏來」的問題一直困擾著各省,地方水務公司普遍依賴政府補貼資金及大額融資。

據報告顯示,2020-2022年度和2023年1-3月,陜西水務確認的政府補助分別為4.64億元、6.74億元、4.44 億元和2.24億元,這些政府補助在很大程度上保證了公司日常正常生產經營。

這幾年,公司債務規模擴張較快,2020-2022 年末及 2023 年 3 月末公司資產負債率分別為56.93%、62.72%、65.53%和 65.86%,同期發行人有息負債分別為178.74 億元、263.18億元、276.26億元和291.51億元,分別占當期總負債的91.96%、88.35%、81.63%和84.52%。

債務也帶來高昂的利息成本,同期,公司期間費用分別為90784.47萬元、123064.16萬元、139218.92萬元和30363.86萬元,期間費用占營業收入的比重分別為32.26%、38.62%、31.94%和24.07%。

這之中,主要以財務費用和管理費用為主,由於融資規模大幅增加,2021年財務費用5.70億元,同比增長48.60%,且還原資本化利息後,發行人年利息支出超過8億元,進一步構成了利潤的侵蝕;管理費用為5.07億元,同比增長28.93%,當年職工薪酬占比約66%,人員負擔依然沈重。

報告顯示,公司2022年至2026合計債務到期 123.87 億元,但是同期的收入和盈利並未有太大改善,利息支出甚至超過了年經營活動現金流量凈額和收回投資收到的現金,且貨幣資金無法償付短期有息負債,依賴有息負債實作持續經營的特征越發明顯。

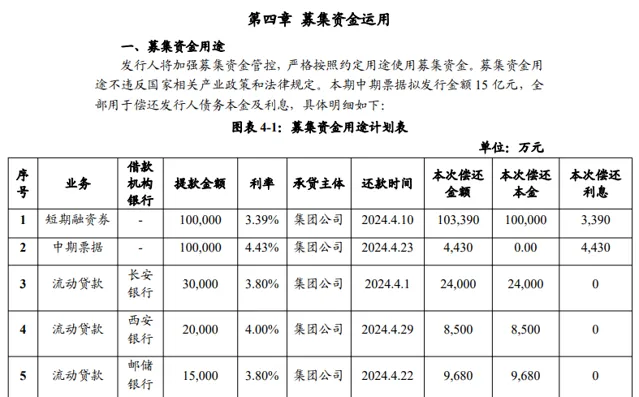

陜西水務最近擬發行金額15億元的中期票據,全部用於償還發行人債務本金及利息,也即「借新債還舊債」。

圖片來源:陜西省水務集團有限公司2024年度第一期中期票據募集說明書

值得一提的是,陜西水務整體信譽資質良好,截至2022年末,公司獲得銀行授信356.02億元,尚未使用的授信額度為188.77億元。

陜西「水龍頭」成型實際上,這並不是陜西水務一家的問題,而是整個行業都面臨的難局,甚至陜西水務負債率、經營業績算是不錯的了。

報告顯示,地方水務企業此前長期是事業單位經營管理體制,缺乏市場化的經營管理經驗,在向市場化方向過渡階段中,仍存在行業集中度低、營運服務能力弱等問題,同時水價受限,總體價格水平不高,導致行業內企業集中度低、盈利能力偏弱。

而國內水利工程施工,從市場競爭情況來看,由於投資大,周期長等特點,水利水電建設行業的競爭主體主要集中於資金雄厚、管理先進、技術創新能力強的大中型企業之間。

每經記者認為,以陜西水務為主體,自上而下整合陜西水利平台成立陜西水發,對於解決盈利、融資等問題均具積極意義。

首先是註入四大工程,引漢濟渭、東莊水利、渭河生態、古賢水利均是總投資超百億的陜西省重點水利專案,打包裝入後,不僅能與陜西水務縣域業務配合,更能夠迅速做大資本規模,提高融資水平。

東莊水利樞紐工程施工現場 圖片來源:陜西水發官微

此外,引入四大研究院及兩個監理公司,能夠做強水利設計及建設、供水、生活及工業汙水處理、水資源回收利用全產業鏈,擴充套件業務規模,提高市場化及自身造血能力。

不止陜西,全國各地關於城市水務平台的重構正全面鋪開,甘肅、重慶、宿遷、南京等地均有行動,從牽手央企到無償劃轉水務集團股份,形式亦是多種多樣。

例如,日前重慶水務釋出公告稱,公司接到間接控股股東重慶水務環境控股集團有限公司通知:為深化國有企業改革,重慶市國有資產監督管理委員會擬將其持有的水務環境集團80%股權無償劃轉給重慶渝富控股集團有限公司。

記者註意到,陜西水務還有上市計劃,不知重組後陜西水發是否會另做規劃。

在【陜西省水務集團有限公司2024年度第一期中期票據募集說明書】中,陜西水務計劃至2025 年服務人口達到2000萬人以上,總資產達600億元以上,年營業收入達100億元以上,實作利潤總額5億元以上,擁有3家上市公司。

更為詳細表述為:以資本上市為核心,透過發起設立、並購、收購等方式在綠色、新能源、高科技、高端水資源裝備等業務領域,逐步培育一批具備 IPO 和重大資產重組潛力的「創新、綠色、高端」的子公司,透過利用資本市場綜合工具,包括並購基金、產業基金、借殼上市、IPO 等方式實作集團內部優質公司上市,提高企業資本市場直接融資水平。

對此,記者聯系陜西水務及陜西水發公司電話,但截至發稿無人接聽。

每日經濟新聞

如需轉載請與【每日經濟新聞】報社聯系。