58安居客雲洞察數據顯示,2024年第36周全國找房熱度值為64.5,環比下滑9.95%,熱度值呈現波動,繼續下探近10個百分點。 其中,一線城市本周熱度 53.2,環比下滑7.25%;二線城市66.2,環比下滑10.02%;三四線城市64,環比下滑10.5%。本周,監測47個城市全部呈現熱度下滑。一線城市中,上海、廣州的下滑振幅相對較北京、深圳更小。

各地在盤活存量商品房上繼續結束最佳化政策,如國企收購、房票制度、購房補貼、取消新房價格備案等措施。

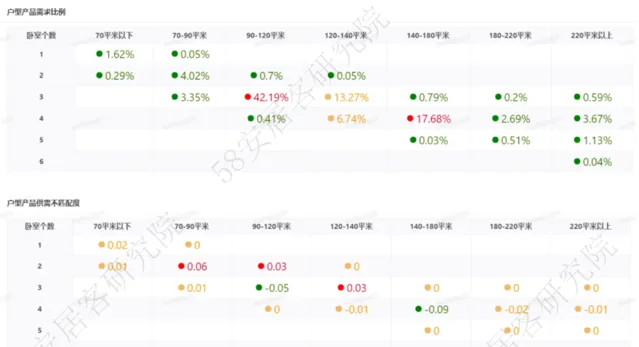

本周典型城市 -長沙:140平米以上的4房存在供應缺口

8月23日,長沙釋出新政,調整住房套數認定標準,在擬購新房的區縣(市)無住房的情況下,可以按照首套住房的標準來認定,同時,對於在長沙市域範圍內已有住房貸款並已結清的情況,金融機構將自行確定首付款比例和利率。這意味著,長沙除了加入按區認定房屋套數,間接放松首套房首付和利率的標準外,還對多套房的貸款政策實施了最大限度的放松,對家庭已擁有多套住房仍準備再購房的家庭放寬了貸款門檻。

從長沙實際的網簽情況看,新房市場在今年 6月沖高後迅速回落,今年8月成交1539套,環比、同比均下滑30%,相對而言二手房市場表現較為平穩,3月至7月成交套數均在5000-6000套。其 二手房銷量 的 高位保持有賴於其透過 最佳化住房信貸政策、發放購房補貼、推進住房 「以舊換新」等方式釋放了一波市場需求 。

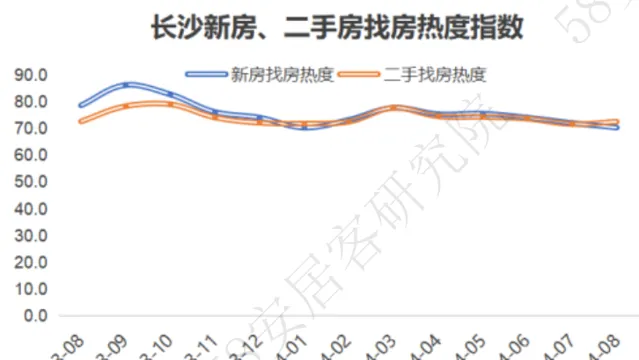

但是從新房和二手房的熱度指數對比來看,兩者走勢趨同,在這樣的情況下, 9月第一周,長沙新房熱度指數為58.5,較上一周微幅下滑0.44。各區域表現呈現分化,芙蓉、天心、雨花較上周的熱度呈現小幅上揚,望城持平,嶽麓、星沙、開福則下滑。

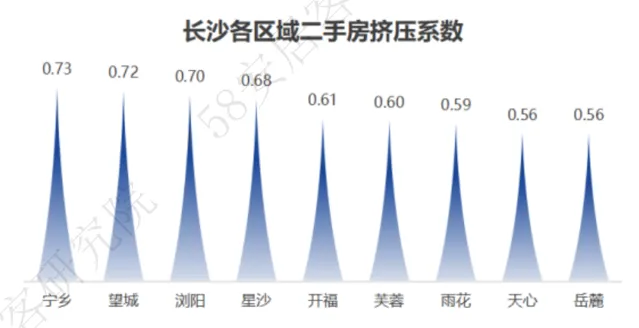

雲洞察數據顯示, 8月長沙全市二手房擠壓系數為0.63,新房熱度提升的芙蓉、天心、雨花的二手房擠壓系數均在全市平均水平之下。說明這些區域的新房市場和二手房市場的產品能形成有效錯位。

具體來看,本周天心區有 4個專案登上專案熱度增幅榜單,位於榜首的領航學府,專案憑借低價吸引購房者,雖然目前周邊配套不夠完善,但會配備有地鐵7號線延長線及地鐵9號線(規劃中),將給專案帶來較大的發展潛力。

從上述榜單上看,長沙新房新房供應面積段較廣,雲洞察數據也顯示,長沙新增供應集中在 90-120平米的3房,其次是120-180平米之間的3房或者4房產品;但供應端顯示,長沙140-180平米的4房需求量也占據首位,且180平米以上的4房需求也逐漸增長。這表明,盡管長沙新房市場供應多樣,但在大戶型方面仍存在一定的缺口。

如能更好的貼合市場做好戶型的供應,那麽長沙新房市場的成交現狀就會有明顯的改善。

典型城市 -武漢:8月武漢的二手房擠壓系數的確呈現降低態勢

武漢本周新房找房熱度為 76.7,比上周降低2.29。 武漢自 3月份春節後出現熱度驟升後,其找房熱度就持續呈現波動下滑走勢,5月以來,新版「漢十條」出台,央行推出房地產金融「政策包」,湖北省十條措施釋出……它們逐步形成疊加效應,武漢樓市熱度止跌走平開始企穩,但7月份起又呈現下滑。8月份,據媒體報道,武漢已取消新房限價。

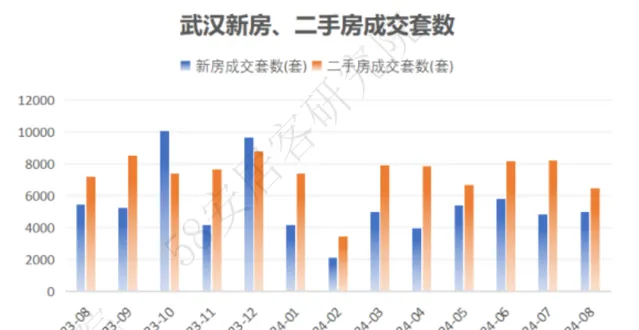

從具體的新房成交走勢看,和熱度走勢相近, 8月成交4997套,已較7月出現小幅回升;但二手房則成交6482套,較7月下滑21%。

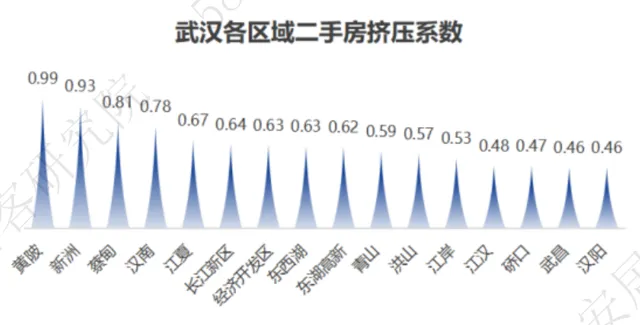

從我們最新監測的數據看,武漢的二手房擠壓系數的確呈現降低態勢, 8月值為0.65,較7月降低0.02(約3個百分點)。

盡管本周武漢新房總體熱度呈現小幅回落,但是區域之間依舊存在顯著的分化,洪山、青山、武昌、江夏、東西湖、黃陂本周找房熱度均出現上揚,期中,洪山上揚振幅達 24%;而江岸、硚口、漢陽等區域則出現不同程度地下滑。

上述提到這些熱度增長區域,在武漢各區域的二手房擠壓系數排序中,也大都處於較低位置。

從專案上看,本周熱度增幅排名 TOP10的專案,偏向中端和高端,且含有多個待售專案。

以位於榜單首位的洪山的華中科學生態城 ·嘉悅府為例,專案二手房擠壓系數為0.53,不僅大幅低於全市0.65的平均值,還低於洪山區平均水平以下,但專案新房競品計較多,需要關註。

從整個洪山區看,供應缺口主要集中在 140-180平米的4房。從本周榜單上看,有多個專案找準發力口,預計將會有不錯的業績。

備註:各城市熱度指數是以 2022年1月為100計算得出,反映的是需求量的預期變化,不能直接反映價格走勢。