21世紀經濟報道記者 陳潔 廣州報道

今年以來,生豬價格呈現「淡季不淡」的局面。

3月25日,中國養豬網的數據顯示,生豬(外三元,下同)的價格為15.01元/公斤,繼續保持相對高位的震蕩。這一價格較2月24日的13.65元/公斤,有了約10%的上漲。

與此同時,作為豬飼料之一的玉米價格,仍然相對穩定,進一步改善了行業的生態。根據國家發改委數據,3月20日,主要批發市場玉米價格保持穩定在2.46元/公斤。豬糧比價上升至6.07,環比增長1.51%。

「今年這一批生豬的成本是有回升的,疊加目前體重比較重的大豬並不多,所以價格並沒有受到很大壓制,養殖市場的心態企穩。」中信建投期貨養殖生鮮首席分析師魏鑫對21世紀經濟報道記者表示。

3月25日,華融融達期貨釋出的生豬周報顯示,據湧益咨詢數據,3月22日全國生豬出欄均價14.98元/公斤,較上周增加0.48元/公斤。周前期養殖端看漲情緒濃厚出欄減少疊加二育進場,豬價偏強執行,周後期隨著二育逐漸謹慎和養殖端出欄量增加,豬價轉弱。

從目前已經釋出年報和業績預告的上市養豬企業來看,2023年呈現普遍虧損的局面。不過,隨著產能去化不斷推進,目前市場對2024年生豬養殖行業相對2023年明顯更為樂觀。

生豬價格淡季不淡

根據國家統計局在3月24日釋出的2024年3月中旬流通領域重要生產資料市場價格變動情況顯示,2024年3月中旬與3月上旬相比,23種產品價格上漲,24種下降,3種持平。其中,生豬(外三元)的價格達到14.7元/公斤,較3月上旬上周0.4元/公斤,漲幅2.8%。

這是進入3月份以來,連續第二期上漲,顯示生豬價格進入了一個相對高位的平衡狀態,生豬養殖市場較2023年有明顯的好轉。

「市場還是會存在一些人想抄底的,這進一步限制了市場的下跌。但我認為,生豬價格的風險在4、5月份還是比較明顯的,因為到時候更臨近夏天,如果生豬體重增長比較明顯的話,其實還是有出欄的緊迫性,因此未來出欄節奏可能會加快。」魏鑫指出。

魏鑫認為目前來看,整個市場仍然處於一個弱平衡的狀態,即使4、5月份價格可能也會震蕩,只是震蕩的位置可能會較現在低一些。

「今年很多人還是看好生豬市場,因為去年9月份到2024年的1月份,確實出現比較明顯的母豬存欄去化的情況,同時仔豬的新生量也在減少,換算時間,在今年6月份到9月份之間,生豬供應應該會出現一個明顯的回落。」魏鑫表示。

3月24日,國信證券釋出研報,認為豬價表現淡季不淡,看好板塊下半年景氣上行。

此前,據媒體報道,牧原股份董秘在今年1月份的電話交流會議上表示,從供應和需求的邊際變化來看,盡管各個渠道能繁母豬平均水平處於較高水平,但整體處於下降趨勢當中。「2024年全年來看,比2023年樂觀一點。」

不過,目前的生豬價格尚不能覆蓋成本。以養殖成本在業內偏低的牧原股份為例,公司2024年1-2月的生豬養殖平均完全成本為15.8元/公斤。牧原股份表示,近期成本有一定上升的主要原因一是疫病造成生豬養殖成績的下降,由於生豬養殖成本是按照出欄批次進行核算,疫病對豬群的影響在成本上的體現會持續一段時間。隨著疫病影響的減弱及費用攤銷的下降,預期公司未來生豬養殖成本會進一步下降。

而溫氏股份在近期的投資者關系活動中表示,1月份肉豬養殖綜合成本為7.8-7.9元/斤。其中,海南、江西、廣西等9個省級區域養豬單位成本低於8元/斤。

而另外一家生豬養殖企業新希望3月18日在投資者互動平台表示,近期受冬季生豬疫病影響,公司營運場線出欄肥豬成本在16元/公斤左右。

由於從2023年以來,生豬養殖行業基本處於虧損的狀態,因此影響未來生豬價格的一個關鍵是產能去化的速度。

在2024年1月23日舉行的釋出會上,農業農村部市場與資訊化司司長雷劉功表示,據農業農村部監測,從去年10月份開始,全國新生仔豬數量已經同比下降,這也預示著產能調減取得一定效果。隨著生豬產能逐漸回呼到合理水平,二季度生豬市場形勢有望好於去年同期。

產能去化博弈

2023年,整個生豬養殖行業全面虧損。

在上述釋出會上,雷劉功介紹,據國家統計局數據,全年豬肉產量5794萬噸,比上年增長4.6%,處於2015年以來的最高水平。另一方面,豬價長時間低位徘徊。從養殖收益看,全年生豬養殖頭均虧損76元,這也是自2014年以來,首個算總賬全年虧損的年份。

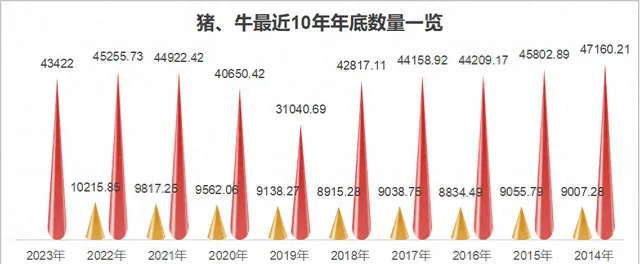

不過,生豬養殖行業的虧損,推動了整個生豬產能的去化。根據國家統計局的數據,從豬年底頭數來看,2023年達到43422萬頭。這一數據低於2022年的45255.73萬頭,2021年的44922.42萬頭明顯降低,在最近10年(2014年-2023年)中,處於正常區間中略低一些的位置。

數據來源:國家統計局

註:牛期末數量尚無2023年數據

同時,能繁母豬也處於去化的階段。農業農村部釋出的最新數據顯示,截至2月末,全國能繁母豬存欄量已下降至4042萬頭,環比下降0.6%,同比下降6.9%。

這一數據有進一步下降的可能性。根據農業農村部最新印發【生豬產能調控實施方案(2024年修訂)】,「十四五」後期,以正常年份全國豬肉產量在5500萬噸時的生產數據為參照,設定能繁母豬存欄量調控目標,即能繁母豬正常保有量穩定在3900萬頭左右。之後,將根據豬肉消費和生豬生產效率等變化情況,動態調整能繁母豬正常保有量。

換句話來說,根據最新的修訂方案,目前能繁母豬仍然高於正常保有量3.64%左右。

然而,進入2月份,能繁母豬產能去化明顯減緩。尤其是大型養殖企業的能繁母豬存欄相對穩定。

牧原股份1月20日在投資者關系平台上答復稱,截至2023年12月底,公司能繁母豬存欄為312.9萬頭。3月16日,牧原股份回復「截至2024年2月底,貴公司能繁母豬是多少」的問題時表示,公司近期能繁母豬數量穩定在310萬頭左右。

根據新希望3月20日在投資者互動平台回應投資者提問時表示,公司2月底能繁母豬存欄不到80萬頭,後備母豬存欄約50多萬頭。而在2023年底,根據新希望回應投資者的數據,12月能繁母豬82萬頭左右。

「產能去化確實是緩慢的,不過生豬養殖確實也呈現階段性的去化。」魏鑫表示。

此前,由於中國生豬養殖行業的規模化不高,因此呈現非常明顯的漲跌互現的「豬周期」,一般以4年為單位,呈現行業大漲大跌的態勢。

雷劉功在上述釋出會上表示,預計2023年生豬養殖規模化率將超過68%,比2022年提升約3個百分點,能繁母豬生產效率也持續提高。

隨著規模化養殖比例的提升,是否以後「豬周期」將失效?

長江證券在3月中旬的研報中專門討論了這個問題。長江證券在研報中認為,以美國為鑒,深度規模化後周期波動仍然明顯。美國近5輪豬周期中豬價的最大漲跌幅達到了131%,近5輪平均也達到了90%。規模化集中度的提升對美國豬周期的影響主要在於周期時間有所延長,背後的主要原因則在於規模場受制於較高的固定資產投入,整體出欄節奏更為平緩,在面對疫病、盈虧等外部沖擊時生產調整較為緩慢,行業供需復位所需時間延長。

「以前的豬周期是母豬周期,現在的豬周期更像一個投資周期,更加復雜且缺乏規律。」魏鑫表示,「因為規模化生豬養殖更多以固定資產作為投資的物件,而不像此前,散戶養殖更多以存欄母豬作為一個投資物件,一旦虧損可以把母豬都殺掉,現在規模化養殖場會相對保證一個整體的開工率和存欄比率,所以在能繁母豬存欄的穩定性上有所提升。」

另外,魏鑫指出,在生豬養殖市場集中度提升之後,產能去化可能存在一個此消彼長的情況。比如有的大型廠商在順勢去產能,有的在逆勢擴張,有可能產生一些對沖,這進一步使生豬去產能相對緩慢,未來豬周期可能是一個更長期的周期,而不再是4年一次的周期了。

更多內容請下載21財經APP