2024年中國醫藥上市公司競爭力20強(以下簡稱「競爭力20強」)榜單,展示出一種大破大立之後,醫藥產業正在回歸的基本邏輯。

對於中國醫藥產業而言,2023年充滿挑戰與機遇。這一年,醫療反腐席卷行業、醫療剛性需求凸顯,醫保控費、帶量采購呈現常態化、長期化趨勢,中國創新藥出海迎來大爆發……在經歷了全球融資熱度下滑、行業進入資本寒冬的2023年後,產業似乎在調整期中覓得了生存和發展的關鍵:要有所為,更要有所不為。

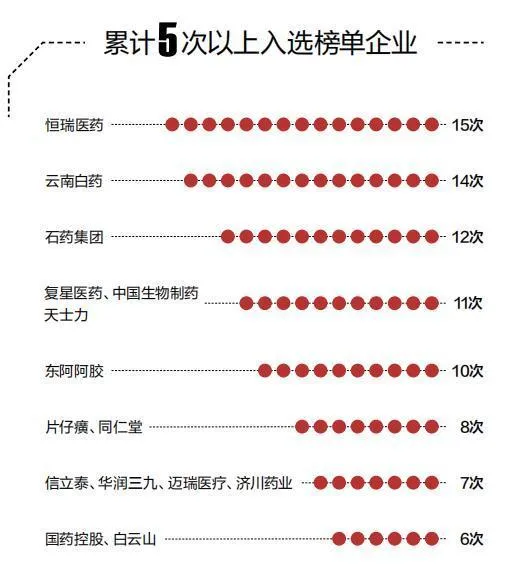

過去10年的競爭力20強評選中,榜首更替,化藥一哥恒瑞拿下5次桂冠,器械一哥邁瑞也斬獲3冠。卻獨獨,未有一家中藥企業登頂。

破局者,終於在今年出現。

華潤三九成為了「新科狀元」。對昆藥集團的並表之後,華潤三九的盈利能力更進一步。年報顯示,2023年華潤三九實作營業收入247.39億元,同比增長36.83%;歸屬於上市公司股東的凈利潤28.53億元,同比增長16.5%;扣除非經常性損益後的凈利潤27.11億元,同比增長22.18%。

整個中藥板塊,今年有六家企業上榜,這是近幾年來中藥企業上榜次數最多的一次。

中藥行業的黃金發展期,已經躍然紙上。自2021年以來,國家連續釋出了加快中藥特色發展、中藥振興等相關政策;2022年3月,國務院釋出【「十四五」中醫藥發展規劃】,明確「十四五」中醫藥發展規劃目標和主要任務,這為中醫藥高質素發展明確了方向;2023年2月,國務院印發【中醫藥振興發展重大工程實施方案】,該檔再次明確傳承創新發展中醫藥是十四五期間的重要工作內容,也加大了對中醫藥發展的支持和促進力度,將長期對中藥產業各方面加速迎來利好。

昔日的「創新轉型三劍客」,如今有了不同的「歸宿」。制藥一哥恒瑞,經歷了「連續6年占據榜單前兩名」「2023年消失在競爭力20強」後,今年強勢回歸,還站到了「上位圈」,沖回第五名。石藥集團也基本「穩」住了其在競爭力20強中的位置。

向來「旱澇保收」的CXO,開始失速,今年僅有藥明康德「挺住了」。行業投融資大環境降溫,藥企紛紛收縮研發管線,加之2023年新冠訂單銳減,CXO行業曾經高速增長態勢一去不復返,業績與市值遭遇「雙殺」。

正如丘吉爾曾說:「能看到更遠的過去,才能看到更遠的未來。」2024年的競爭力20強榜單正在讓我們看到國內醫藥產業的耐心與韌性。

崛起

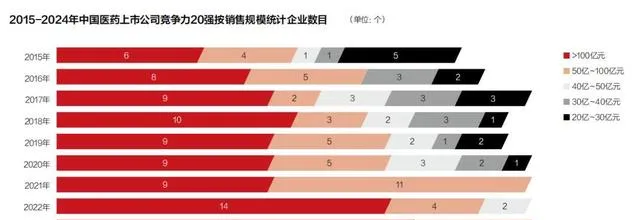

過去十年來,第一次有中藥企業登頂競爭力20強的榜首,Top20中「破天荒」地同時出現6家中藥企業。這是繼去年4家中藥企業進入Top20後,再重新整理高。

進榜的6家中藥企業,大抵可以分為兩類。

一類是現代中藥企業,以創新為主導,研發新的中藥產品和進行創新行銷。這類企業主要以醫療端的推廣為主,同時也在OTC端打造自己的獨立品牌,如華潤三九、濟川藥業。

另一類則是傳統中藥企業。有的具有老字號品牌力量,如同仁堂、達仁堂;有的則是以特定的產品形式出現,如東阿阿膠。

不論是哪種形式,中藥企業都展現了不俗的實力。首次登頂的華潤三九,還是在榜的太極集團、東阿阿膠等品牌,都在2023年裏實作了營收凈利雙增。

實作對昆藥集團的並表之後,華潤三九的盈利能力更進一步。年報顯示,2023年華潤三九實作營業收入247.39億元,同比增長36.83%;歸屬於上市公司股東的凈利潤28.53億元,同比增長16.5%;扣除非經常性損益後的凈利潤27.11億元,同比增長22.18%。

這也是華潤三九自2020年以來,連續四年實作扣非凈利潤增長。此前的2019年至2022年,華潤三九分別實作營業收入147.94億元、136.37億元、155.44億元、180.79億元,凈利潤20.99億元、15.97億元、20.55億元、24.49億元,扣非凈利潤分別為12.03億元、13.35億元、18.53億元、22.19億元。

當然,想要成為競爭力20強的榜首,並表昆藥集團只是錦上添花。華潤三九自身也具備較為突出的產品優勢。

一直以來,華潤三九具備較為突出的產品優勢。CHC健康消費品業務覆蓋了感冒、皮膚、胃腸、止咳、骨科、兒科、膳食營養補充劑等近10個品類,處方藥業務覆蓋了抗腫瘤、心腦血管、消化系統、骨科、兒科等治療領域。2023年,公司年銷售額過億元的品種39個。

同時,強大的渠道體系管理和終端覆蓋也是華潤三九的核心優勢之一。年報顯示,華潤三九的CHC業務依托於三九商道客戶體系,與全國最優質的經銷商和連鎖終端廣泛深入合作,覆蓋全國超過40萬家藥店,線上與京東大藥房、阿裏健康大藥房、平安好醫生等建立戰略合作,深入挖掘線上增長潛力及行銷模式。

2023年,華潤三九的CHC健康消費品業務實作營業收入117.07億元,同比增長2.83%。其中,品牌OTC業務增長較好,康慢業務消化集采影響保持穩定增長,專業品牌業務由於普藥品種規模調整略有下滑。

對於2023年業績增長,華潤三九表示,公司堅持「品牌+創新」雙輪驅動,聚焦高質素醫藥健康產品創新研發和智能制造,持續最佳化業務布局,強化品牌建設,積極探索產業鏈創新發展模式,構建中藥全產業鏈有利競爭,戰略性融合昆藥集團業務,經營業績及核心能力穩步提升。

過去一年也是華潤三九合並昆藥集團之後首個完整會計年度,昆藥集團的並表,很大程度上增厚了華潤三九的業績。

2022年5月,華潤三九計劃作價29.02億元收購昆藥集團28%股份,進行一場「A吃A」。當年12月30日,華潤三九正式完成對昆藥集團28%股份的收購,昆藥集團成為華潤三九的控股子公司。

彼時,華潤三九承諾,交易完成後五年內,按照法定程式,透過包括但不限於資產重組等方式,解決華潤三九及其控制的企業與昆藥集團及其控制的企業之間現存的同業競爭問題。期間涉及的同業競爭問題之一即是三七產業鏈整合。更細致的是,梳理雙方核心產品血塞通軟膠囊的同業競爭關系。血塞通軟膠囊在全國市場上僅有昆藥集團和華潤聖火這兩家進行生產。

這一事件也在今年6月有了結果,華潤三九將自己持有的華潤聖火股權轉讓給昆藥集團。

一方面,華潤三九終於可以解決子公司的同業競爭問題,另一方面,昆藥集團也可以順勢統一血塞通軟膠囊市場。此後,雙方將透過開展業務模式、渠道終端、品牌鑄造、供應鏈等方面的協同,推動行銷整合、提升營運效率。

曾9次上榜,近年來卻也在榜單中消失數年的東阿阿膠,終於重新找回了強勁增長的勢頭,2023年實作營收47.15億元,同比增長16.66%。

其實在2019年,東阿阿膠還在面臨業績暴雷、董事長出走的困境,股價較最高點幾近腰斬。這是東阿阿膠自2019年業績暴跌後連續第四年保持正增長,也是近6年來最高的增速。凈利潤也突破10億大關,實作歸母凈利潤11.51億元,同比增長47.55%。分產品來看,阿膠及系列產品為東阿阿膠貢獻了92.55%的業績,營收達43.64億元,同比增加了17.98%。值得註意的是,該品類占營收的比重不斷提高,從2019年的69.06%一路攀升。從東阿阿膠的業績情況來看,其價值重塑和品牌煥新戰略已經帶動業績重回強勁增長,去年盈利11.51億元,比上年同期增長47.55%。

近年來中藥企業業績普遍增長的原因是多方面的,既有國內政策持續對中醫藥行業的支持、市場需求的提升,也包括公司自身的經營策略和產品創新等。在榜的中藥企業,不論是老字號亦或OTC,都在發力中藥創新,研投增長超20%似乎是「標配」。華潤三九研發費用同比增長20.3%至7.15億元;同仁堂研發費用同比增長28.68%至2.80億元;太極集團研發費用同比增長113.52%至2.34億元;達仁堂研發費用同比增長20.56%至1.85億元……在中藥企業重金投入下,中藥新藥也將逐漸迎來收獲期。

雖身處「天時地利人和」的黃金發展期,但中藥行業也正在歷經關鍵的轉折時期,上遊中藥材漲價、藥店客流量下滑、中藥集采動態聯動、消費不景氣等因素影響下,今年上半年,中藥企業的業績盡顯疲態。

從具體數碼來看,2024上半年,A股中藥板塊71家中藥上市公司營收約1850億元,同比下降2.8%,歸母凈利潤216.1億元,同比下降5.6%。即使是頭部中藥企業,前20家中藥公司中,僅有7家公司實作營收增長,華潤三九、同仁堂、東阿阿膠等頭部中醫藥企業,實作了營收凈利的雙增長。其中,東阿阿膠營收增幅最大,達26.8%。而濟川藥業、太極集團、達仁堂等公司則是出現了營收凈利雙下滑的局面。

失速雖然來的突然,卻也有跡可循。

數據顯示,主要拖累業績的是今年二季度的表現,整體營收和凈利潤均環比下滑了兩位數,其中營收規模為864億元,環比下降12.4%,歸母凈利潤90.4億元,環比下降28.1%。從半年報情況來看,集采導致的市占率變化、合規體系建設帶來的短期成本增加,以及市場方面的消費波動等等。

中藥材價格持續上漲更是影響著大部份中藥企業的毛利率。如同仁堂醫藥工業毛利率下降3.74%,前五名系列產品毛利率同比下降8.49%。同仁堂方面表示,毛利率下降主要系部份重點品種的主要原料成本上漲導致。類似情形也出現在片仔癀、以嶺藥業的業績說明中。

消失

昔日躺贏的「賣鏟人」開始大浪淘沙,藥明康德成了榜單中碩果僅存的醫療服務企業。

一向「旱澇保收」的醫藥研發外包服務(CXO)賽道,景氣度正悄然發生著變化。CXO賽道的起勢可以追溯到國內藥品上市特許持有人制度的推行,醫藥研發生產的持續投入是CXO公司業績的「根基」所在。MAH制度讓更多創新型制藥企業、小型研發公司可以委托CXO企業生產藥品。此後,創新藥企對CXO的需求也與日俱增,外加三年疫情也為CXO額外增加了大量訂單。

僅僅是從2018年到2022年,中國的CXO行業市場規模從548億元躍升到1447億元,年復合增長率為27.5%。若以藥明康德為例,2018年至2022年,年營收額由96.14億元增至393.55億元,年復合增長率達42.24%。

然而,野蠻生長不會長期存在。

自2023年開始,行業投融資大環境降溫,藥企紛紛收縮研發管線,CXO企業整體訂單數量下滑明顯。加之2023年新冠訂單銳減,CXO行業曾經高速增長態勢一去不復返。頭部CXO公司的營業收入增速已經放緩至個位數。去年尚且在榜的九洲藥業,2023年業績同比僅增長1.44%。縱然是「堅挺」如藥明康德,也僅僅實作了同比2.5%的增長。

如果要選出最近幾年A股市場中給投資者造成虧損最嚴重的板塊,CXO絕對會排在前列。將時鐘撥回2022年,醫療健康產業進入資本寒冬,CXO公司也不能獨善其身,A股29家CXO公司二級市場股價平均跌幅超過37%,總市值蒸發超過3000億元。

這只是估值跳水的開始。2023年,CXO公司們的市值繼續縮水了1700億元。到了2024年8月底,29家公司總市值8個月內又減少約2100億元,只剩3100億元左右。到今年7月,凱萊英、博騰股份作為上屆20強選手,股價在三年間已經跌超70%,九洲藥業也跌去了64%。

估值三連殺的同時,過去一年多的時間裏,中國CXO行業受地緣風險的影響導致命運更加多舛。

投資者要問,CXO還能重回巔峰嗎?企業經營者要問:面對周期調整還能在哪裏找到業績增長點?在充滿博弈和變數的當下,對於CXO企業來說,在尋求增長的同時,還需規避未知風險,具備隨時應戰的能力,才能順利穿越寒冬。

失速的不僅僅是CXO,還有曾經在榜12年的復星醫藥。

2023年的復星醫藥過得並不輕松。市場對新冠相關產品的需求大幅減少,復星醫藥業績失速明顯,甚至出現上市以來的首次營收、凈利潤雙下滑。

對於業績的大幅下滑,復星醫藥表示,營收的同比減少主要是由於新冠相關產品,如mRNA新冠疫苗、阿茲夫定片、新冠抗原及核酸檢測試劑收入大幅下降所致。扣非凈利潤大幅下滑除新冠相關產品收入下降的原因之外,還包括對相關資產進行處置及計提減值準備共計約6.83億元,財務費用同比增加3.37億元,新並購子公司帶來的支出壓縮凈利潤等。

若分板塊來看,就2023年而言,盡管受新冠疫苗、阿茲夫定片需求衰減以及生物類似藥集采影響,復星醫藥的制藥板塊營收仍達到302.22億元,僅小幅降低1.91%。若不含新冠相關產品,制藥業務則實作了同比13.50%的增長。

制藥業務中,漢斯狀(斯魯利單抗註射液)、漢曲優(註射用曲妥珠單抗)、蘇可欣(馬來酸阿伐曲泊帕片)等重點品種收入保持快速增長,分別於報告期內實作收入11.2億元(同比增長230.20%)、27.49億元(同比增長58.19%)和9.22億元(同比增長19.67%)。

在復星醫藥2023年財報中,「超10億元銷售額」的單品已經被漢斯狀、漢曲優、漢利康等抗腫瘤及免疫調節產品,以及肝素系列制劑所包攬。而漢斯狀、漢曲優、漢利康等產品,都來自復宏漢霖。作為復星醫藥生物類似藥及創新藥業務核心子公司,復宏漢霖在2023年已實作盈利,是港股18A中首個盈利的biotech公司。

復星醫藥若想要重回增長靠什麽?在今年3月的復星醫藥業績溝通會上,董事長吳以芳直言創新藥是復星醫藥未來增長的新動能。他給出一則數據:復星醫藥整個創新藥的收入增長,將爭取在未來幾年達到30%的年復合增長率。同時,復星醫藥會堅持仿、創結合,因仿制藥的盈利很大程度上支持著復星醫藥創新的投入。未來創新制藥板塊的逐步擴大,復星醫藥能否重拾增長,時間會給出答案。

有人掉隊,自然也有人回歸。

經過2021年、2022年的業績連續下滑後,恒瑞終於重回正增長,也「殺」回了今年的競爭力20強。

這份「守得雲開」的年報,讓行業等了太久。過去一年,恒瑞實作營業收入228.20億元,同比增7.26%;歸母凈利潤43.02億元,同比增10.14%;扣非凈利潤41.41億元,同比增21.46%,經營性現金流凈額76.44億元,同比大增504.12%。具體來看,集采對恒瑞的影響正在進一步消化,創新轉型也終於迎來了收獲期。

分業務來看,2023年恒瑞醫藥的仿制藥銷售有所下滑。如,註射用紫杉醇(白蛋白結合型)、醋酸阿位元龍片在部份省份的集采續約未中標及降價等因素影響,報告期內銷售額同比減少7.02億元,22年七批集采產品在23年內的銷售同比減少9.11億元等等。集采對恒瑞在仿制藥的銷售上,仍有不小壓力。

在創新藥方面,可圈可點。2023年恒瑞醫藥創新藥收入達到106.37億元(含稅,不含對外特許收入),同比增長22.1%,占公司總營收的46.61%。

創新藥收入的增長,彌補著仿制藥收入下滑的缺口。從2024年半年報中,這種創新藥業務帶領王者再臨之勢更為明晰。今年上半年,恒瑞實作營收136.01億元,同比增長21.78%。其中恒創新藥收入達66.12億元(含稅,不含對外特許收入),同比增長33%,成為恒瑞業績增長的主要動力。

目前已有14款自研創新藥和2款合作引進的創新藥在國內獲批上市。其中,瑞維魯胺、達爾西利、恒格列凈、阿得貝利單抗、海曲泊帕等創新產品,在納入醫保目錄、進入惠民保、獲得臨床指南推薦等不同形式的「加持」下,銷售收入都有了明顯的增長。此外,像卡瑞立珠單抗、吡咯替尼及阿帕替尼等早期上市的創新藥,在不斷拓展新適應證的過程中,覆蓋患者群體的增加,銷售也在同步提升。

值得註意的是恒瑞的出海,也成了恒瑞業績增長的重要動力之一。據2024p財報,恒瑞已將從默克獲得的1.6億歐元對外特許首付款確認為收入。

集采帶給恒瑞的「業績剎車」逐漸弱化,在研發創新和國際化戰略上的持續發力,創新藥步入了收獲期。經歷過營收凈利雙降、股價一度跌去七成的恒瑞,正走出那段陣痛期。

新生

產業價值重構的語境裏,競爭力20強榜單闖進了兩位新角色,康方生物與新產業。

這是競爭力20強榜單中第一次出現生物技術公司的身影。或許在回答未來還會有誰之前,要先探究另一個問題的答案:為什麽會是他們?

康方生物的進榜代表了一種趨勢:2023年,中國的生物技術公司終於走進了盈利的時代。

過去數年,大多數生物技術公司的成長路徑是依靠核心當家產品的商業化收入拉動營收增長,實作跨越盈虧平衡線。只是,這條理想中的成長路徑要經歷「研發過程復雜、周期長、資金投入巨大、高風險」等問題,即使跨越萬難步入商業化階段,等待生物技術公司的並非坦途,他們還面臨著市場份額、醫保等難題。

僅僅依靠產品的商業化收入來實作盈利對生物技術來說,已經成為了艱巨且有些難以完成的任務。

好在已經有部份生物技術公司探索出與傳統商業化創收之路不同的多元化盈利模式,並成功實作扭虧為盈。首次進榜就拿下「高位」的康方生物,正是這種多元化盈利模式的佼佼者。一方面依靠核心產品在商業化階段「造血」的同時,產品的授權交易協力康方生物「吸金」。過去一年康方生物總收入同比增長440%,至45.26億元,凈利潤19.42億元。

從產品收入端看,康方生物全年實作產品銷售額16.31億元,同比增長也達到了48%,康方生物全球首個獲批上市的腫瘤免疫雙抗卡度尼利單抗在2023年持續放量,銷售爆發式增長,大賣13.58億元,同比增長149%。從BD交易端看,2023年康方生物的技術授權與合作收入約29.23億元,主要來自自研的全球首創雙抗依禾菲的部份海外市場權益特許給Summit的合作首付款。

不過,康方生物也同樣在被質疑的行列當中。45.26億元的全年收入中,BD來的29億元占了64%。若只計算創新藥的營收,康方生物距離扭虧依然還有一段距離。

但是在如今這個充滿挑戰的大環境中,或許依靠何種方式盈利已經一件羞於啟齒的事。畢竟「黑貓白貓,抓住耗子就是好貓」,透過對外授權這種模式獲得資金支持,反哺到自身的研發與商業化等環節,讓企業能夠長久且健康的活下去才是王道。

榜單中另一位「一年生」新產業,雖首次進榜,卻早已是IVD賽道中的強勢存在。

成立於1995年的新產業生物,一直專註於化學發光免疫分析領域的研究,經過十多年的潛心努力,在2008年9月順利完成中國第一台全自動化學發光儀的註冊,並成功推上市場。

2016年將智能化的「模組化生化免疫分析系統」成功推出,進一步豐富了公司產品線。2017年7月,新產業生物透過美國FDA 510(k)稽核,成為中國第一家獲得美國FDA準入的化學發光廠家。2018年,新產業生物成功釋出超高速全自動化學發光免疫分析系統,開啟化學發光超高速的新紀元。2019年7月,其自主研發的丙型肝炎化學發光產品成功透過歐盟CE List A認證,成為中國第一家丙肝試劑榮獲歐盟CE認證的化學發光廠家。2020年12月,新產業生物獲中國第一張化學發光領域IVDR CE認證證書,是其成為全球體外診斷領域先行者之路上重要的裏程碑。

新產業生物創下過多個第一。它是中國第一家擁有「免疫磁性微球」專利並將其作為化學發光系統關鍵分離材料的公司;是中國第一家擁有「人工合成的小分子有機化合物-ABEI」專利並用其代替傳統的酶作為發光標記物的公司;也是中國第一家套用上述專利技術且獲得國內註冊證並實作批次生產全自動直接化學發光免疫分析儀器及配套試劑的公司。

可以說,新產業的研發成果,填補了國內在體外診斷領域的空白,打破了該領域長期被國外廠家產品壟斷和技術封鎖的局面。

重塑

若從2015年的「7·22」算起,過去十年,藥品審評審批改革、中國加入ICH、MAH制度全面推開、醫保談判與集采常態化……走在創新發展快車道上的中國的醫藥產業,在短短數年內迎來了讓人意想不到的巨大前進演化。

其實,醫藥產業每一次大周期背後,都有非常深刻的產業邏輯。

一些「蛛絲馬跡」隱藏在近些年的醫藥產業政策之中。集采等政策的推行倒逼中國藥企轉型,與此同時,政府大力支持以臨床價值為導向的創新,國產創新藥上市步伐加快,本土醫藥企業的研發也在加速向差異化、全球化轉型。創新,已成為中國藥企繞不開的話題。在「創新驅動」的戰略引領下,中國的生物醫藥產業逐步從銷售驅動向研發創新驅動轉型,提升自主研發實力。加上一系列改革開放政策持續落地,創新藥行業迎來發展機遇。

身處產業巨變之中,企業駕馭變革的能力正在面臨考驗,面對全新的生態環境帶來的挑戰,究竟該如何重塑競爭力,來適應外部環境的變化,使企業在未來市場競爭中保有一席之地?

有人說,十年太久,僅僅是將創新的時間線拉長到五年前,產業的語境與如今都是大相徑庭的。過去五年內,伴隨著港股18A開閘和科創板的設立,疊加突然而至的疫情,醫療行業被迅速推到了聚光燈下,逆市而上,在一二級市場都迎來了一段爆發式的上漲行情。只是,還未享受太久的熱潮,資本寒冬以迅雷不及掩耳之勢,戳破了過去幾年才吹起來的泡沫。

身處凜冬,磨練的是耐力、定力和內功。市場遇冷是一場對藥企是否具備穿越周期能力的深刻考驗,調整期中的「出清」,讓企業愈發認識到做好資金預算、聚焦做差異化產品才是王道,而非心急紮堆快跟,也非廣鋪管線、大邁步子。正如麥肯錫的【中國生物醫藥:重塑價值創造之路】中所言,「中國生物醫藥企業在調整期中得以生存和發展的關鍵,需要有所為,更需要有所不為」。不論是市場聚焦、創新重點、全球價值實作的路徑選擇,並斟酌從實際出發的資金和能力範圍內下註,每一家藥企都迫切需要找準清晰的戰略指引。

這也許是個「最壞」的時代,周期下行,不論國內還是海外,被淘汰的藥企都太多了。在依然漫長的「資本寒冬期」,產業的車輪究竟會走向哪裏?未來我們將要面對一個怎樣的市場環境?

但這又是「最好」的時代,進入十年快速發展後的第一個調整期,適逢風雲際遇,「出海」有著超預期表現,在明星賽道上表現活躍……很多藥企在寒冬中展現出了更頑強的生命力。

沒有一個黑夜不會迎來黎明。整個行業已在寒冬的蟄伏中孕育出了更多的變化。只需要等待那聲春雷,寒冬中的積澱,將會在春天迸發更強大的能量。