近兩年,由於地產行業的下行,與其相關產業鏈都受到不小的影響。

明顯可以看到,例如家電行業指數持續跌了兩年,幾乎腰斬,而後稍微反彈並振蕩一年微漲,整體來說,差不多三年沒什麽持續行情了。

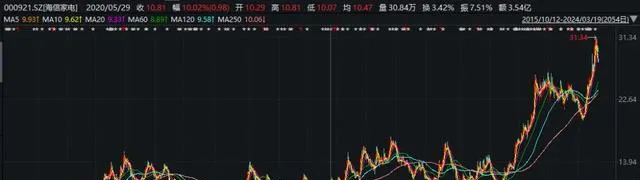

當大家先入為主的認為,地產不反轉,家電肯定沒戲的時候,但令人意外的是,海信家電的股價不僅沒跌,反而還漲了幾倍。

業績方面也十分出色。根據其2023年業績預告來看,實作了扣非歸母凈利潤22.7-23.5億元,同比+151%~160%。

相信大部份人第一反應就是莫非2022年是低基數?然而並不是,2022年,海信家電扣非歸母凈利潤增長35.94%。

這兩年海信家電在地產景氣度不佳的情況下,反而逆市增長,這是如何做到的?

一、地產並非其最大的影響因素

從股價上看,海信家電從疫情防控放開後開始啟動的,第一波漲了接近半年的時間,股價翻了2倍多,可以說是市場對於2023年海信家電的看好。

那麽如今我們以後視鏡來看,2023年海信家電的業績,尤其是利潤增長確實不錯。

但在海信家電在2023的業績預告中,並沒有明確說明業績提升的原因,僅有比較官方的回答:「公司聚焦長期能力建設,以使用者為中心,持續深化業務變革,聚焦效率提升,有效實作規模、利潤、資金等經營質素的全面提升。」

年報還沒出,我們只能從之前的半年報檢視一二。同樣在之前的半年報中也沒有明確的業績提升解釋,僅僅對經營現金流變化做了簡單註解。

2023年上半年,海信家電實作營業收入429.44億元,同比增長12.10%;實作歸屬於上市公司股東的凈利潤14.98億元,同比增長141.45%;實作歸屬於上市公司股東的扣非凈利潤12.63億元,大幅增長195.10%。經營活動產生的現金流量凈額達到38.12億元,同比大幅提升429.43%。

費用率方面,公司銷售/管理/研發費用率分別為10.5%/2.4%/2.9%,和同期基本持平;財務費用率為-0.7%,同比減少0.5pp,主要是匯率波動帶來的匯兌收益。

營收上和費用上亦無重大變動。

那麽這個利潤增長來自哪裏?

我們觀察到2022年上半年公司的凈利率是3.56%,到2023年上半年則變成5.79%。扣非凈利率則是1.12%上升至2.94%。看起來似乎差別不大,但是按照營收水平兩個上半年的收入為383億和429.4億,導致的凈利潤分別是13.63億和24.86億。帶來的利潤差距是82.4%。扣非凈利潤則是4.28億和12.63億,差距則達到195.1%。

但正如前文所說,該凈利率的差距變化並非公司費用節省帶來的。

而是幾乎都來自毛利率的變化。毛利率從2022年上半年的19.25%漲到2023年上半年的21.53%。

也就是說僅僅因為公司毛利率上升2.28pp,最終導致了利潤的暴漲。

毛利率的變化無非兩種,產品價格上漲和產品成本下降。那麽是哪一種呢?

我們從利潤表中公司的營業成本占營業收入比從2022年上半的80.75%下降到2023年上半的78.47%,也降了2.28pp。

而其中,公司的原材料的比重在營業成本中超過90%。

結合現金流流量表中,2023年上半有更多的銷售卻花費了更少的支出采購。

也就基本確認海信家電業績大幅增長的主要來源: 原材料價格的下跌。

二、地產對家電的影響沒有想象的大

不過原材料的影響只是一部份,其實不能掩蓋海信家電自身經營不錯。 相比三大家電巨頭,近兩年海信家電無論在營收和利潤的增速上表現都要更為出色。

海信家電做電器很久了,最早是順德的一個小冰箱廠,經歷不斷收購重組,成為現在的海信家電。如今產品涵蓋了電冰箱、家用空調、中央空調、洗衣機、廚房電器、環境電器、商用冷鏈、模具以及新能源車熱管理部件。旗下已有海信、科龍、容聲、日本「HITACHI」、美國「YORK」(中國區域)、gorenje 古洛尼、ASKO、三電「SANDEN」八大品牌。

根據公司財報,可以把它的主營業務主要分為暖通空調、冰洗以及其他主營三大板塊,2022年分別占總營收 46.55%、28.61%、15.91%。

2023年上半,暖通空調業務收入211.60億元,同比增長11.68%;冰洗業務收入115.87億元,同比增長11.12%;三電公司收入人民幣45.11億元,同比增長3.30%。分境內外看,內銷業務實作主營業務收入244.66億元,同比增長18.45%;外銷業務實作主營業務收入142.37億元,微降0.59%。

可以看到海信家電整個內銷的家電增長是比較穩健的,似乎沒有受到地產的影響。

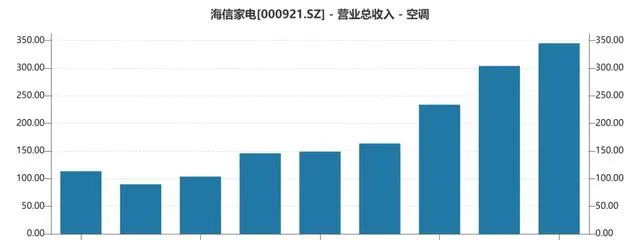

暖通空調是公司主要業務,上半年占比56.8%。而其中中央空調占暖通空調業務比重預計超過60%,也就是公司的核心業務。

按道理來說,央空與地產關聯度較其他家電品類更高,受到地產的影響會更大。

因為中央空調一般是住宅或商業地產專案裝修環節中最早入場的電器,需要的話一開始就預裝好了。 而其他的家電都是要等到使用者入住後才去購買添置。

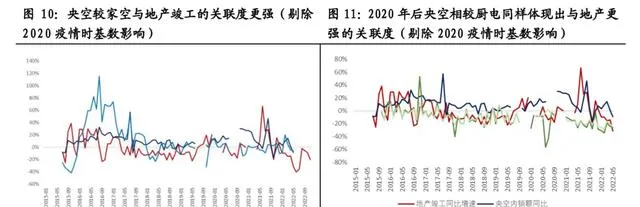

根據國泰君安的測算,央空與地產竣工關聯度確實較高。

但從海信家電的業務數據來看,似乎不受地產影響。其空調分支營業收入節節新高,表現也好於行業。

這時候我們需要註意的是,地產竣工和地產銷售的情況其實是兩回事。去年房子賣的不一定好,但是竣工的情況還可以。

如下圖表,從疫情管制放開以後,房屋銷售增速一直未轉正,而反觀國內房屋竣工面積的增速,在進入2023年後基本保持在兩位數以上。

說明在2022 年下半年地產相關刺激政策高頻出台,包括保交樓支持性政策到三箭齊發幫助房地產企業紓困,確實給房屋竣工帶來了力量。

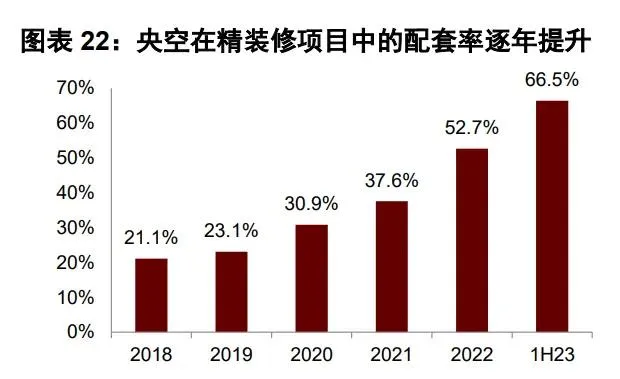

此外, 中央空調在國內正處於滲透率上行期。 2018-2022年國內精裝房的中央空調配套率從 21%提升至 52%。而據 AVC 數據,2022 年國內精裝專案滲透率 40.1%,相較歐美國家80%以上的精裝滲透率仍有較大空間。

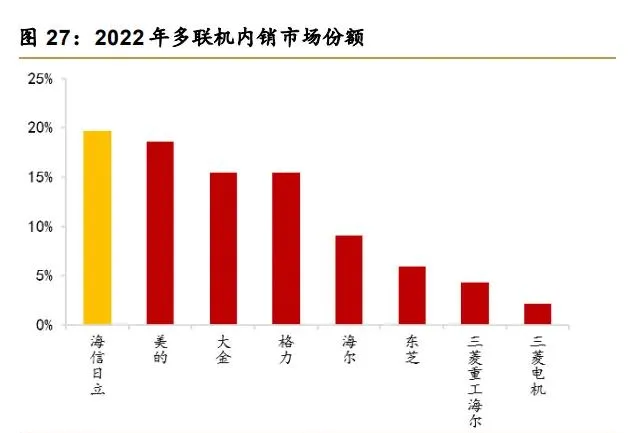

中央空調按產品可劃分為九個細分類別,其中多線上是國內中央空調市場中占有率最高的品類。根據產業線上數據,2012 年至 2021 年,中國多線上市場份額從 16.2%增長至 60.7%,規模達到 680 億元。 而多線上的龍頭正是海信家電旗下的海信日立,正處於增長的細分賽道之中。

這些因素都導致,雖然地產銷售不行,但是海信家電的業績卻並不受影響。

相比中央空調,其他的業務相對於地產來說,相關性要低一些。雖然地產下行確實有些影響,但可能和家電的聯系並沒有想象的密切。

因為地產上行的時候,大多都是投資需求,最多稍微裝修一下,未必會把家電都配齊。而地產下行的時候,投資需求雖然減少了,但是剛需的基本盤還是有,且不比之前有明顯的減少。對房子剛需的人,才是家電市場真正的客戶。二手房交易大多都是剛需自住。 根據貝殼數據,這兩年存量房交易額在企穩回升。

這數據也說明了,家電市場並沒有那麽悲觀。

海信家電作為國內中央空調龍頭、冰箱空調二線龍頭,經營韌性也強。其營收規模從2018年的360億發展到2022年741億,4年時間翻了一倍。如今海信家電同時將產品銷往全球 130 多個國家和地區,大陸以外的業務占比達43%,可以分攤一些地區政策風險。此外,海信家電還收購三電控股切入新能源汽車產業鏈,有新故事可說。

但其股價啟動前,以PB看,估值基本已經在過去十年最低位了,所以也很難往下再打。

這也是為什麽地產下行對它股價影響似乎不太大。因為本身預期就已經足夠低了。

三、結語

海信家電營收增長方面較為穩健,規模較大,但利潤率較低,而其原材料在成本中占比較高,導致大宗價格對盈利彈性顯著。

以海信家電成本端的受影響程度,使其更像是一個受大宗周期影響的公司。

那麽從市凈率的角度來看,海信家電股價已經從低位漲到相對高位。與機會相比可能更需要註意風險。