(本文作者楊峻,百年保險資管董事長)

最近科幻大片【沙丘2】熱映,講述的是主人公保羅在厄拉科斯星球(沙漠星球)遭遇滅族後,帶領星球原住民弗裏曼人奮起反抗、試圖拯救宇宙的故事。弗裏曼人在經受幾百年的苦難後,終於迎來了他們傳說中的「救世主」——保羅。起先,他們對保羅的能力還有所懷疑,但當保羅拿著大鐵鉤,堅定地站在沙蟲身上禦風而行時;當保羅看他們一眼,就能說出每個人的前世今生時,弗裏曼人終於心悅誠服。他們尊他為神,期待保羅能帶領他們把沙漠變成綠洲。

保羅之於弗裏曼人,恰如明星基金經理之於基民。

對不具備金融認知的普通投資者而言,股市的投資環境如同沙漠星球一樣「惡劣」。投資者被市場先生摁在沙上反復摩擦。他們很難憑借自身能力賺到錢,因此寄希望於明星基金經理,能夠像英雄一樣,帶領大家在A股市場尋到他們的綠洲。

01

可惜的是,保羅其實只是被刻意包裝出來的「救世主」,而股市的英雄們也並非常勝將軍。

人性慕強,喜歡拯救者、英雄、救世主。 劇中,試圖掌控宇宙走向的姐妹會深諳此道。她們知道,要利用擁有龐大資源但是生存環境惡劣的弗裏曼人,最有效的手段就是向他們灌輸「救世主」的存在,並提前對「天選之子」進行刻意培養,練就種種神跡,讓民眾信服。而保羅,盡管內心並不情願,但在多方壓力下,最終還是半推半就服從了姐妹會的安排,順應民眾的這種心理,去扮演「救世主」的角色。

對於基金公司和財富管理機構而言,最簡單的行銷手段也是「造神」。 在激烈動蕩的市場,總有少數幾個基金經理,把握住了市場機會,脫穎而出。於是,這些「神跡」就被包裝,用以佐證明星基金經理具有非凡的能力,在未來的市場中能再創佳績,吸引大量的投資者追隨。相信基金經理本人,大都也不願意扮演「救世主」的角色,但是在利益裹挾下被無奈地架上神壇。

【沙丘2】的劇情不是終局。讀完【沙丘】全書就會知道,這場造神運動,最後帶來的不是和平糊綠洲,而是更加深重的苦難。 弗裏曼人迎來了他們的「救世主」,但卻被卷入一場毀天滅地的聖戰,從而生靈塗炭。而我們的投資者,追隨明星基金經理而買入的後果,往往也是損失慘重。

迄今為止,A股市場上出現過三個規模超千億的權益基金經理,分別是張坤、劉彥春、葛蘭。他們本身是很優秀的基金經理,在消費、醫藥領域的投資能力可圈可點,其管理規模在2020年、2021年先後走上千億神壇。然而,觀察他們的成名作,我們卻看到同一個宿命:在良好的歷史業績的誘惑下,投資者蜂擁買入。產品規模達到高峰後,神跡卻消失了,業績驟然「變臉」,客戶虧損嚴重。

有人說,這幾年股市整體表現不佳,這些基金給客戶虧錢也在意料之中。 在筆者看來,明星基金經理業績的拉胯,幾乎是宿命,並不全然是股市整體表現不佳所造成的。 近幾年核心資產確實表現不如人意,但新能源、AI、紅利和小微盤都曾有過結構性的機會,可惜這些基金經理並非「神」,不能未蔔先知,沒有能力抓住每一次板塊輪動的機會。明星基金經理之所以能崛起、吸引眼球,往往是因為他本身的能力圈與市場當時的風格高度契合。「網」張好了,恰好「風」來了。張坤、劉彥春、葛蘭,無一不是在「喝酒吃藥」的行情中,借助了財富管理機構特別是互聯網的力量,知名度和規模扶搖直上。

規模登頂之日,往往是風格演繹到極致之時。基金經理並非全知全能的「神」,很難精準地在板塊之間輪動。而且,即使基金經理對某細分板塊理解深入,但受制於龐大的基金規模,也難以從中挖掘出Alpha收益來。因此,產品規模登頂後,大幅回撤也就在意料之中了。可憐的是迷戀「神」的普通投資者們。

02

美國投資界歷史上也有過群星璀璨的年代,湧現過利佛摩、格雷厄姆、巴菲特、彼得林奇、西蒙斯等等如雷貫耳的名字。從這些明星基金經理叠代的背後,我們似乎能看到美股從嬰兒到壯年的成長軌跡,即投資行業不斷壯大、股市效率不斷提升、資訊愈加透明、交易規則越來越規範。想要持續地戰勝市場,已經非人力可為。當下,美國資管市場已進入「諸神的黃昏」,明星基金經理已經遠去,取而代之的是各家鼎鼎有名的公司,如貝萊德、先鋒、富達、摩根等,其中不乏深耕主動管理的公司。美國市場到底發生了什麽?

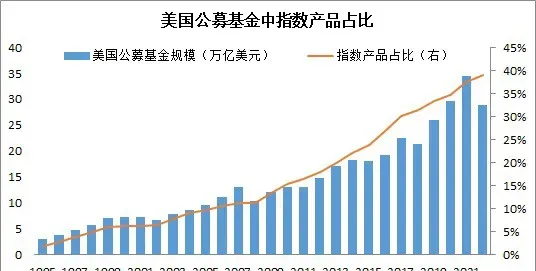

第一,市場效率提升,基金產品指數化轉型趨勢明顯。

隨著基金行業的壯大,其投資的股票規模也越來越大。根據美國ICI年鑒,2022年底目前美國的公募基金持股占股票總市值的比例高達32%。人無法拽著自己的頭發離開地球,基金行業作為一個整體,很難超越市場,因為它自己就是市場。因此,美國的基金行業中,費用低廉的被動型產品的占比越來越高,目前接近40%。

2008年時,巴菲特和一位對沖基金的管理人進行了一場著名的「十年賭約」。賭約中,巴菲特購買標普500指數,和後者的5只對沖基金比拼業績,以100萬美元做賭註。結果巴菲特只在2008年落後,其余9年都處於領先。以十年的總成績來看,標普500指數的累計回報率為125.8%,而5只對沖基金的最高回報率為87.7%,最低回報率只有2.8%,遠遠跑輸了標普500指數。

各家基金公司,不得不順應趨勢調整其產品結構和業務結構。 1985年之前,先鋒基金的核心產品其實是一支主動權益基金,即明星基金經理約翰涅夫管理的溫莎基金。而早在1975年就創設的先鋒標普500指數基金,發行之後一直不溫不火,直到90年代才開始真正的騰飛。時至今日,先鋒的被動產品在管理規模中的占比高達80%。

第二,隨著買方投顧越來越多地承擔配置的角色,基金產品越來越「工具化」,即使是主動投資,也越來越「工業化」。

貝萊德的高管祝國橋曾經坦言:「我們投資業績的創造不依賴某一個或幾個明星投資經理、靈魂人物,而是依靠體系和團隊的力量。我們的投資邏輯與通常的主動投資邏輯非常相似,但是用系統化方式去演繹,體現在投資邏輯驗證系統化,數據采集&分析系統化、組合構建系統化、風險管理系統化。」

曾以明星基金經理聞名的富達如今已脫胎換骨,不再高度依賴明星基金經理。除了資管,富達還在養老、投顧、經紀等領域多元化發展,同時致力於打造一體化、體系化的投研平台。富達建立了一整套有效的基金經理培養體系,並於2014年建立了多基金經理的管理模式,同時鼓勵分析師在細分領域做深做精,而不是走「跨行業輪換——提拔為基金經理」的職業路徑。這些努力,本質上是將基金經理和分析師的投研工作模組化、工具化。

第三,規模是業績的敵人,明星基金經理的業績難以長期持續。

規模越大,重倉股票的可選範圍越小,Alpha的持續性越難。1990年,43歲的彼得林奇就宣布退休了,退休前他管理的麥哲倫基金規模高達140億美金。彼得林奇之所以急流勇退,坊間猜測有很大一部份原因是規模擴大後帶來的業績壓力。今天的富達,仍有一些管理幾百億美元規模的明星基金經理,但也都同樣面臨著收益不可持續的困境。

03

可以預見,隨著市場回暖,我們後面還會湧現出一些業績優秀的基金經理。但作為從業人員,我們要明白,「造神」無異於竭澤而漁,不能解決當下的問題,更不能解決未來的問題。

因為基金經理是人,而不是神。【沙丘2】的保羅被封神,最後卻成為宇宙屠夫。基金公司和財富管理機構祭出明星基金經理,雖可收獲短期規模,但業績的拉胯卻近乎必然。傷到了客戶,機構自身也會受到反噬。

投資者,請不要迷信明星基金經理、迷信歷史收益,而是要仔細探究基金經理的能力圈和個人風格,結合自身情況選擇合適的基金經理。如果沒有選擇的能力,可以尋求買方投顧的幫助。

財富管理機構,請停止造神,而是要在對客戶進行深度KYC的基礎上,對客戶講清楚基金經理的風格特征、能力邊界、適配的市場環境,充分提示風險,做好產品適配。

資產管理機構,請沈下心來構建專業化的投研框架,建立工業化、數智化的投研平台,夯實深度投研能力,打磨優質產品。

基金經理,請認清自己的能力邊界,對客戶和市場保持敬畏之心,不斷提升自己的認知,把產品業績作為首要目標。追求美譽度,而不是知名度。

在【沙丘】原著中,作者赫伯特借弗裏曼人契妮的父親之口,寫道:「不要讓普羅大眾落入英雄的手裏,再沒有比這個更可怕的災難了。」這句話,在大財富管理行業同樣適用。

(本文作者楊峻,百年保險資管董事長)

本文僅代表作者觀點。