文 / 九才

面對跌跌不休的股價,農夫山泉有了大動作。

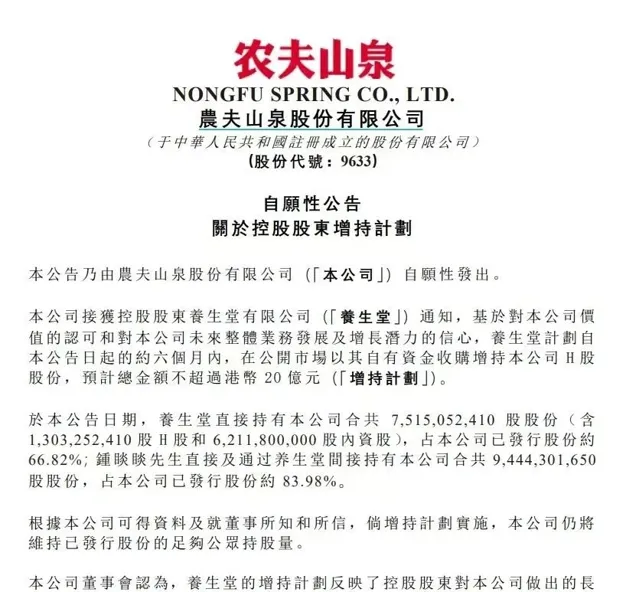

7月9日盤後,農夫山泉發表公告,宣布公司控股股東養生堂計劃自7月9日起的約6個月內,在公開市場以其自有資金收購增持公司H股股份,預計總金額不超過20億港元。

訊息釋出後,7月10日農夫山泉大幅高開,隨後回落,截至下午收盤,其股價達到35.25港元/股,漲幅4.44%。

那麽,問題來了,在金融市場仍充滿變數的當下,鐘睒睒為什麽用砸出20億來增持股票?

官方公告給出的理由是「基於對公司價值的認可和對公司未來整體業務發展及增長潛力的信心」,在節點財經看來,農夫山泉官方只說了一半,另外一方面的原因就在於, 農夫山泉最近一段時間跌得實在太多了,鐘睒睒需要穩住投資者的信心。

自從5月3日達到近48港元/股的階段性高點之後,農夫山泉就一路向下, 截至7月9日收盤,其股價在兩個月之內下跌近30%,市值蒸發近1400億元人民幣。 自農夫山泉登陸港股以來,這種情況可以說相當罕見。

要知道,即便在今年年初農夫山泉遭遇「網絡輿情」的時候,股價也保持了堅挺。為什麽到了5月份,農夫山泉的股價反而開始下跌?

資本市場的嗅覺最為靈敏,那到底是哪兒出了問題?

01 挑起「價格戰」,飲用水內卷加劇

農夫山泉股價的下跌,與其這半年來的一系列操作密切相關,第一個重大舉措,就是推出了新品綠瓶純凈水。

飲用水市場主要分為兩大領域,天然水和純凈水。當初農夫山泉後來居上,成為飲用水老大,很大一部份原因就在於成功推出了「天然水」的概念。一句「我不生產水,我只是大自然的搬運工」,似乎在品質上就高出了純凈水一頭。體現在價格上,天然水也要比純凈水貴一些。

長期以來,農夫山泉都沒有大舉涉足純凈水,但今年5月開始,農夫山泉正式殺入純凈水領域,且動作相當快。

據節點財經了解,4月下旬才有農夫山泉公司人士在朋友圈低調宣布推出綠色包裝純凈水,十幾天後,綠瓶純凈水就已經基本鋪到了全國各地的線下終端。 按說,農夫山泉作為飲用水巨頭,推出純凈水產品也並不意外,但這只是表象,真正的要點在價格上。

綠瓶水上市之初,售價與紅瓶礦泉水一樣,基本都是2塊錢。但是,據節點財經了解,綠瓶水的終端進貨價要比紅瓶水便宜,這就相當於農夫山泉在變相讓利給下遊終端店。

其實,這就是變相的「價格戰」。農夫山泉此舉,無疑會純凈水賽道品牌如怡寶、娃哈哈的市場份額。

到了6月份,飲用水的消費旺季,農夫山泉開始全面降價,正式打響了「價格戰」。「6·18」期間,農夫山泉官方旗艦店綠瓶純凈水12瓶裝的售價,降到了9.9元/提,平均一瓶0.825元,遠低於零售價同處於2元價格帶的怡寶、娃哈哈等瓶裝水。

面對農夫山泉的步步緊逼,其它廠家也只能跟進。 比如在華潤萬家超市,農夫山泉飲用純凈水售價降至為9.9元/包,怡寶量販裝純凈水售價為12.8元/包,折合約1元/瓶;娃哈哈純凈水售價為13.5元/包,單價也是1元左右。

相比之下,在售價上,還是農夫山泉具有一定的優勢。按理說,這樣的「價格戰」有利於提升農夫山泉的營收水平,為什麽投資者卻不買賬呢?

02 「恐懼導致攻擊」,農夫山泉有壓力

其實,在成熟的飲用水領域,投資者對規模增長的興趣並不大,賺不賺錢,利潤高不高才是重點。而商戰歷史上任何的「價格戰」,幾乎都是「殺敵一千,自損八百」的結果。

農夫山泉透過「價格戰」來擠壓對手的市場空間,必然要付出一定的利潤作為代價,這並不是投資者所願意看到的。

所以,此次增持更像是「自損八百」後的「療傷」之舉。

而在節點財經看來,還不是農夫山泉股價持續下跌的主要原因,真正讓投資者擔心的,是農夫山泉發起「價格戰」背後更深層次的動因, 即農夫山泉正在承受經營上的壓力,所以才發起了「價格戰」,試圖為當前的困境開啟新的局面,從「恐懼導致攻擊」的角度或許更容易理解。

進入2024年之後,農夫山泉確實有些不順。據節點財經了解,雖然年初的輿論風波當時對股價影響不明顯,但在實際銷售中,農夫山泉不論線上網購還是線下水站,或多或少都受到了影響。

在鋪天蓋地的輿情中,出現這種結果並不意外。而在輿情之外,競爭對手的步步緊逼更為嚴峻。

以娃哈哈為例,近幾個月其趁勢加快了在一二線城市線下渠道的布局,鋪產品、投冰櫃,搶奪了部份原本屬於農夫山泉的市場。還有其他品牌,比如今麥郎已經悄悄上架物美超市、美團的小象超市等終端,且促銷力度不小,價格皆低於農夫山泉、怡寶、娃哈哈等品牌。

緊隨農夫山泉之後的「瓶裝水二哥」怡寶,則正在加速上市步伐。 今年4月底,怡寶母公司華潤飲料遞交了上市招股書,招股書顯示,在廣東、湖南、四川、海南、廣西和湖北6省份,怡寶純凈水所占市場份額最大。如果成功上市,怡寶對農夫山泉的威脅或許更大。

高處不勝寒,在節點財經看來,農夫山泉的「價格戰」有其不得不開戰的理由。那麽,在這場「價格戰」背後,農夫山泉的基本盤還穩嗎?

03 投資者不買賬,「煩惱期」降臨

在快消品領域,渠道和品牌是兩大核心競爭力。在這兩個方面,農夫山泉可以說喜憂參半。

先說渠道分銷方面,目前農夫山泉仍舊保持著自己的強勢地位。據招股書,農夫山泉截至2021年的終端網點數量為272萬家,這個數量足夠穩住農夫山泉的根基。而在節點財經看來,農夫山泉在渠道上的優勢,數量規模倒在其次,真正有競爭力的是其善於給渠道讓利。

財散人聚的道理,鐘睒睒掌握的非常到位。

據節點財經了解,農夫山泉搭建了一套與經銷商共贏的渠道體系,在過去的幾十年,一瓶農夫山泉的收益裏面,自身的收入占比水平始終低於50%。在物流高周轉、經銷商和門店高毛利下,農夫山泉搭建了一個和中、下遊互利共贏的生態。

這套生態系,可以說是農夫山泉最具競爭力的根基所在。只要把渠道抓在手裏,「得渠道者得天下」,農夫山泉的基本盤就仍在。

但另一方面, 在品牌上,農夫山泉遭遇到的挑戰可謂前所未有,這是喜憂參半中「憂」的地方。

從1997年的「農夫山泉有點甜」,到2008年的「我們不生產水,我們是大自然的搬運工」,再到2017年的「什麽樣的水源,孕育什麽樣的生命」,過往很長一段時間,農夫山泉在品牌打造上都相當成功,直至今年年初。

對於一個堪稱國民級的消費品牌來說,口碑的反轉一旦變成不可逆的事實,其長期影響可能是「災難性」的。 對此,鐘睒睒應該非常明了,而問題是,如何扭轉這個局面?這對農夫山泉來說是一大考驗,因為此後已容不得其品牌宣傳上再出現失誤。

其實,從業績上看,農夫山泉近年來的表現相當強勢。2023年其總營收接近430億元,同比增長28%;歸母凈利潤超120億元,同比增加42%。借著這個勢頭,今年3月,70歲的鐘睒睒第四次問鼎胡潤中國首富榜,身價達4500億元。

但是, 從輿論風波到「價格戰」,從股價暴跌到20億港元增持,農夫山泉的股價從最高點66港元/股左右一路下滑,跌幅已超40%,似乎在預示著這家飲用水巨頭度過上市「蜜月期」之後,正在迎來「煩惱期」。

如何平穩度過這段時期,考驗投資者的信心,更考驗農夫山泉的能力。