摘要 :從市場表現、經濟數據、行業業績等維度出發,大市值風格有望延續。大盤風格布局工具上,滬深300價值指數透過四維優選「價值中價值、大盤中大盤「,其厚重感或是抵禦經濟預期波動的」反脆弱利器「。

今日指數 :滬深300價值指數(000919.CSI)在滬深300指數樣本股中,透過股息率、市凈率、市盈率、市現率四大常見估值指標選擇100只低估值「價值「股,組成滬深300價值指數,布局」價值中的價值「。

相關產品: 滬深300價值ETF

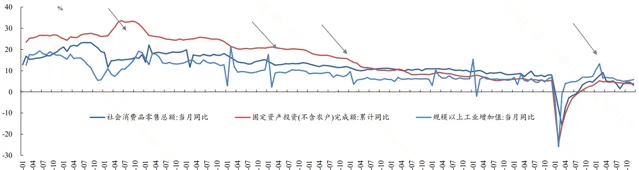

熱門話題: 大市值風格有望持續,大市值切換向小市值風格的必要條件之一是基本面確定性下降,回顧歷史,2008年9月、2014年10月、2021年2月是經濟數據轉為下行的時點,基本面疲軟導致大盤風格衰落。但反觀當下,雖然基本面數據並未體現出整體上行,但GDP增速和生產端數據出現明顯上行。

圖:大盤風格轉向小盤風格時點基本面表現

(資訊來源:東興證券)

利潤角度看,大盤指數相關的行業業績增速改善也較為明顯。以申萬大盤指數為例,在其200只成份股中,周期品(石油石化、基礎化工、有色金屬、交通運輸、公用事業)、制造業(機械、輕工)、大金融(銀行、非銀)等行業個股占比達到41%,相關行業業績改善對比2024年一季報和2023年年報,其增速或有效提振大盤業績表現。

相關討論 :

布局大盤風格的指數工具上,給大家介紹指數編制方案突出「大盤中大盤、價值中價值」的滬深300價值指數,其特點包含:

( 1 )四維篩選,深度價值 。指數編制理念突出「價值中價值」。截至7月4日,滬深300價值指數的股息率、市凈率、市盈率、市現率分別為4.32%、0.90倍、8.69倍、3.77倍,相較A股主流寬基指數性價比優勢凸顯,體現「價值中價值」編制思路的有效性。

表:滬深300價值指數實際四維估值優勢凸顯

(資訊來源:Wind;截至20240712)

( 2 )大盤樣本,聚焦龍頭 。截至7月4日,其成分股總市值中位數高達1200億元,與滬深300指數的806億元形成一定差異。具體市值分布上,滬深300價值指數中,市值千億以上大盤股占比高達82%。

成分股更加「聚焦龍頭」 。截至7月4日,滬深300價值指數前十大成分股權重合計32.83%,占比接近三分之一,龍頭銳度更高。

圖:滬深300價值與滬深300市值分布對比

(資訊來源:Wind;截至20240704)

圖:滬深300價值與滬深300前十大成分股對比

(資訊來源:Wind;截至20240704;以上個股僅作為指數成份股展示,不作為個股推薦)

( 3 )大金融領銜, 穩增長 發力點 。滬深300價值指數布局擁抱追求「穩增長」刺激的大金融、地產鏈、資源紅利股等方向。滬深300價值指數行業集中度較高,前三大行業銀行、非銀金融、家用電器占比分別為33%、14%、7%,CR3高達54%,銳度鮮明。

超欠配情況看,滬深300價值指數相較滬深300指數大幅超配銀行達20個點,銀行方面,下半年中國經濟弱復蘇態勢或持續,低利率大環境未變,高股息銀行股對資金吸重力仍較強。

整體行業分布上,滬深300價值指數高股息、低估值的工具內容較為突出。

表:滬深300價值指數和滬深300指數行業分布情況

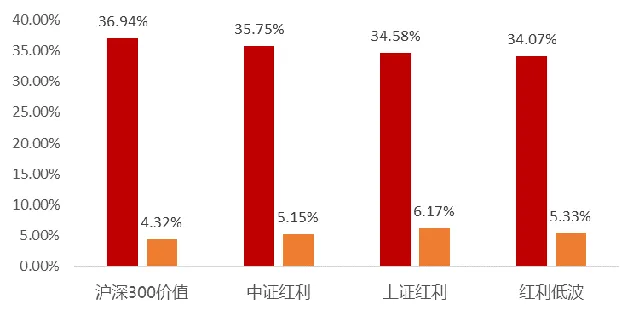

( 4 )價值和紅利之間的邏輯羈絆 。滬深300價值指數的紅利內容不弱於主流純紅利指數。價值(低估值)能夠助力紅利內容的強化。對於市凈率低於1的個股而言,其賬面上的1元錢在市場上的估值小於1,如果該企業有能力進行分紅,將這1元錢分紅給股東是更為理智的選擇,從而有望從分子端進一步推升股息率。

數據端看,截至2024年7月4日,滬深300價值指數成分股的股利支付率高達36.94%,顯著優於主流紅利指數,代表滬深300價值指數成分股分紅意願和能力較強。此外,滬深300價值指數的股息率為4.32%,與主流紅利指數大致相當。

圖:滬深300價值指數紅利內容不弱於主流紅利指數

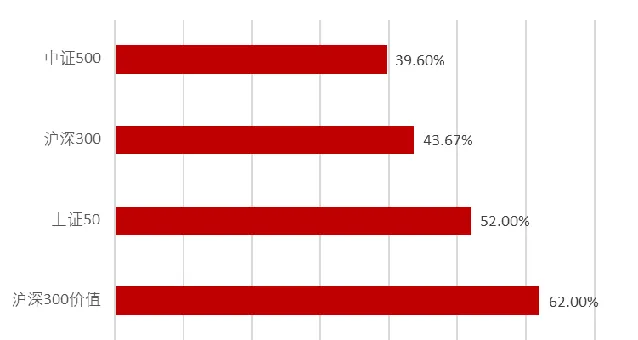

( 5 )國央企占比較高,或受益於估值重塑 。滬深300價值指數極致的大盤價值風格使其與有「大盤壓艙石」之稱的國央企具有較高主題重合度。截至7月4日,滬深300價值指數成分股中國央企占比高達62%,顯著高於A股主流寬基指數。伴隨國央企估值重塑、市值管理的持續推進,滬深300價值指數或具有較高的估值修復空間。

圖:滬深300價值指數國央企占比遠高於主流寬基指數

(資訊來源:Wind;截至20240712)

整體滬深300價值指數體現出較強的經濟「壓艙石「特點,其厚重感或是市場震蕩期」反脆弱「、穿越周期的一大利器。歡迎大家關註滬深300價值ETF!

風險提示

尊敬的投資者:投資有風險,投資需謹慎。公開募集證券投資基金(以下簡稱「基金」)是一種長期投資工具,其主要功能是分散投資,降低投資單一證券所帶來的個別風險。基金不同於銀行儲蓄等能夠提供固定收益預期的金融工具,當您購買基金產品時,既可能按持有份額分享基金投資所產生的收益,也可能承擔基金投資所帶來的損失。

您在做出投資決策之前,請仔細閱讀基金合約、基金招募說明書和基金產品資料概要等產品法律檔和本風險揭示書,充分認識基金的風險收益特征和產品特性,認真考慮基金存在的各項風險因素,並根據自身的投資目的、投資期限、投資經驗、資產狀況等因素充分考慮自身的風險承受能力,在了解產品情況及銷售適當性意見的基礎上,理性判斷並謹慎做出投資決策。根據有關法律法規,銀華基金管理股份有限公司做出如下風險揭示:

一、依據投資物件的不同,基金分為股票基金、混合基金、債券基金、貨幣市場基金、基金中基金、商品基金等不同類別,您投資不同類別的基金將獲得不同的收益預期,也將承擔不同程度的風險。一般來說,基金的收益預期越高,您承擔的風險也越大。

二、基金在投資運作過程中可能面臨各種風險,既包括市場風險,也包括基金自身的管理風險、技術風險和合規風險等。巨額贖回風險是開放式基金所特有的一種風險,即當單個開放日基金的凈贖回申請超過基金總份額的一定比例(開放式基金為百分之十,定期開放基金為百分之二十,中國證監會規定的特殊產品除外)時,您將可能無法及時贖回申請的全部基金份額,或您贖回的款項可能延緩支付。

三、您應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資者進行長期投資、平均投資成本的一種簡單易行的投資方式,但並不能規避基金投資所固有的風險,不能保證投資者獲得收益,也不是替代儲蓄的等效理財方式。

四、特殊類別產品風險揭示:請投資者關註標的指數波動的風險以及ETF(交易型開放式基金)投資的特有風險。本基金將投資港股通標的股票,需承擔匯率風險,並面臨港股通機制下因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。

五、基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金的過往業績及其凈值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對基金業績表現的保證。銀華基金管理股份有限公司提醒您基金投資的「買者自負」原則,在做出投資決策後,基金營運狀況與基金凈值變化引致的投資風險,由您自行負擔。基金管理人、基金托管人、基金銷售機構及相關機構不對基金投資收益做出任何承諾或保證。

六、以上基金由銀華基金依照有關法律法規及約定申請募集,並經中國證券監督管理委員會(以下簡稱「中國證監會」)特許註冊。基金的基金合約、基金招募說明書和基金產品資料概要已透過中國證監會基金電子披露網站【http://eid.csrc.gov.cn/fund/】和基金管理人網站【www.yhfund.com.cn】進行了公開披露。中國證監會對基金的註冊,並不表明其對基金的投資價值、市場前景和收益作出實質性判斷或保證,也不表明投資於基金沒有風險。