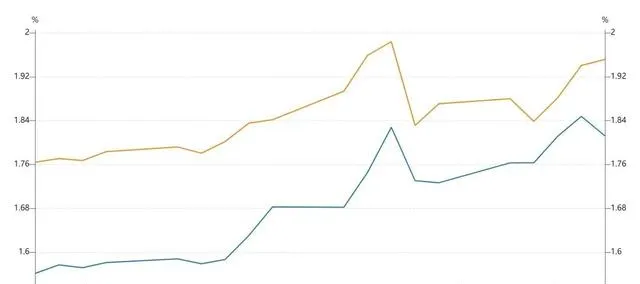

1、 資金面

上周DR007執行在1.84%-1.95%的區間,相對之前一周資金利率波動振幅相對平緩。全周公開市場逆回購到期較多,但央行也基本上加量續作,累計凈投放4100億元,並於周三釋放出降準資訊,體現了央行呵護春節期間資金面的平穩以及支持信貸的力度較強。

銀行間質押式回購加權利率(%)

數據來源:wind,數據統計區間為2024.01.02-2024.01.26

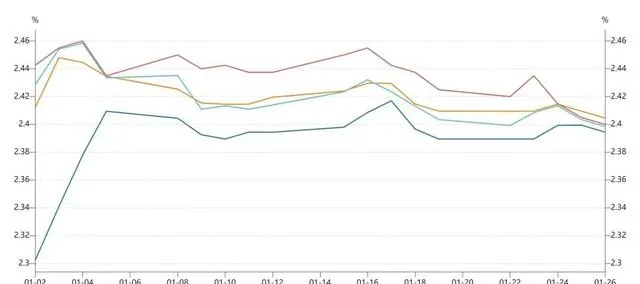

2、 現券市場

(一)同業存單:1年期存單利率先上後下,相比前一周下行約2bp,存單長端和短端利差幾乎壓縮至零,主要是短端利率受資金面波動影響,難以下行,而長端受配置需求影響,幾無上行空間,導致長短端難現利差。

同業存單收益率走勢(%)

數據來源:wind,數據統計區間為2024.01.02-2024.01.26

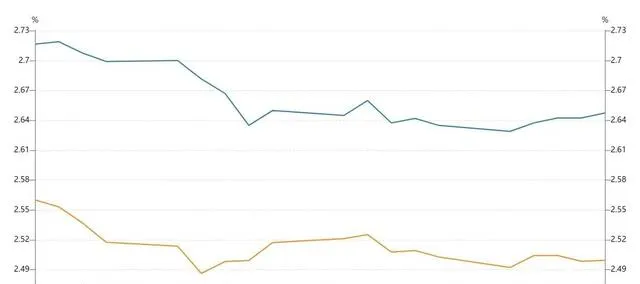

(二)利率債:上周新發行利率債4519億元,凈供給2642億元。二級市場方面,債市整體走出震蕩行情,受國常會部署資本市場工作以及周三釋放出降準資訊的影響,A股市場信心提振較為明顯,債券市場則多空交織,博弈氛圍濃厚,全周十年期國債僅波動下行約0.5bp。

10年期利率債收益率走勢(%)

數據來源:wind,數據統計區間為2024.01.02-2024.01.26

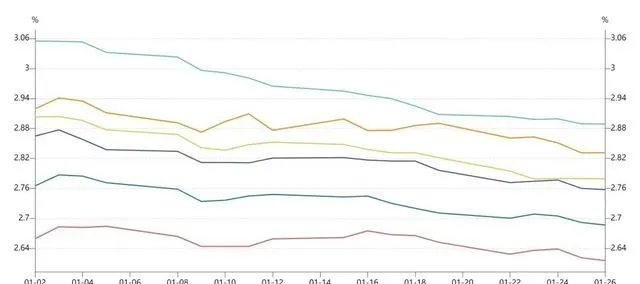

(三)信用債:上周信用債共發行3461.53億元,較前一周環比上升;信用債凈融資978.20億元。二級市場方面,各期限各等級城投債收益率均下行,其中3年期AA-等級下行振幅最大(-16.41bp),顯示城投低等級信用買盤較多;各期限各等級中票收益率均下行,其中5年期AA和AA-等級下行振幅最大(-14.90bp);信用利差方面,各期限各等級中票信用利差均收窄,其中5年期AA和AA-等級信用利差收窄振幅最大(-12.49bp)。

信用債收益率走勢(%)

數據來源:wind,數據統計區間為2024.01.02-2024.01.26

3、 可轉債

上周中證轉債漲幅0.18%,表現弱於中證全指(+0.61%)。截止上周五轉債的平均價格為111.88元,分位值為37.97%,處於2018年以來中低水平。轉股溢價率為42.85%,分位值為97.22%,處於2018年至今的較高水平。

4、市場熱點

上周宏觀數據釋出較少,政策方面多空交織。 首先是周一LPR維持利率不變,降息預期落空,A股下行創階段新低。周二國常會強調「增強資本市場內在穩定性」,周三央行超預期宣布降準和結構性降息,從而穩住A股信心走出四連陽。

上周債券市場雖然漲勢不再,但並未出現大幅調整。 顯示市場多頭情緒較為濃厚。一方面資金的寬松短期對債券偏利好,另一面經濟的提振仍需時間,仍難見到對債券市場形成實質利空的數據出現。而年初往往是機構大幅配置的時間視窗,供需失衡也是債券調整振幅不大的主要原因。

往後看,如果資金利率維持在目前的水平,短端資產的下行空間較為有限,未來可能大概率為震蕩走勢。而長端來看,市場此前對寬松預期、基本面趨弱的定價較為充分,長端利率下行空間或也有限,預計10年期國債收益率在2.4%-2.6%區間震蕩。因而相對仍看好信用類資產,包括中短期限的城投債,3-5年的「二永債」等品種。

免責聲明:本通訊所載資訊來源於本公司認為可靠的渠道和研究員個人判斷,但本公司不對其準確性或完整性提供直接或隱含的聲明或保證。此通訊並非對相關證券或市場的完整表述或概括,任何所表達的意見可能會更改且不另外通知。此通訊不應被接受者作為對其獨立判斷的替代或投資決策依據。本公司或本公司的相關機構、雇員或代理人不對任何人使用此全部或部份內容的行為或由此而引致的任何損失承擔任何責任。未經長城基金管理有限公司事先書面特許,任何人不得將此報告或其任何部份以任何形式進行派發、復制、轉載或釋出,且不得對本通訊進行任何有悖原意的刪節或修改。基金管理人提醒,每個公民都有舉報洗錢犯罪的義務和權利。每個公民都應嚴格遵守反洗錢的相關法律、法規。投資需謹慎。