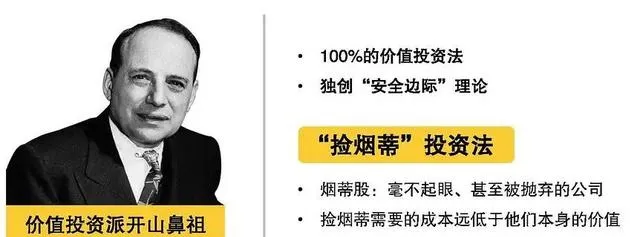

煙蒂股的背景和魅力

隨著2024年初A股市場的連續下跌,

A股和H股市場中出現了越來越多的超跌股,低位股,畢竟港股是下跌的第五個年頭了,而滬深300也是下跌的第四個年頭了。那麽這是不是「煙蒂股」?

——就是巴菲特的老師格雷厄姆提到的,「如果你以很低的價格買進一家公司的股票,應該很容易有機會以不錯的價格獲利了結(雖然長期而言這家公司的經營結果可能很糟)。把這種投資方法稱之為‘煙蒂投資法’,就像撿起路邊隨地可見的香煙頭,吸一口解解煙癮,廉價購買會使這最後一口也收益不菲」。

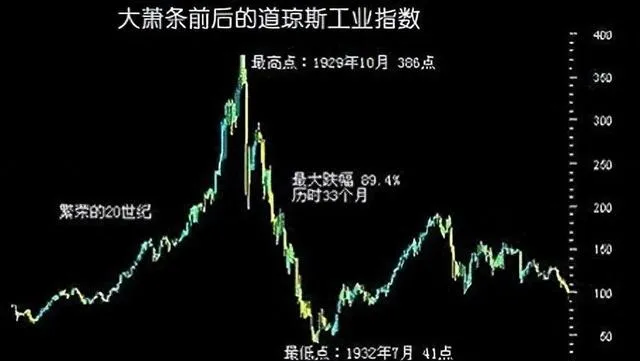

當時誕生的背景來自於於20世紀30年代初美國大蕭條,格雷厄姆的買入標準非常嚴苛,他認為透過 構建一個分散的股票組合,每支股票的買入價格為其凈有形資產(總資產-總負債-無形資產-商譽)的三分之二或低於凈現金資產(現金類資產-總負債) ,那麽你將獲得安全邊際的保護以及令人滿意的收益率。

從公式角度,我們能看出來幾個因素,首先, 凈有形資產=總資產−總負債−無形資產−商譽;凈營運資產=總資產−總負債−無形資產−商譽−固定資產;凈現金資產=類現金-負債 。而凈現金資產大於市值的意思是,上市公司賬面資金扣除所有負債後,還要大於上市公司市值。而格雷厄姆認為,只要市值低於凈有形資產的三分之二或者凈現金資產才能算煙蒂股。這個標準的確是比較苛刻的,沒有經歷股災或長期低迷,很難達到。

A股為何不適用煙蒂股

請註意,格雷厄姆最終投資是破產的,是源於這場博弈中,他沒有執行這個煙蒂股策略;而是先抄底失敗,然後又加杠桿抄底,最終……這說明,這種模式本身就不是大多數人能守候的,或者說這個低迷周期會有多久,沒人能知道

。而人的賭性被激發之後,就很難有理智了,而保持理智和耐心才是博弈煙蒂股的關鍵。而A股行情,本身就缺乏慢牛、長牛走勢,大多數企業又沒有長期價值因素,那麽自然煙蒂股模式在A股很難生存。

此外,A股方面,更是明顯,凈資產高的往往是傳統行業,缺乏成長性;而現金流豐富的,往往是周期行業,即幾年不開張,開張吃幾年,一旦錯過了爆發,後面就沒機會,一旦爆發就不會是煙蒂股。 當然,如果用這個方式,實際上,不僅波動性高的A股不符合,美股也鮮有機會了,這個是源於其很難出現那麽低估的情況,價格總是相對合理的。 所以,巴菲特無法選擇煙蒂股模式,不得不選擇了成長價值成長的投資模式,這是值得思考的。

這幾年股還有一個常見的現象,一個本來很有前景的行業,剛步入高速增長期,然後突然很多熱錢就進來了,爆炒一波,漲個兩三倍,剩下一地雞毛。 ——鋰礦、光伏等新能源行業,是近期最典型的,之前很多行業也是類似。這個在股市方面更加明顯,機構們紮堆,爆炒以後趕緊跑,因為誰跑的慢那就要把賺的錢全虧進去了。

總結來看,一方面,是沒耐心等待行業慢慢兌現自己的成長了,是一種浮躁情緒,公司還是那個公司,市場就是這麽無情,大家都不願意等長期了,似乎總擔心什麽會發生一樣。另一方面是源於這種缺乏安全感,因此所有人炒這一波,等炒完,行業哪來的跌回哪去,即使仍然業績很好,也沒人搭理了,如果跑的晚了,只能眼睜睜看著從盈利到虧損。所以,投資者需要的是轉型,如何轉型呢?接下來,進行一個詳解和思考。