CXO行業回暖了?

7月21日,CXO龍頭 康龍化成 釋出公告稱,預計2024年上半年歸母凈利潤實作同比增長34%至45%,次日股價實作大漲。

早前, 昭衍新藥 和 凱萊英 公布的2024年中報預告,也釋放出拐點的訊號,而且自公告釋出以來股價均累計上漲超12%。

這是否意味著,CXO行業迎來了周期反轉?

01

新簽訂單金額增長15%,

康龍化成迎來向上拐點

今年上半年,康龍化成交出了靚麗的成績單。

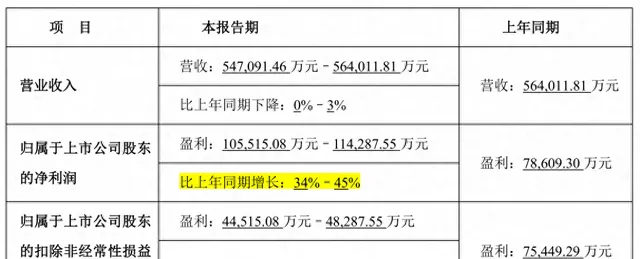

據中報預告顯示,康龍化成預計2024年上半年實作總營收54.71億至56.4億元,同比略微下降0%至3%,而歸母凈利潤實作10.55億元至11.43億元, 同比增長34%至45%。

從環比數據看,康龍化成2024Q1實作總營收、歸母凈利潤為26.71億元、2.31億元,根據中報業績預告,可推算出2024Q2預計實作總營收28億元至29.69億元( 中值28.85億元 ),歸母凈利潤8.24億元至9.12億元( 中值8.68億元 )。按中值數據計算,總營收、歸母凈利潤環比增速分別達8.01%、275.8%。

這意味著,康龍化成在2024年第二季度相比第一季度有顯著增長, 特別是歸母凈利潤的環比增速非常亮眼。

康龍化成2024年半年度業績預告

圖源:公司公告

康龍化成為何能迎來向上拐點?

這主要是由於,「分板塊看,實驗室服務得益於新簽訂單的回暖,第二季度收入創歷史新高;CMC(小分子CDMO)服務收入較第一季度環比增長,更多的專案預計將於2024年下半年交付並確認收入;臨床研究服務收入、大分子和細胞與基因治療服務收入環比、同比均實作增長」。同時,「公司全球客戶詢單和存取較2023年同期有所回暖, 新簽訂單金額同比增長超過15% 」。

一言以蔽之,今年上半年康龍化成能交出靚麗的成績單, 得益於四大服務板塊全面開花。

康龍化成四大業務板塊

資料來源:公司公告,民生證券研究院

回看今年5月,康龍化成與阿斯利康中國達成戰略合作,包括小分子、大分子和細胞與基因治療藥物在內的,貫穿藥物發現、臨床前及臨床開發全流程的研發和商業化生產一體化服務以及創新藥研發領域投資。

另外,康龍化成還向無錫阿斯利康中金創業投資基金追加投資9100萬元,助力創新醫療企業成長,促進開放、合作、共贏的醫療創新生態圈擴容。

02

CXO行業回暖了?

一花獨放不是春,百花齊放春滿園。

只有一支花朵開放,不能算是春天,只有百花齊放的時候,滿園都是春天。 現階段的CXO行業,能否完美地詮釋「周期反轉」?

除康龍化成外,今年上半年 凱萊英 和 昭衍新藥 也釋放出了拐點訊號。

7月10日,凱萊英釋出了2024年半年度業績預告,盡管總營收和歸母凈利潤仍實作同比下降,但公司營業收入剔除上年同期大訂單影響後實作微幅增長,其中, 小分子CDMO業務剔除大訂單影響後同比仍保持正增長。

另外,凱萊英還在公告中表示,「國際制藥行業專業分工趨勢未發生根本性改變,多肽、ADC、小核酸等藥物類別的持續活躍,都帶來了新的機遇和增量市場空間。2024年,公司加快海外布局以及多肽產能建設,持續加大業務開拓力度, 新簽訂單同比增長超過20%,且二季度較一季度環比有較大振幅增長, 其中來自於歐美市場客戶訂單增速超過公司整體訂單增速水平。」

除此以外,昭衍新藥的業績也出現了拐點。

根據2024半年度業績預告顯示,昭衍新藥預計實作總營收7.19億元至9.73億元,歸母凈利潤為-1.84億元至-1.36億元。

從環比數據看,昭衍新藥2024Q1實作總營收、歸母凈利潤為3.25億元、-2.72億元,根據中報業績預告,可推算出2024Q2總營收預計為3.94億元至6.48億元, 歸母凈利潤預計為0.88億元至1.36億元,意味著第二季度實作了扭虧為盈。

另外,昭衍新藥2024Q1實驗室服務業務貢獻凈利潤為-2104.37萬元,上半年預計為-2829.17萬元至1094.11萬元,可推算出2024Q2這一業務數據預計為-724.8萬元至3198.48萬元, 表明公司臨床前CRO業務在第二季度大概率實作了不錯的增長。

而2024Q1生物資產公允價值變動帶來凈虧損為2.82億元,上半年預計為2.24億元至2.47億元,可推算出2024Q2這一業務數據預計為-0.35億元至-0.58億元, 意味著第二季度比第一季度虧損減少,對整體凈利潤的負面影響也相應減小。 這可能是由於猴子的價格在2024Q2有所回升。

值得一得的是,實驗猴價格變動往往被視為行業景氣度的先行指標。猴價上漲,意味著行業風向轉暖。

當實驗猴價格上漲時,通常意味著行業對實驗猴的需求增加,這可能是由於新藥研發專案的增多、生物科技領域的投資加大,或者是相關政策對生物醫藥產業的支持加強等原因。

上述種種跡象表明,CXO行業正在回暖,或將迎來周期反轉。

03

如何破局?

格外值得一提的是,凱萊英在中報業績預告中提到了兩個關鍵資訊:

一方面,「國際制藥行業專業分工趨勢未發生根本性改變, 多肽、ADC、小核酸等藥物類別的持續活躍 ,都帶來了新的機遇和增量市場空間。」

另一方面,「新簽訂單同比增長超過20%,且二季度較一季度環比有較大振幅增長, 其中來自於歐美市場客戶訂單增速超過公司整體訂單增速水平 。」這意味著,歐美創新藥仍對中國CXO有需求,並並未受到提案過多的影響。

也就是說,CXO企業的破局之路,除了海外市場仍是主戰場外,還得拓展當下前沿新興藥物領域,包括多肽、ADC、小核酸等。

如今CXO行業分化明顯:行業龍頭增速放緩, 「小而美」的細分領域龍頭逆勢崛起。 其中,細分領域涵蓋多肽、ADC、中藥、仿制藥等,涉及包括諾泰生物、藥明合聯、博濟醫藥、陽光諾和等。

今年一季度,多肽CXO龍頭諾泰生物、聖諾生物,以及中藥CRO龍頭博濟醫藥,都有著亮眼的業績表現;ADC CDMO領域的龍頭藥明合聯、東曜藥業,同樣交出了靚麗的成績單。

現階段,海外市場仍是國內CXO公司的主要收入來源。

2023年,有8家CXO公司的海外收入占公司總收入比重超過80%,包括維亞生物、成都先導、康龍化成等,占比超過65%的還有九洲藥業、博騰股份等。 這意味著,海外市場仍是不容忽視的主戰場。

只不過,由於不可抗的地緣因素影響,美國市場已不再是出海的首選。

從財報數據看,歐洲市場貢獻了可觀的營收。2023年,凱萊英來自亞太(除中國大陸)和歐洲市場的客戶收入分別同比增長15.03%、57.11%,藥明康德來自歐洲客戶的收入同比增長12%,康龍化成來自歐洲客戶(含英國)的收入同比增長24.35%。

基於此,今年上半年CXO公司不是「去美國化」,就是紛紛布局除美國以外的市場。

例如,藥明康德裁掉美國工廠的員工、藥明生物暫停位於麻省的生產基地建設;凱萊英接管前輝瑞英國Sandwich Site的API Pilot Plant(化學原料藥中試生產車間)及R&D Laboratory(研發實驗室),完成首個歐洲研發生產基地布局;康龍化成出售境外參股公司Proteologix;九洲藥業在德國建立全資公司,用於建設CRO服務平台。

結語: CXO行業能否迎來周期反轉?我們拭目以待。

參考資料:

1.各家公司的財報、公告、官微

2.民生證券、西部證券、浙商證券研報