本文僅個人學術探討,不構成任何經濟觀點和投資建議。

1、宏觀

宏觀經濟話題好似誰都能說兩句,最終經濟和股市有著怎樣的線性關系, 似乎也沒人說得清楚,透過筆者的一些觀察,本文嘗試推導。

話要從美聯儲的成立開始,大概100多年前這個組織得以成立,該組織成立主要有三大任務:

a、合理的通脹水平

b、最大就業

c、金融穩定

所以我前幾期提到過鮑師傅說相比歐洲來說,美國經濟更好其中重要原因是更靈活的就業和更高效的金融體系。這是他的職責,他從技術角度闡述了他的看法,當然也不排除他往自己臉上貼金。

這三個職責其實在我看來是一個職責,因為金融穩定是一個結果,如果通脹高或低了,就業不穩定了,那麽金融就不會穩定,所以我們總是可以看到一旦遭遇了以上三條問題,美聯儲總是很著急,第一時間大開大合的幹,效果確實杠杠的。

而各國的央行雖然自主性不一,但是初衷應該都會圍繞這三大項做文章,只是基於獨立性,各國央行會把三條的哪一條擺在第一位,另外基於美元的全球貨幣地位,美聯儲確實幹得更好,更沒有掣肘。

以上三項,其實和我們關系最大的是CPI消費者物價指數,這個指標和經濟增長有關,但一般2%或3%左右是比較常見且合理水平。可以看到美聯儲這次把利率加到5%以上,且維持了很久的高利率環境,就是為了把通脹水平壓制到接近2%,有了確定性才開始放風下月中旬降息。

我對宏觀的執行邏輯就是這樣理解的,CPI既然是消費指數,反應到股市自然是中證消費範疇,而我們也知道A股的三大權重行業排名是消費、醫療、科技,所以CPI不振,基本上權重行業會繼續尋底。

2、股市和經濟的線性關系

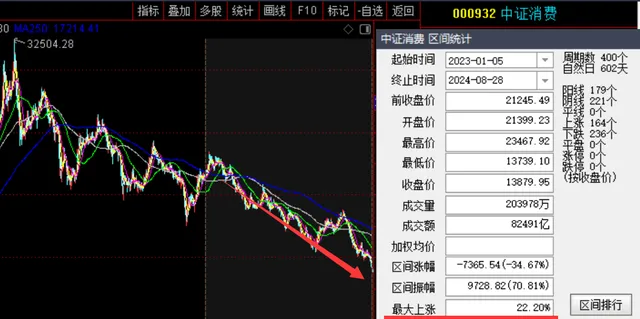

我們的CPI指標從2023年4月開始已經萎靡很久了,中證消費指數從2023.3月高點至今,跌幅超過40%。

所以經濟何時好,股市何時見底,我都會歸咎到一個問題,CPI何時回升,盡管指標會比市場更滯後一些,但是這已經是我們普通投資者最快且直觀的判斷方式了。

股市和經濟的線性關系在於,上市公司是透過產品或服務盈利,CPI是物價指數,物價不漲上市公司整體的盈利就不可能向好,這就類似於價值和價格的關系,價值是牽著小狗的主人,股價是那條小狗,小狗無法脫離主人前行太遠。

3、如何把相關知識落實到投資中?

昨天文章參照了老巴談對日本投資的看法,結論是如果日本始終維持1%的低利率,那麽我還會繼續看著。

但最終他在日本CPI回升階段投資了五大商社,我的理解是這是一筆套利,其實老巴還有很多套利的操作,比如買西方石油,甚至他多年前還買過中國石油H,我猜也是套利範疇。

他是對的,CPI回升是關鍵,回升了以後經濟體就會進入到加息階段,主人開始跑了,股價就會回升,不僅可以做套利,幾乎買入任何順周期股票都會漲。

不僅如此,老巴1988年買入可口可樂的操作也很神奇,雖然這是一筆價值投資,卻也很符合經濟規律。

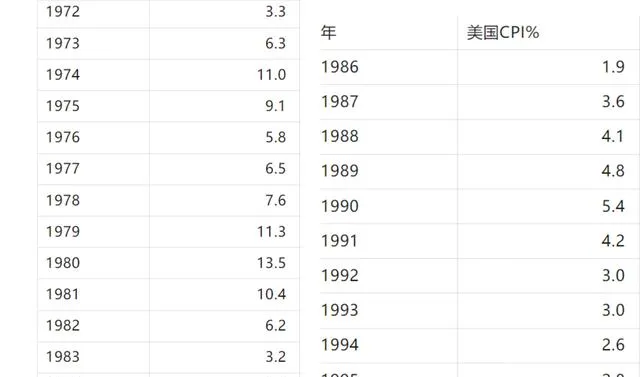

那是美股漂亮50崩盤的時代,1974年漂亮50集體崩盤,當時道指最大下跌了46%,可口可樂股價下跌了68%。

年代久遠數據超難找,當時美國通脹數據高企,由此帶來了一輪大盤股行情,史稱「漂亮50」,類似2019-21年的A股行情,此後進入了多年的調整期。

直到最後美聯儲暴力加息控制通脹後,巴菲特出手買入可口可樂,可口可樂股價圖如下,其實這是一筆右側買入,時間點也是剛剛好。

據資料記載,當時可口可樂的市盈率約為15倍,市凈率約為5倍,但巴菲特透過現金流來估值,認為其價值被低估了50-70%。他的買入價是5.22美元,對應的市盈率為14.5倍,市凈率為4.88倍。

他的專業能力在幾十年前就是頂級的,15倍市盈率是啥情況呢?可能投資者不一定有概念。

我覺得,大概是明年也即2025年完成1000億凈利潤的貴州茅台,股價相比現在再跌20%水平,時間和利潤缺一不可。

好,今天就到這,下期再見!