經歷過三年的市場過山車後,進可攻退可守的紅利資產不斷受到資金追捧。

不過,最近經常聽見大家說:能打敗紅利的,只有紅利低波?

有不少朋友問我:「紅利指數是不是真不如紅利低波?他們倆誰的分紅更高?讓我們能賺更多?」

紅透半邊天的紅利策略,還能接著紅嗎? 今天就讓我們從各維度好好分析分析。

先給結論: 紅利為矛,低波為盾。 比中證紅利指數多一點「低波性」,紅利低波的防禦內容更突出,中證紅利相對更具進攻性。

一、市場逐步回暖,紅利策略還能跟得上嗎?

2024年以來,隨著市場的企穩回升,滬深300指數上漲3.92%,而中證紅利指數與紅利低波指數分別有10.13%、11.45%的收益,相比滬深300均有較大%的超額回報。

這裏敲個黑板:紅利全收益指數包含了分紅再投資的收益,因此也更加接近ETF的業績,在下文的指數比較中,中證紅利全收益指數與紅利低波全收益相對更適合作比較。

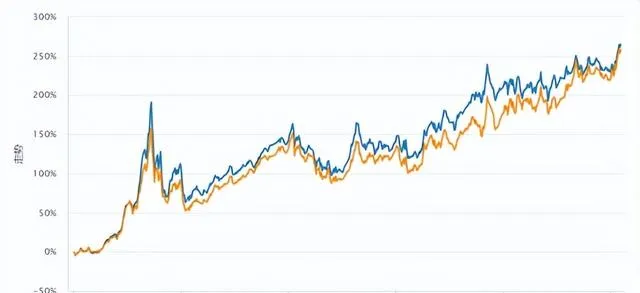

圖1:中證紅利指數與紅利低波指數的行情走勢

來源:Wind,區間時間:2014.1.1-2024.3.5

2024年是否還值得繼續配置紅利策略? 除了在今年企穩反彈表現優異外,我們更應該關註紅利資產長期穿越牛熊的能力。不管是中證紅利還是紅利低波,自2014年以來,在這10余年間,這兩個指數一路震蕩向上,不斷突破新高, 漲幅均超250%, 而滬深300指數期間漲幅僅有53%,超額收益近200%。

紅利資產為什麽可以做到長期漲的多,短期又很抗跌呢?

紅利資產,也就是我們平時所說的有穩定分紅傳統和高分紅能力的高股息股票,它體現了投資的四個標準:

能賺錢, 有股息的前提是公司有所盈利,有充足的現金流;

經營預期好, 如果公司預期未來經營狀況較差,不會拿出大筆資金進行分紅;

足夠便宜, 股息率是估值指標之一,如果股票價格過高,則其股息率會降低;

抵禦高通脹和低利率, 寬松的貨幣政策下,高股息資產可以成為抵抗高通脹和低利率的武器。

毋庸置疑,對於持有股票型基金的較高風險的投資者而言,紅利指數的表現已經可以用「穩穩的幸福」來形容的。

二、從中證紅利到紅利低波,會碰撞出怎樣的火花?

中證紅利與紅利低波都屬於Smart Beta類指數基金,紅利低波無疑是加入了波動率的考量,本質上是一種深度價值投資策略。 從中證紅利到紅利低波,兩者相比,差異在何處?

首先,從編制方案來看,中證紅利指數以2004年12月31日為基日,從滬深市場中選取100只現金股息率高、分紅較為穩定,並具有一定規模及流動性的上市公司,能反映滬深市場 高股息率 上市公司證券的整體表現。

中證紅利低波動指數以2005年12月30日為基日,選取50只流動性好、連續分紅、紅利支付率適中、每股股息正增長以及股息率高且波動率低的證券,采用股息率加權,能反映 分紅水平高且波動率低 的證券的整體表現。

長期來看,公司經營的穩定性越高,股價的波動率越低;另一方面,從短期交易的角度看,市場關註度越高,交易越活躍,波動率越高。

這會導致什麽樣的業績差異呢?

在2019年-2021年的 牛市期間 ,中證紅利的表現更強勢,上漲近55%。

在2022和2023年 熊市期間 ,紅利低波則表現更好一些,上漲超16%。

圖2:不同階段漲跌幅及波動率對比

來源:Wind,截至:2024.3.5

相信大家看完上面的數據對比,心裏應該有數了—— 中證紅利完全不比紅利低波差,不僅能在熊市有效抗跌,更能在牛市漲更多。 但是看10余年累計業績走勢可以發現, 二者殊途同歸,長期業績不相上下。

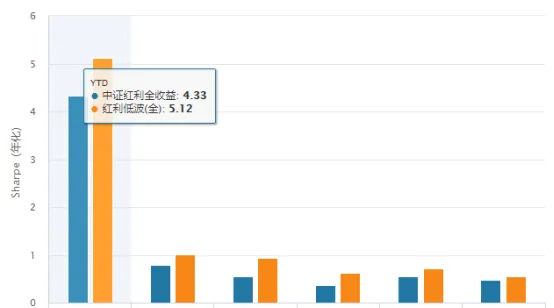

也就是說,長周期看,無論什麽行情,紅利策略及相關指數都可以考慮作為配置當中的底倉。從區間夏普比率來看, 紅利低波的風險收益比相對更高, 這樣印證了低波策略更多選到的是經營穩定、但市場還沒有過度關註的股票。

圖3:從年化夏普比率來看,紅利低波更勝一籌

來源:Wind,截至:2024.3.5

來源:Wind,截至:2024.3.5

相對於股價隨時波動變化帶來的不確定性,高分紅帶來的現金流具有更強的確定性,那麽 在低利率環境下,兩者的「高分紅」哪個更高呢?

圖4:股息率最高可達7%

來源:Wind,截至:2024.3.5

近10余年間,這兩者的平均股息率均超過5%,長期來看不分上下,截至3月5日, 紅利低波為5.47%、中證紅利股息率也達到5.32%! 這個股息率已經吊打了大多數理財產品了。長期維度下,高股息組合既可為投資者提供每年較高比例的現金分紅,也有望分享經濟持續增長帶來的企業發展紅利。

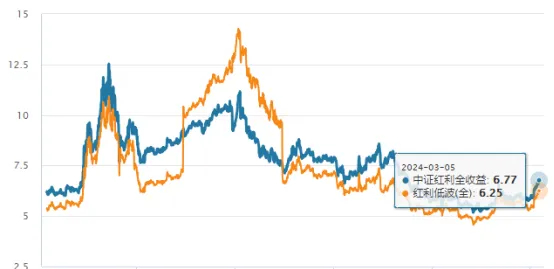

圖5:市盈率尚處於較低估區間狀態

來源:Wind,截至:2024.3.5

從估值水平上看,截至2024年3月5日,以市盈率(PE-TTM)為衡量標準,中證紅利是6.25倍,紅利低波是6.77倍,近10年分位數分別為38.21%、33.81%,表明它們均處於較為低估的狀態,「高分紅」和「低估值」使得紅利策略具有攻守兼備的內容。

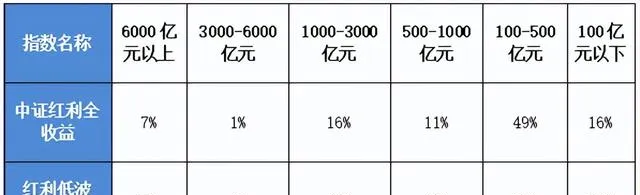

圖6:流通市值分布對比

來源:Wind,截至:2024.3.5

從成分股市值分布來看, 兩者不論是小於100億元的小市值股還是100-1000億元的中市值股票亦或是1000億元市值以上的大盤股均有一定的占比,兼顧各類市值風格的投資需求,這些股票兼具高分紅和成長空間。 紅利低波動指數成分股相對更偏向大市值風格, 市值6000億以上的成份股權重占比高達12%,遠超過中證紅利指數。

圖7:行業權重分布(%)

來源:Wind,截至:2024.3.5

成份股的行業覆蓋情況來看,中證紅利與紅利低波指數在銀行、煤炭、交通運輸上都有超過10%的權重,均位列前三,均是 分紅實力較為突出的核心板塊。 隨著經濟逐步復蘇,這些順周期相關行業也將迎來更大的反彈行情。

在行業分布上存在一定差異,紅利低波指數的行業分布相對更集中,銀行高配達到35%,相對超配石油石化、建築裝飾等行業,相對低配煤炭、交通運輸、鋼鐵等。中證紅利低波動指數成分股各行業分布相對均衡,整體而言,集中度較低。

圖8:重倉持股對比

來源:Wind,截至:2024.3.5

從指數成份股來看,兩者均有較強的「中特估」內容,有很多是屬於銀行、央企這類高分紅性質的股票,成份股流動性較好, 中證紅利指數成份股集中度相對較低。 未來隨著國企改革的持續推進和中國特色估值體系的搭建,央國企有望展現出價值重估的潛力和能力,紅利策略的這兩個品種均具備天然的優勢。

圖9:從凈利潤增速來看,兩者的盈利能力不分伯仲

來源:Wind,截至:2024.3.5

來源:Wind,截至:2024.3.5

從盈利能力來看,兩者每年的凈利潤增速各有千秋,2023年Wind一致預期顯示, 中證紅利的凈利潤增速高達8.53%,盈利能力相對更突出。 不過2024年預期顯示,紅利低波將更勝一籌,將達到3.73%。從凈資產收益率ROE的角度來看,2023年前三季度紅利低波的表現優於中證紅利,紅利低波的ROE為7.99%、中證紅利的ROE為7.65%,相差不大。從長期來看,指數的收益率會趨向於其ROE。

三、立於不敗而後求勝,低利率時代下的「受惠者」

總結來看,中證紅利與紅利低波之所以有這樣的差異,其原因就在「低波因子」身上。

「低波因子」其實是一把雙刃劍 ——被「低波因子」排除的股票都是高波動的股票,雖然這類股票在熊市跌得較多,但是在牛市也反彈得更猛。因此,在市場開始好轉後,由於低波動股票的彈性偏弱,其觸底反彈也會相對乏力。如何爭做 低利率時代下的「受惠者」?

立於不敗而後求勝。

當然,投資中最艱難的事情就是預測市場走勢,因此 均衡配置多種策略的基金是比較穩妥的選擇。 紅利策略屬於防禦內容較強的品種,特別是對於偏穩健一些的投資者而言,中證紅利與紅利低波的雙子星配置值得關註,根據Wind數據,截至3月5日,紅利ETF易方達(515180)與紅利低波動ETF(563020)自2024年以來分別上漲10.08%、11.12%。

對中證紅利策略感興趣的投資者,可以考慮 易方達中證紅利ETF聯接基金(A:009051 C:009052) ,其跟蹤的是中證紅利指數,而且費率也相對較低,成立以來分紅4次,平均每年分紅一次,相比同類,每年分紅更穩定。

當然,既要在中長期積累收益,又要在中短期減小回撤,場外投資者可借道正在發行的 易方達中證紅利低波動ETF聯接發起式(A:020602 C:020603) 參與,與紅利ETF易方達類似,被跟蹤的紅利低波動ETF在過去1年超額收益、產品的流動性等都有一定優勢,管理費每年僅為0.15%,托管費為0.05%, 均是所有同類產品中最低的,而且季度可分紅 ,體驗感較好。

目前市場整體處於歷史底部區域附近,大盤指數估值、市場情緒、企業盈利都處於3000點上下歷史較低位置。穩增長政策不斷細化下,市場信心將不斷恢復,受益於寬松的資金面和信用面,不管是中證紅利還是紅利低波動指數的投資優勢仍將延續。

天道酬勤終有時,道阻且長戒驕躁。

2024年,「龍」光煥發!