回顧過去的一個月,上證指數累計下跌6.27%,深證成指跌幅13.77%,創業板下跌16.81%, 均創下2015年熔斷以來單月最大跌幅。上證指數、深證成指、恒生科技指數1月跌幅均超過去年一整年的跌幅。 (來源:第一財經,wind)

數據來源:wind,截至2024.01.31

A股為何巨幅震蕩?何時止跌?2月市場怎麽走?2024年有「小牛市」嗎?華夏ETF君整理了各家媒體采訪及研究機構對一些核心問題的看法,供大家參考。

1、 市場為何波動這麽大?

華龍證券解讀認為,主要影響因素包括美國短期經濟數據超預期,導致市場關於美聯儲降息預期延遲;地緣危機、地緣政治、美國大選;雪球產品風險事件等。 (來源:華龍證券,釋出時間:2024-02-02)

西部證券分析,開年以來上證指數累計下跌近6%,失守2800點關口,原因在於:中國1月制造業PMI為49.2連續四個月低於榮枯線,(國內)降息預期落空的同時,中證500和中證1000雪球密集敲入、外資加速凈流出182億元,地緣政治風波不斷,市場面臨較多利空因素影響。 (來源:西部證券,釋出時間:2024-02-01)

2、 2800點能突破向上嗎?

光大證券認為,這一次上證指數在2800點之下執行或更多的是受到風險因素的影響,如對於外部局勢或者中美關系的擔憂,或者短期結構化產品平倉帶來的流動性壓力,不過,光大證券認為,這一情況有希望隨著政策的支持而逐步好轉。

在2016年之後,上證指數執行在2800點之下的情況並不常見,往往伴隨著相對極端的風險因素。 2024年經濟有望弱復蘇背景之下,基本面的壓力不會顯著高於近幾年。 (來源:光大證券,釋出時間:2024-02-02)

來源:光大證券研究所 註:藍色部份表示2024年1月26日上證指數的PE、PB估值及估值所處分位數情況

3、 市場什麽時候能止跌?

中信建投指出,投資者情緒達到冰點後市場往往會出現一輪底部反彈(或至少是技術性反抽)。但鑒於市場情緒長期陷於恐慌,和2018年7-10月較為接近, 建議投資者耐心等待情緒指數明顯回暖,情緒指數向上脫離恐慌區將是重要的右側買入訊號。 (來源:中信建投,釋出時間:2024-02-02)

4、 2月A股市場會好嗎?

國盛證券表示, 隨著年報預告密集披露期結束,市場2月進入短暫的業績真空期 ,關註市場低位的量能承接力度,增量資金的湧入或將成為底部的「強心劑「。(來源:國盛證券投顧,釋出時間:2024-02-02)

申萬宏源對2月的看法是:籌碼尚未出清,等待底部夯實。

當前市場面臨著性價比已經出清,但籌碼結構(尤其是景氣賽道和科技主題方向)尚未出清的矛盾。短期市場超跌反彈,高股息風格占優:一方面「市值管理納入央企考核」,中特估又見密集催化;另一方面央行降準降息,「中美貨幣政策差異趨於收斂」表態開啟後續貨幣政策的想象空間。而中期來看,2024年基本面趨勢上行方向相對稀缺,當下仍處於超跌反彈範疇,市場底部夯實仍需要時間。 (來源:申萬宏源,釋出時間:2024-01-31)

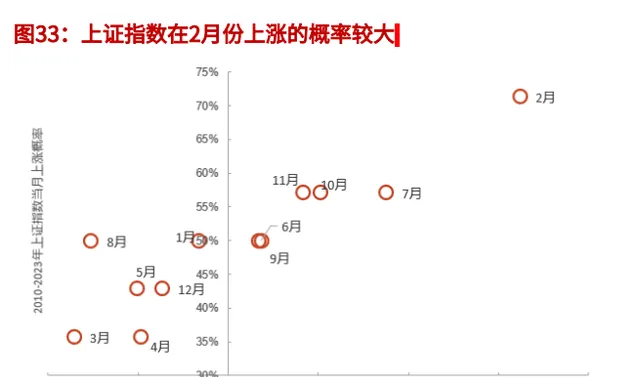

光大證券數據復盤發現,2010年以來,萬得全A指數和上證指數在多數年份的2月份均收漲,僅在少數年份的2月份出現下跌的情況。

來源:光大證券

2月市場風格或介於均衡與順周期。 1月份市場處於「弱現實,弱情緒」情景,市場風格明顯偏防禦。展望未來,短期內「現實」或會呈現弱修復,而「情緒」也有望在春節後走強,因此未來市場可能會處於「強現實、強情緒」情景,市場風格或許會較為均衡。

此外,考慮到當前市場對於活躍資本市場政策有一定期待,若預期出現落空,「情緒」也可能會出現回落,因此「強現實、弱情緒」情景也可能會出現,在這種情景下,市場風格或會偏向順周期。 (來源:光大證券策略團隊,釋出時間:2024-02-02)

5、 當下有哪些樂觀訊號嗎?

長江證券註意到,近期逆周期政策超預期,包括降準以及房地產等放松政策,支持市場磨底短期反彈,未來期待國內潛在的貨幣政策以及美聯儲可能的轉向,還有其他城市的房地產政策繼續放松,可能在短期支持市場情緒穩定。 (來源:長江證券策略團隊,釋出時間:2024-01-30)

銀河證券提到, 資本市場與房地產市場尚未穩定,但政策開始行動。包括:

1月24日證監會強調要建設以投資者為本的資本市場;人民銀行宣布降準與結構性降息,並與金融監管總局聯合最佳化房企經營性物業貸款的管理;國資委強調央企市值管理的考核;多個地區也「因城施策」積極探索房地產調控政策的最佳化。

考慮到「有效需求不足,部份行業產能過剩」的情況,2024年上半年CPI與PPI可能都會低位執行。一季度因基數問題出現波動,但總體趨勢會向二季度CPI轉正、三季度PPI轉正的方向前進。社會融資仍依靠政府債加速發行支撐。 (來源:銀河證券宏觀團隊,釋出時間:2024-02-02)

6、 哪些方向後市或存在結構性機會?

光大證券認為,一級行業中,2月重點關註石油石化、非銀金融、醫藥生物、傳媒、基礎化工及電子。

如果現實弱,利好獨立景氣方向;如果現實強,利好總量板塊;如果情緒低,淡化空間,尋求確定性;如果情緒高,關註空間,追求成長。 (來源:光大證券策略團隊,釋出時間:2024-02-02)

來源:光大證券,縱軸表示2017年1月1日至2023年6月19日在該情境下歷史漲幅在前30%的概率,總量板塊指順周期板塊。

華龍證券策略提到,關註十年數據統計2月區間勝率較高、以及存在政策等催化因素的方向:

(1)大類風格上,關註周期、科技方向; 主要指數層面,關註上證指數、中證1000、中證500 。(2)行業層面,關註農林牧漁、鋼鐵、電腦、通訊、機械器材等方向。主題關註:國企改革、一帶一路、中特估、高股息、科技創新等。(來源:華龍證券策略團隊,釋出時間:2024-02-02)

中信建投證券根據1月25日前披露的700家A股上市公司2023年財報(含預告),結合量價變動趨勢及行業研究員觀點,梳理了大類資產上可能出現的超預期/低預期細分方向:

1)制造:①可能超預期或增速較高:船舶、光伏器材、重卡、叉車; ②可能低預期或增速較低:光伏/逆變器、電池材料、碳纖維、航空裝備;

2)消費:①可能超預期或增速較高:寵物食品、零食; ②可能低預期或增速較低:中藥、醫療器械、CXO、家紡、次高端白酒、啤酒、速凍品、醫美/化妝品、生豬養殖、酒店(高增速低預期);③其他業績穩健方向:高端白酒、白電、血制品、黃金珠寶;

3)周期/公用事業/交運:①可能超預期或增速較高:黃金、電力; ②可能低預期或增速較低:水泥/玻纖/消費建材、鋰、煤炭、鋼鐵、煉化、集運、航空;

4)科技:①可能超預期或增速較高:半導體器材、儲存、光模組、智能駕駛、消費電子(環比增長) ;②可能低預期或增速較低:芯片設計、半導體材料、信創;③其他盈利穩健方向:營運商,遊戲(分化);

5)金融地產: ①可能低預期或增速較低:股份行、地產、非銀;②其他盈利穩健方向:城商行、國際工程等。

(來源:中信建投證券,釋出時間:2024-01-26)

7、 歲末年初,政策風向有什麽值得關註的地方?

長江證券盤點近期政策發現,年度會議及釋出會發聲所傳遞的各政策在詳略上明顯有差異,有兩個顯著特點:

1)1月 22 日國常會後的利好政策,包含的即時短期舉措更多;1 月 22 日國常會之前的年度工作會議,相對來說更聚焦中長期問題;2)關於結構發力的內容,政策更具體,如:五篇大文章、產業培育、三大工程、一帶一路等;關於總體宏觀政策和改革方向來看,表述並不具體,如:擴大內需、防範風險等。

總結下來,部委作為「政策執行者」的特征更為突出,作為「政策制定者」的特點在逐步淡化。在中央規劃越詳盡的方向,部委的落實方案也更詳盡。

長江證券據此預判:2024 年中央重視程度更高、規劃更長遠的結構性政策,發力速度或更快、更穩定。 而宏觀政策層面,只有中央層面有了新的定調,才會有更多利好出台。

在中央層面,考慮到發展、改革和穩定的多目標約束,政策相機抉擇的內容將更強。 未來,或許像1月22 日國常會部署後部委再密集發聲的情況將逐步增多。 (來源:長江證券,釋出時間:2024-02-02)

8、 2024年,A股最終有望走出「小牛市」嗎?

國盛證券指出:2024年可能仍是弱總量的市場, 適合區間逆向交易,啞鈴風格或將延續。市場的核心矛盾可以總結為:宏觀面—中美剪刀差未收斂(順周期↓,紅利低波↑);中觀面—全年盈利增長偏弱(景氣投資↓,主題投資↑);微觀面—存量&減量市(重倉股↓,小票↑)。(來源:國盛證券,釋出時間:2024-02-01)

中銀證券認為,2024年A股盈利有望迎來觸底回暖 ,在原有賠率優勢的基礎上有望逐步走出底部,迎來高質素發展新格局。

2024年,全球資本開支周期有望繼續上行,國內率先進入第二庫存周期主動補庫階段。金融周期方面,美聯儲緊縮已至尾聲,2024年大概率開啟降息通道;國內或將呈現「穩貨幣寬財政」的政策組合。資金層面,2024年北上資金的拖累有望好轉。

從當前ERP位置來看,A股下行風險較低 ,對於估值提振有著較強支撐作用。 (來源:中銀證券策略團隊,釋出時間:2024-02-02)

中信建投證券策略首席分析師陳果在騰訊財經【首席問答】欄目中表示, 2024年,無論是盈利的改善,還是估值的擴張,都具備「小牛市」基礎。 至於後續能否有更大的行情,還要看後面內外部因素邊際改善的振幅。

今年美聯儲將降息三次以上,但是什麽時候啟動,存在一些不確定性。不過和加息周期一樣,降息啟動可能晚於預期,但次數可能超預期。

美元指數已經見頂下行,人民幣匯率調整的低點已過,人民幣今年將有升值預期,這是人民幣資產的重要利好。

陳果認為,2024年A股的投資主線有兩條:一條是追蹤新興科技行業的發展,核心趨勢是智能化;另一條是關註傳統行業供求關系的變化,主線是周期股。 (來源:騰訊財經,釋出時間:2024-01-22)

9、 2024年,ETF還會成為個人和機構投資者的選擇嗎?

2023年規模大幅增長,滬深300和科創板相關ETF大受歡迎。

2024年ETF投資方面,招商證券定量研究團隊預計,從個人投資者角度來說,由於具有風險分散、投資方向清晰、成本低、解決選股難題等諸多優勢, ETF正逐漸代替股票成為個人投資者參與權益市場的渠道。

從機構投資者角度來看,機構配置需求增加,疊加主動Alpha或將衰減,費率低的被動指數產品在機構的配置組合中的占比將會上升。未來基於ETF組合配置的解決方案將越來越重要。

作為一種抄底利器,ETF在牛市等各種市場環境中均可以保持穩健增長,未來ETF市場仍將不斷擴容,成為越來越重要的配置工具。 (來源:招商證券定量研究團隊,釋出時間:2024-01-30 )

風險提示:以上僅作為服務資訊,僅供參考,觀點或資訊轉載或部份參照,不代表華夏基金觀點,不對其真實性、準確性、完整性做任何實質性的保證或承諾。部份數據具有時效性,並非基金宣傳推介材料亦不構成任何法律檔,本材料所載觀點不代表任何投資建議或業績承諾。指數過往業績不代表未來表現,不構成基金業績表現的保證或承諾。

指數基金可能出現跟蹤誤差控制未達約定目標、指數編制機構停止服務、成份券停牌或違約等風險。此外,ETF產品特定風險還包括:標的指數回報與股票市場平均回報偏離的風險、標的指數波動的風險等。投資人應當認真閱讀法律檔,判斷是否和自身風險承受能力相適應。基金管理人不保證盈利,也不保證最低收益。市場有風險,投資需謹慎。