近日,廣鋼氣體(688548)釋出2024半年報,本文以公開數據為基礎,對半年報進行分析。主要從業績增速、主營業務、產品價格、應收賬款、研發投入等角度展開。

一、業績概覽:

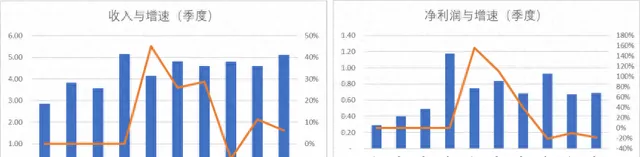

公司釋出2024年半年度報告,實作營業收入9.73億元,同比增長8.60%;歸屬於上市公司股東的凈利潤1.36億元,同比下降14.39%

數據來源:Wind,科創板研究中心,星礦數據

上兩圖是季度業績,可見Q2收入同比6%增長,歸母凈利潤下降18%,顯然2024Q2增速低於Q1。

二、主營業務:

廣鋼氣體(688548)作為一家在科創板上市的公司,總部位於廣東省廣州市,其主營業務是研發、生產和銷售工業氣體,特別是電子大宗氣體,這些氣體廣泛套用於集成電路制造、半導體顯示、低溫超導、光伏、新能源等領域 。

數據來源:Wind,科創板研究中心,星礦數據

上圖是公司主營業務按產品構成的結構圖,可見電子大宗氣體占比逐年提升,至2024年中報已達72%以上,同時通用工業氣體業務呈現萎縮。但考慮到上文對季度業績分析時提到,上半年歸母凈利潤下降14%,Q2增速低於Q1,那麽需要進一步看一下分產品毛利率:

數據來源:Wind,科創板研究中心,星礦數據

上左圖是分產品毛利率,右圖是公司整體毛利率與凈利潤率,可見近年來公司盈利水平下降趨勢較為明顯,其中通用工業氣體毛利率降幅較大,電子大宗氣體毛利率降幅相對較小。

三、產品價格:

上文對主營結構做了分析,可見電子氣體占比逐年提升,同時各項業務毛利率在下降。這裏進一步看一下產品情況:

根據公開資料,公司的電子大宗氣體業務涵蓋了多種工業氣體,包括氮氣、氦氣、氧氣、氫氣、氬氣和二氧化碳等。透過現場制氣與零售供氣兩種模式向下遊客戶銷售,其中電子大宗氣體的國內市場份額達到11.75%,並且在集成電路制造和半導體顯示領域的新建現場制氣專案中,公司中標產能占比達到24.60%。

數據來源:浙商證券研究所,科創板研究中心

上圖是截取自浙商證券【浙商證券機械器材行業月報(2024年6月)】報告中重要工業氣體價格,可見近年來一直維持低位,基本是影響公司盈利水平最重要的外因。

客觀地說,電子大宗氣體行業具有較高的技術壁壘和資本需求,新進入者面臨的挑戰並不低,包括技術獲取、客戶信任建立等。因此,中期盈利水平波動更多來自於下遊需求的變化。

四、應收賬款:

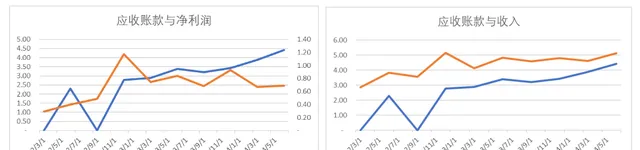

半年報顯示:2024p公司應收賬款的賬面價值為 44,299.47 萬元,占營業收入的比例高達45.54%,為了給投資者直觀感受,與業績對比:

數據來源:Wind,科創板研究中心,星礦數據

上兩圖分別是公司應收賬款與收入和凈利潤作對比,如果僅僅是與收入對比感覺並不明顯,但如果應收賬款與凈利潤對比,兩者反向關系就很明顯。

數據來源:Wind,科創板研究中心,星礦數據

上圖是公司應收賬款周轉天數,可以看到不斷在上升。在盈利下行周期,歷史新高的應收賬款確實存在一定風險。

數據來源:Wind,科創板研究中心,星礦數據

上表是半年報中應收賬款前五名的情況,合計占比44%,第一名占比17.69%,可見下遊客戶集中度不低。

五、研發投入:

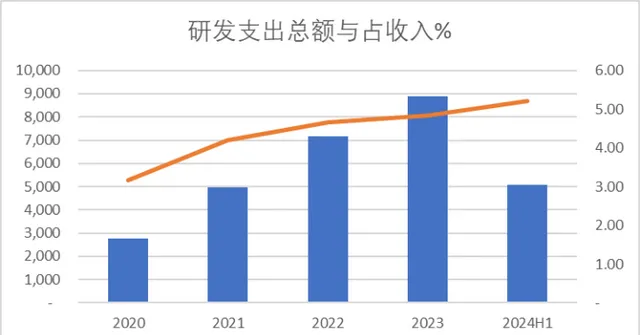

上文對公司產品、業績、營運層面做了分析,進一步看一下研發:

數據來源:Wind,科創板研究中心,星礦數據

上圖是公司研發支出總額與收入占比,可見不論是絕對數還是相對數都在提升。

數據來源:公司半年報,科創板研究中心

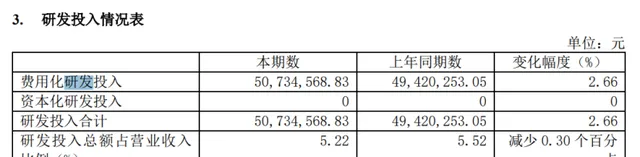

上表截取自公司半年報,可見公司研發支出費用化率100%,沒有研發支出資本化。

數據來源:Wind,科創板研究中心,星礦數據

考慮到同業公司中,廣鋼氣體釋出半年報較早,但歷年數據還是能說明一些問題,上圖是三家氣體公司(金宏氣體、華特氣體、廣鋼氣體)的「研發支出占收入比重」對比,可見廣鋼氣體占比基本優於同業。

科創板研究中心:聚焦科創板及新興產業的研究服務平台,覆蓋新一代資訊科技、半導體、高端裝備、新材料、新能源、節能環保以及生物醫藥等,形成以行業研究、專題報告、論壇沙龍、線上直播等多樣化的產品矩陣,結合「媒+學+研+金+產」多方面優勢數據和資源服務於政府、企業、投資機構等主體,致力打造中國主流新興產業研究服務平台。