每經編輯:肖芮冬

3月15日A股早盤弱勢震蕩,午後三大指數全線反彈翻紅,上證指數收漲0.54%報3054.64點,深證成指漲0.6%報9612.75點,創業板指漲0.06%報1884.09點。量能方面,市場成交額9538.5億元。盤面上,有色、環保板塊大幅拉漲,煤炭、創新藥有所回呼。北向資金方面,滬股通凈買入67.91億,深股通凈買入35.34億,兩市合計凈買入103.25億元,北向資金已經連續六個交易日凈買入。

數據來源:WIND

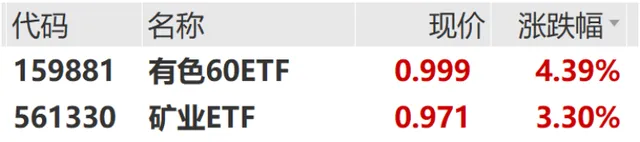

3月15日銅相關板塊拉動有色、礦業等板塊大漲,有色板塊再度上行,有色60ETF(159881)漲4.39%,礦業ETF(561330)漲3.3%。有色板塊近期受金價高漲、銅供給緊張等利好,漲幅較好。根據WIND數據,有色60ETF(159881)2024/2/5—2024/3/15區間內二級市場漲跌幅高達26.3%。(風險提示:歷史業績不代表未來表現)

數據來源:WIND

訊息面上,北方銅業證券部工作人員回應中國證券報記者稱,目前,公司產能雖然有所增加,但由於精銅礦供給處於緊平衡,加工費壓縮較為嚴重,因此利潤空間有所下降,未來產量或減少。

(風險提示:提及個股僅用作觀點陳述,不構成個股推薦)

此外,3月13日,中國有色金屬工業協會在北京組織召開了銅冶煉企業座談會,國內19家銅冶煉企業主要負責人到會。會議達成共識:一是就繼續推進銅原料結構調整達成共識,二是就調整冶煉生產節奏達成一致,三是在提高準入門檻及嚴控銅冶煉產能擴張方面取得共識。整體來看,行業希望企業透過階段性減產,提高銅精礦進口商預留給企業的加工費用。

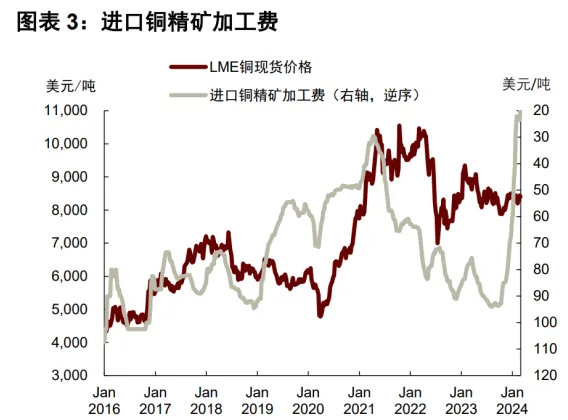

結合以上訊息,近期市場對於銅產量減少的預期拉動銅期貨價格出現上漲,權益市場情緒也一定程度上得到提振。基本面上看,去年以來銅精礦緊張疊加冶煉產能快速投放,進口銅精礦加工費持續下降,根據中金公司研究所統計,銅精礦現貨冶煉加工費於3月11日跌破12美元/幹噸,為2013年以來最低水平。本次聯合減產一定程度上反映出銅精礦供給壓力傳導至冶煉側。

中金公司研究所研報指,2024年或仍為精煉銅投產高峰,但考慮到2023—2024年以智利和秘魯為主的老牌產銅國擾動頻發,銅礦供應可能低於預期,精煉產能投放壓力或有所弱化。第一,對於在產冶煉專案,位於成本曲線右側的專案或存虧損及出清壓力;第二,對於原定2024年投產的新專案,加工費歷史低位下,銅精礦作為原料來源的性價比偏低,新廠投產決策或被延緩。

展望2024年,上遊資源品景氣度有望上行。有色細分領域裏,可重點關註銅及黃金板塊的投資價值。銅及黃金的金融內容較強,因此直接受益於美聯儲年內降息預期。

基本面上看,銅方面,全球銅礦市場供給側有所趨緊,進口銅精礦加工費降至歷史低位並向冶煉側進行傳導,可能會加速行業控產,供給剛性的邏輯可能進一步兌現,從而對銅價有所支撐。

庫存角度看,全球銅庫存維持相對低位水平。銅礦供給趨緊正在兌現,若下遊出現需求好轉,可能會拉動銅板塊的彈性。需求角度,銅的新能源需求增量仍然強勁,國內隨著宏觀政策逆周期和跨周期調節的進行,以及積極的財政政策和穩健的貨幣政策相配合,中國經濟有望進一步復蘇,對銅板塊也構成一定支撐。

黃金方面,近期市場交易主線依然是對美聯儲降息的預期,黃金板塊火熱,金價表現亮眼。後市來看,當前市場回歸宏觀基本面主導邏輯,基本面上看,雖然美聯儲真正開啟降息之前,如果沒有突發風險事件,金價可能維持高位區間震蕩;並且短期快速沖高可能會一定程度上帶來獲利了結的回呼風險,短期可能需警惕風險。但中期看,美聯儲有望年內開啟降息,「通脹回落+經濟捲動式交替下行+避險情緒支撐」對金價構成一定利好。

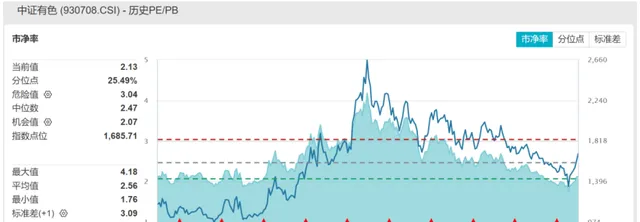

近年資本開支不足導致供給受限是支撐上遊資源品的核心邏輯。經調整後,有色板塊估值相對不高,感興趣的投資者可適當關註礦業ETF(561330)、有色60ETF(159881),包括商品端的黃金基金ETF(518800)。但需警惕美聯儲降息預期反復、需求偏弱帶來的調整風險。

數據來源:WIND,截至2024/3/15

機器人和工業母機板塊3月15日斬獲不俗漲幅,機器人產業ETF(159551)3月15日收漲2.40%,近20日漲幅達到19.80%,工業母機ETF(159667)3月15日收漲2.40%,近20日漲幅達到20.26%。

數據來源:Wind

事件驅動層面,2024年3月13日,人形機器人廠商Figure再發重磅演示影片。公司展示人形機器人Figure 01與人的互動過程。OpenAI模型提供高級視覺和語言智能,在其賦能之下,Figure 01機器人現在可以與人進行完整的對話,同時構建的神經網絡控制本體實作快速、靈巧的類人動作。值得一提的是,距離Figure公開宣布獲得OpenAI的B輪融資僅13天之後,OpenAI賦能人形機器人就達到了此等地步,可以說是發展速度超出大多數人的想象。

根據Figure官網對未來的展望,人形機器人將徹底改變各種行業,從企業勞動角色,到協助家庭中的個人,到照顧老人,以及在其他星球上建立新世界。Figure的首批套用將是制造業、航運和物流、倉儲和零售等勞動力短缺最嚴重的行業。除了Figure,OpenAI在2023年3月還投資了挪威人形機器人公司1X Technologies,目前該公司的輪式機器人EVE已在進行物流和零售工作,雙足人形機器人NEO正在開發中。

來源:1X Technologies官網

2024年3月18日即將到來的輝達GTC大會上,Agility Robotics、波士頓動力、迪士尼和Google DeepMind等公司將在現場展出25款機器人。Figure與OpenAI合作後的進展速度體現了大模型賦能人形機器人的巨大潛力,基於業界目前進展,人形機器人產業落地趨勢明朗,有望為機器人產業鏈相關公司開啟增長空間。感興趣的小夥伴可以重點關註機器人產業ETF(159551),一鍵布局機器人全產業鏈公司。

工業母機近期迎來政策面重大利好,3月13日印發的【推動大規模器材更新和消費品以舊換新行動方案】總體要求到2027年,工業、農業、建築、交通、教育、文旅、醫療等領域器材投資規模較2023年增長25%以上;規模以上工業企業數碼化研發設計工具普及率、關鍵工序數控化率分別超過90%、75%。本方案的釋出有望進一步助力加速工業母機器材更新換代周期,為工業母機行業在市場需求端帶來重大增量。從數據來看,上一輪中國工業母機產量的高峰期在2011到2014年之間,到現在剛好是十年以上的時間了,這與工業母機的自然更新壽命周期正好匹配,所以說國內的工業母機在最近這個階段,理論上會迎來更新換代的大視窗期。

整體來看,隨著經濟的不斷復蘇,工業母機行業整體的估值空間可能會逐步得到釋放。現階段,國內的中端和低端機床占比相對還是較高的,而高端產能相對較不足。隨著國產化和高端化行程的推進,包括一些出海的推進,我們國內機床公司的盈利能力也會有一個不斷的提升,行業未來的估值也就會有更大的發展空間。

工業母機作為關鍵器材,它的重要性可以和我們熟悉的半導體器材進行比擬,有望在政策端持續為工業母機行業提供動力,建議重點關註工業母機ETF(159667)。

風險提示:

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF基金,都是屬於較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高於混合型基金、債券型基金和貨幣市場基金。

基金資產投資於科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者註意。

板塊/基金短期漲跌幅列示僅作為文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。

文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。

以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關註投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

每日經濟新聞