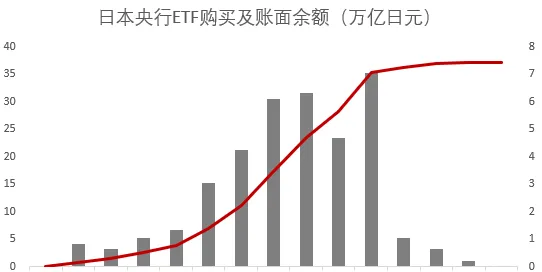

經過長達十年的購買,日本央行已坐擁37萬億日元的股指ETF,市值占東證總市值約4.3%。

日本央行的購買確實起到了托底的作用,維持了市盈率沒有過度的向下波動,但同時,在損害市場效率以及結束方面也備受質疑。

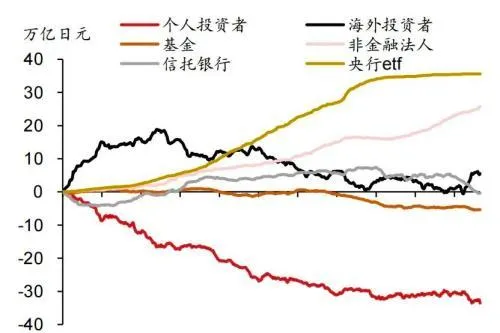

散戶、基金、銀行、甚至外資似乎也並不領情,他們的日股凈買入量不斷走低。

日本央行直接入市依然屬於非主流,但當市場預期發生嚴重偏差時,維護市場穩定已經是公認的政策職責。

這一點不論在外匯市場還是債券市場都更為名正言順,但放到股市似乎變得顧慮重重。

所以股票市場需要一個怎樣的國家隊?

日央行十年買股無人問,巴菲特一朝代言天下知

說到國家隊下場買股票,上天入地,再找不到比日本更有誠意的了。2010年到2020年,日本央行默默的買了十年。

十年裏,散戶、基金、銀行、甚至外資似乎並不領情。他們的日股凈買入不斷走低,而只有日本央行,買成了「榜一大哥」。

日本央行的買股歷史始於2010年。 美國次貸危機引發全球金融海嘯,而日本在日元升值的背景下尤為疲弱。於是,日本央行在2010年10月實施全面寬松貨幣政策,由此開啟了股市ETF義無反顧買買買的道路。

其最初計劃購買的金額較小,上限為4500億日元,約合當時369億元人民幣。

不過由於2011年東日本大地震以及歐債危機,日本經濟和通脹依舊不振。 日經指數在小幅企穩了4個月後再度下跌了約1年,並跌破了前期低點。

2013年 日本政府加速實施一系列經濟刺激政策,安倍「三支箭」中的一支便是實施極度寬松的貨幣政策。4月日央行在QQE的框架下,增加對股指ETF的購買。年度購買額度上限上調至1萬億日元,並廢止購入期限。

伴隨這寬松政策帶來的經濟築底回暖,日經指數啟動了一輪牛市, 上漲持續到2015年8月,漲幅超過50% 。

2015年 日本經濟增速再度跌至零增長附近,通脹也再度轉負。2016年日本央行首次實施了負利率政策,並將股市年度新增額上限從3.3萬億日元大幅上調至6萬億日元。

此後,日經指數 依然在經歷了8個月的下跌,跌幅超20%後,在通脹脫離負增長後,又開始了震蕩上行。

2017年至2018年期間,隨著日本央行ETF購買規模的持續增長,其已超過海外投資者及非金融法人成為日股最主要的凈買入方。

2020年 2月新冠疫情爆發後,日股大跌30%。日本央行宣布將股指ETF年度新增余額上限翻倍至12萬億日元, 同年,日本股市在日央行超7萬億的買入以及全球股市共振下,大幅上漲了70%以上。

2021-2022年:日央行購買腳步大幅收縮,與此同時,日本經濟疫後復蘇遠遠落後。日本股市陷入了橫盤震蕩。

直到2023年,日本央行幾乎停止了購買的腳步。但在經濟通脹轉好,巴菲特「代言」的效應下,日股在沈寂30多年後,再度成為全球市場的焦點。

而至此,經過長達十年的購買,日本央行已坐擁37萬億日元的ETF(賬面價值),2023年 底占市值占東證總市值約4.3%,最高時則占5.7%。

央行買股,解藥還是毒藥?

從ETF的購買機理來說,日本央行透過在二級市場購買ETF觸發了ETF的創設。當ETF交易價格超過其凈資產值而產生溢價後,一級市場就會發行新的ETF份額,來平抑溢價,從而也形成了對ETF標的股票的購買。

因而,國家隊透過購買ETF來支持資本市場的好處在於,可以省去買入眾多股票的操作成本。

根據野村東方國際的研究顯示,日本央行購買ETF對股市的托底作用顯著。

2013年後日股進入長期上漲通道。雖然不能說這主要因為日本央行的購買。因為若考察2013年以來日股的動態市盈率以及動態每股收益, 東證指數的動態市盈率長期穩定在15倍的中樞水平,而每股收益自2013年以來持續增長 。

不過,日本央行迄今為止對ETF最大規模的凈買入發生在2016年、2020年日股大幅下跌的時候, 購買起到了托底的作用,維持了市盈率沒有過度的向下波動。

不過,對於國家隊,尤其是央行直接下場買股票的非議也從未間斷。

國家直接持有股票或者ETF的副作用主要有三點: 市場性、有效性和結束。

1、損害市場效率:日本央行前行長白川方明就 認為,日本央行直接買股票會損害市場效率,因為它會打破股票的定價機制,股票的定價應該基於供求關系。同時,因為政府間接持有公司股票卻不行使股東權利,也可能削弱上市公司治理水平。

2、政策的有效性: 此前在2019年1月國內對於央行購買股票ETF也早就引發過爭執。中信證券分析師明明表示,央行支持實體經濟有很多方式,比如降準、降息、定向支持三農和小微等。就央行買股票而言,從日本的經驗看,對實體經濟支持作用並不明顯。此外,央行作為政策制定機構,購買股票ETF,什麽時點入市,什麽時點結束都可能存在道德風險。對不參與股市投資的私人部門也會帶來不公。

3、而日本央行買ETF面臨最大的問題無疑就是結束。 日本央行持有賬面價值約37萬億日元的ETF,結束將給市場帶來的巨大風險。

據日本央行估算,為了不引起資產價格大振幅波動,如果以每年3000億日元的規模逐漸拋售持有的資產。順利的話,全部清倉也需要花費約170年。

而轉移至其他部門,或者轉增日本年輕群體也會帶來財政以及結構性問題 。目前日本央行ETF的結束和國債的結束一樣,幾乎無解。

因而從更為普遍的國家隊救市方式來看,大致還是采取: 一是以歐美為代表的,透過擴大養老金等市場主體的買入穩定股市;二是類似南韓以及中國香港的,透過設立平準基金來穩定股市。

股市需要怎樣的國家隊?

盡管日本央行直接入市依然屬於非主流,但不可否認,當市場預期發生嚴重偏差時,糾偏市場預期,維護市場穩定已經是公認的政策職責。

這一點不論在外匯市場還是債券市場都更為名正言順,但放到股市就似乎變得顧慮重重。所以股票市場到底需要一個怎樣的國家隊?我們多少可以從日本央行十年經驗中得到一些啟發。

1、及時、足量、全方位的政策。

從日本央行2010年、2013年2016年以及2020年買入ETF來看,都是在一系列大規模寬松政策的框架之下。對應日股的走勢來看,股市和經濟依然是毛和皮的關系。 沒有增長通脹和企業盈利的配合,救市難以扭轉股市的總體趨勢 ,比如2010年和2016年。

與此同時,作為經濟晴雨表的股市,反應的也是對經濟的信心。只有當提振經濟的政策足以保證經濟實作復蘇目標,踏入正常軌域,才能真正起到糾偏股市預期的作用。

2、國家隊出入要透明。

日本央行的操作是事先報備事後公告,全程透明。這可以很大程度上降低道德風險,同時最佳化對市場預期管理的作用。

入市參考公司二級市場增持。 買入的位置和依據是什麽,市場低估到什麽程度買,總額是多少,頻率是多少,資金哪裏來。 同樣將來,結束的時候也是如此。 結束的位置和依據是什麽,市場高估到什麽程度賣,額度是多少。 從而達到對過分悲觀和狂熱的市場形成理性回歸的效果。

3、不斷的完善市場治理。

國家隊對於股市之所以更為顧慮,是因為除了損害市場效率很市場流動性之外, 不同於外匯和債券市場,交易的是相對標準化、以國家信用為背書的貨幣和國債。股市最終交易的是公司,公司之間的差別更大,交易資訊更不透明。 而事實上這一點不論是對於政府、法人還是散戶,都是相同的風險。因而最佳化上市規則、提升公司質素、加大違規懲罰以及投資者保護需要進一步落到實處,否則國家隊便可能遭遇普通股民同樣的「扇貝」危機。

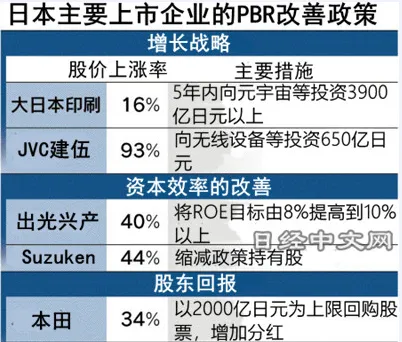

去年日股狂飆、除了巴菲特「代言」之外,日本監管層推行的改善市凈率(PBR)計劃增加股東回報,也是提升投資者信心的重要因素之一。

由於日股中,低PBR企業很多,東京證交所2023年3月要求上市企業開展重視資本成本和股價的經營。每月公布公示舉措的企業一覽。 上市公司透過擴大業績、回購、分紅等方式提升PBR,對公司股價表現都有所提振。

可見, 股市所需要的國家隊,並非是一定要力挽狂瀾(日本央行也沒有做到)或者像日本央行一樣買成「榜一大哥」。而應該是致力於幫助市場恢復正常的運作機能,並逐漸形成良好的投資、融資的生態。

熱劇【繁花】中有一句台詞或許讓投資者更印象深刻,阿寶對李李說:你知道經濟迫切需要的是什麽嗎?股票上市不能成為資本遊戲,要有實實在在的產業,透過上市做大做強,讓持有股票的股東分享公司發展的成果。

所以還是那句話,經濟和大浪淘沙後的好公司才是股市長牛的根本。

另外,補充個題外話,日本央行買股賺錢了嗎?

從目前來看自然是賺的。

去年一季度,日本央行持有ETF賬面價值37萬億日元,公允價值則達到53萬億日元之多,11月釋出的去年上半年財報來看,沒怎麽增加的37萬億持倉又增值了1.137萬億盈利。

本文來自華爾街見聞,歡迎下載APP檢視更多