格隆匯獲悉,近期,四川六九一二通訊技術股份有限公司(以下簡稱「六九一二」)沖擊創業板IPO有了新進展,公司上市稽核狀態變更為註冊生效,公司保薦機構為第一創業證券承銷保薦有限責任公司。

六九一二是一家專註於軍事訓練裝備、特種軍事裝備等軍事裝備的研發、生產與銷售的企業。

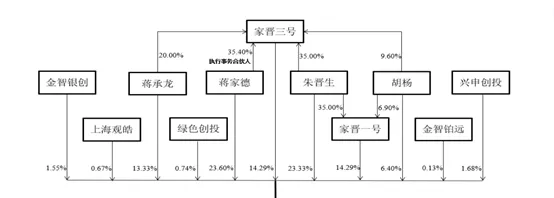

股權結構方面,截至招股書簽署日,蔣家德為公司實際控制人以及董事長,直接持有公司1239.1576萬股股份,直接持股比例為23.60%。蔣家德及其一致行動人蔣承龍(蔣家德之子)合計控制公司51.22%股份對應的表決權。

另外,公司其他重要股東包括家晉一號持股14.29%,胡楊持股6.40%。

蔣家德出生於1963年1月,畢業於重慶大學資訊科技與管理專業,碩士研究生學歷。曾於中國人民解放軍重慶通訊學院任教;2013年7月至今就職於重慶惟覺,歷任總工程師、總經理、執行董事;現任公司董事長、重慶惟覺執行董事、北京武賁執行董事等。先後因「無線電接力通訊綜合仿真訓練系統」榮獲軍隊科技進步二等獎。

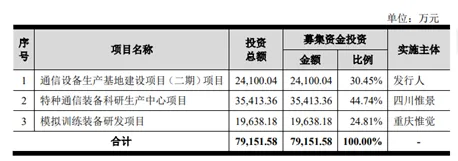

本次IPO,六九一二擬募資約7.92億元,將用於通訊器材生產基地建設專案(二期)專案、特種通訊裝備科研生產中心專案以及模擬訓練裝備研發專案。

主營業務毛利率持續下滑

六九一二主要產品為軍事訓練裝備、特種軍事裝備等,收入主要來源於軍工集團及科研院所等。

從收入構成看,2021年、2022年以及2023年,軍事訓練裝備收入分別約為1.60億元、2.74億元和3.89億元,分別占公司主營業務收入的79.66%、80.59%和95.32%。

主營業務收入構成,來源招股書

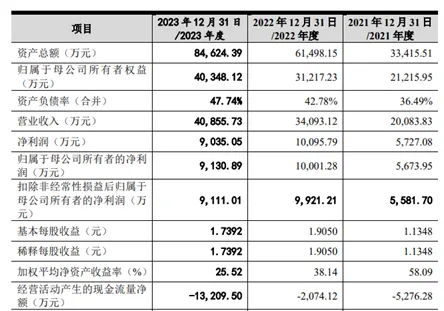

主要財務數據方面,2021年、2022年和2023年,六九一二的營業收入分別約為2.01億元、3.41億元和4.09億元,凈利潤分別約為5727.08萬元、1.01億元和9035.05萬元。

公司主要財務指標,來源招股書

2024年第一季度,公司收入約為3517.16萬元,較2023年同期的1688.16萬元增長108.34%;同期,公司凈利潤為-248.32萬元,2023年同期為-506.61萬元。

六九一二表示,取得上述財務數據主要是因為公司所處軍工行業收入存在一定的季節性特征,收入確認主要集中在下半年,一季度確認收入的訂單數量相對較少,而日常運轉支出及研發投入仍持續發生,使得2024年1月至3月公司虧損,與2023年1月3月整體趨勢保持一致。

公司收入季節性波動明顯。其中,2021年、2022年和2023年,下半年主營業務收入占當年主營業務收入比例分別為71.80%、94.50%和83.40%。鑒於公司與客戶的合約交付及驗收多集中於下半年,公司的營業收入存在較為明顯的季節性特征,使得公司存在不同季節利潤波動較大、甚至出現虧損的風險。

2024年1月至6月,公司營業收入約為1.12億元;同期公司凈利潤為269.28萬元。

六九一二預計其2024年度的收入約為5.32億元,較2023年的約4.09億元增長30.32%;年度凈利潤約為1.10億元,較2023年的9035.05萬元增長21.86%。

公司表示,受益國家軍改政策與十三五、十四五強軍規劃的實施,公司業績取得較快增長。公司未來是否能夠持續穩定增長仍受到國家宏觀戰略、國防政策等外部因素的影響。因此,雖然公司預期業務所處行業前景良好,但影響持續增長的因素較多,存在經營業績增長放緩甚至下滑的風險。

2021年、2022年和2023年,六九一二主營業務毛利率分別為58.49%、54.89%和53.03%,呈現持續下滑趨勢。公司表示,結合訂單執行成本情況,並基於謹慎性考慮,2024年度公司盈利預測毛利率為46.18%。

六九一二表示,公司產品毛利率受宏觀經濟、行業狀況、客戶需求變化、生產成本等多種因素的影響。

如果未來公司的核心技術、客戶響應速度、產品品質等因素未能滿足客戶技術發展方向的需求;公司核心技術團隊人員嚴重流失,導致公司的競爭力下降;軍工客戶要求大幅降價;原材料價格波動;或者其他各種原因導致公司的產品和服務不再滿足客戶的需求等,那麽,公司存在較高毛利率不能持續以及盈利能力降低的風險。

客戶集中度相對較高

2021年、2022年和2023年,六九一二向主營業務前五名客戶的銷售金額占當年營業收入的比例分別為82.55%、67.77%和62.21%,客戶集中度相對較高。

六九一二表示,客戶集中度高與行業特點相關。中國國防軍工行業高度集中,軍工企業普遍客戶集中,武器裝備終端使用者為軍方,直接供應商主要為十大軍工集團,其余企業主要為這十大集團配套供應,導致配套企業銷售集中度較高。

如果公司來自主要客戶的收入大幅下降或研發新產品不能得到客戶認可,將影響公司的經營情況。

2021年、2022年和2023年,公司應收賬款余額分別約為1.35億元、3.18億元和4.80億元,應收賬款余額占當期營業收入的比例分別為67.39%、93.26%和117.36%。

公司表示,雖然大部份應收賬款的賬齡在一年以內,且主要為直接軍方、軍工集團及科研院所等貨款,其資金實力較強,信用良好,但較大的應收賬款給公司帶來了一定的資金壓力。如果國際形勢、國家安全環境發生變化,影響公司主要客戶支付進度,進而推遲對公司付款進度,則將給公司帶來應收賬款的周轉風險及減值風險。

2021年、2022年和2023年,公司經營活動產生的現金流量凈額分別約為-5276.28萬元、-2074.12萬元和-1.32億元,公司經營活動現金流量凈額持續為負。

六九一二表示,隨著公司業務規模的不斷增長,如果公司應收賬款、應收票據大幅增加,公司銷售商品、提供勞務收到的現金將相應減少。目前公司業務正處於業務增長期,對營運資金的需求較大,公司經營活動現金流量凈額的波動可能導致公司出現營運資金短期不足的風險。