對於所有餐飲人而言,2020年絕對是記憶猶新的一年。這一年前所未有的疫情管控措施給行業帶來了前所未有的沖擊。

但在資本市場上,卻出現了冰火兩重天的情景,2020年下半年餐飲板塊市值不斷突破新高逐漸成為大消費領域的資本寵兒。根據wind數據,2020年大消費行業股價年漲幅TOP10企業中,港股三大內地餐飲巨頭——海底撈(06862.HK)、呷哺呷哺(00520.HK)、九毛九(09922.HK)均榜上有名,年漲幅分別為92.46%、82.97%和124.81%。但在進入2021年,三家公司的股價卻都齊齊走入下跌趨勢。

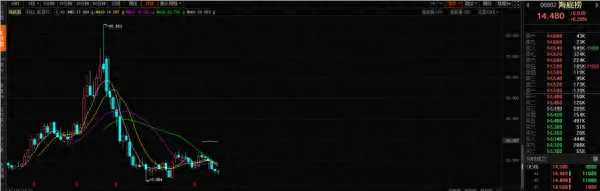

(海底撈股價走勢圖)

那麽為什麽這三家的股價在2020年會逆勢上漲,到了21年卻都急速下跌呢?

逆勢上漲的過去:市場曾給予偏愛

讓我們把時鐘撥回到2020年,彼時的市場風格還在追逐確定性,擁抱龍頭股。

當時普遍認為疫情加速了中小餐飲企業的出清,消費者也會更傾向於去品牌餐飲就餐。海底撈主打服務,太二主打個人化和口味,呷哺呷哺主打性價比和茶飲,三家企業形成差異化競爭。餐飲行業連鎖化率提升,將帶動餐飲產業鏈快速發展的邏輯逐漸兌現。

與此同時,疫情並未影響巨頭們開店擴張的速度。快速擴張的門店數量,仿佛讓市場看到了企業未來業績增長的光明未來。

以龍頭海底撈為例,數據顯示,2020年海底撈新開門店544家,全球門店數量達到1298家,僅中國大陸就有超1200家門店,聘用員工超過13萬人 ;呷哺呷哺2020年新開張91間呷哺呷哺餐廳及38間湊湊餐廳。

之所以要如此瘋狂開店,是由於要支撐高股價就必須擴店。按照餐飲業「單日經營收入=餐廳數量*平均翻台率*台數*顧客人均消費額」的公式。在翻台率方面,海底撈是24小時全天候開店,已經做到極致。人均客單價方面,公司客單價每年同比增長2-4%,略高於CPI。而提價振幅過高會引發顧客不滿,且對公司盈利貢獻有限。所以,只有增加門店數量,公司的高估值邏輯才能持續。

海底撈創始人張勇也曾在2020年6月做出了「2020年9月全球疫情將正式結束」的判斷,因此想借開店來彌補去年上半年疫情帶來的損失。

但是,現在看來這顯然是一個過於樂觀的判斷。

海底撈與呷哺呷哺:成本上升,增收不增利

疫情的持續時間超出了所有餐飲人的意料。錯誤的判斷再加上反應的滯後,造成了海底撈等巨頭成本的大幅上升。

數據顯示,2020年海底撈員工薪資支出躍升至9.67億元,同比增長了20%, 。此外,2020年其折舊和攤銷費用為3億元,同比增長60%,在此影響下,2020年海底撈的凈利潤僅有3.1億元。

到了2021年,海底撈更是進入增收不增利的局面。

海底撈2021年以營收411.12億,占據上市餐飲企業「C位」,同比增長43.7%,凈虧損則高達41.6億元,2020年同期為盈利3.10億元,而這一巨額虧損也意味著海底撈幾乎賠進了2018至2020年三年的集團利潤總和。

凈利巨虧的同時,還有連年下滑的翻台率,2021年海底撈平均翻台率為3次一天,2018年、2019年和2020年分別為5次/天、4.8次/天和3.5次/天。

為改善集團業績,海底撈在2021年11月推出「啄木鳥計劃」,並關閉翻台率低的門店。

無獨有偶,也是在2021年,呷哺呷哺可謂是度過了最動蕩的一年,業績下滑、高層「內訌」、降價、關店、公司市值收縮等。

業績上,呷哺呷哺增收不增利,2021年營收61.47億元,同比增長12.7%,凈利潤虧損總額為2.93億元,同比下跌16049.92%,這也是呷哺呷哺上市以來首次虧損。其中:

為了減負,2021年,呷哺呷哺集團關閉229間餐廳,均為虧損門店;期內,呷哺呷哺還宣布品牌降價,回歸大眾消費路線。

九毛九:率先收縮,集中資源在太二酸菜魚

而作為行業新星的九毛九問題則出現的更早。其實,自2019年起九毛九的發展就已遇到瓶頸,2020年在疫情的沖擊之下,歸母凈利潤同比下降24.54%。

2019年公司經營利潤率由17.3%降至16.7%,整體翻台率也從2.4小幅降至2.3。

面對疫情沖擊,九毛九西北菜選擇戰略收縮門店並精簡人員。2020年公司關閉了客流量相對較少的九毛九餐廳,並且停止廣東及海南省以外的九毛九餐廳的經營,門店數由2019年的143家降至2020年的98家。2021年,九毛九門店繼續收縮,同時,精簡剩余九毛九餐廳的員工數量,每家繼續營運的九毛九餐廳員工人數平均減少約20%。

在收縮戰略下,2021年,九毛九集團營收約41.8億元,同比增加54.0%,凈利潤約3.4億元,同比增長169.70%,業績增長主要歸功於太二餐廳大幅擴張,由2020年的233間餐廳擴張至2021年的350間餐廳。

在九毛九旗下眾多品牌中,太二已成為九毛九的「頂梁柱」,備受「倚重」和「寵愛」。2021年太二營收為32.15億元,約占總營收的78.8%,同比提升6.5個百分點;九毛九餐廳營收僅占18.2%。然而,太二的增長瓶頸端倪初現,期內太二的翻座率從2020年的3.8下降到了2021年的3.4,同店銷售增速僅5.7%,遠低於九毛九品牌的24.5%。

增長的瓶頸:門店擴張邏輯被證偽

雖然九毛九在擴張節奏上與海底撈和呷哺呷哺不同,但三者的股價走勢卻是大致相同。在2020年三家公司股價都迎來上漲,但在進入2021年後,三者的股價就進入了持續的調整期。

共同的原因首先是都陷入了增長瓶頸。一個難以否認的事實是,火鍋行業正在逐步臨近品類天花板。

前瞻產業研究院數據顯示,2015年至2017年兩年間,火鍋行業增長率就從12.19%掉至10.29%。到了2019年,國內火鍋行業實作總收入9600億元,同比增長9.63%。

而在2020年,如果排除疫情等其他因素影響,其預測全年總收入也只是達到1萬億左右水平,增幅約為4%。既然整體市場趨於飽和,那麽,接下來就是「殘酷」的存量市場、同質化競爭。

其次還在於前文提到的曾經支撐估值的的門店擴張邏輯已經被證偽,在此背景下,疊加一些港股市場情緒的原因,三家餐飲巨頭股價下跌也就不難理解了。

重新出發的當下:復蘇貫穿2023年

而當時間進入2023開年,復蘇成了行業的主旋律。

經歷三年疫情後,消費者渴望透過聚餐找回昔日的熱鬧。由此,2023年春節檔迎來了第一波高潮。各大酒樓年夜飯預訂爆單,熱門餐廳排號超千位,海底撈5天接待顧客超650萬人次。

接下來的「五一」假期,淄博燒烤現象級出圈,帶動整個餐飲市場沸騰,成為各地黃金周的重頭戲。

2023年年初,巴奴毛肚火鍋、呷哺呷哺、西貝等品牌皆宣布了擴張計劃。此外,鄉村基、大米先生、老鄉雞等中式快餐品牌也在強勢跨區域拓展。

諸多品牌不斷進擊的背後,是餐飲業的年度關鍵詞——復蘇,這在各大品牌的財報中可見一斑。

以半年報統計,海底撈、呷哺呷哺、九毛九、廣州酒家、同慶樓、全聚德、味千中國、唐宮中國等營收凈利雙增。

以三巨頭為例,截至2023年6月30日,海底撈持續經營業務取得營業收入188.9億元,較去年同期持續經營業務收入151.56億元增長24.6%;呷哺集團的收入由21.564億元增加32.0%至報告期的28.461億元;九毛九的收入由人民幣約18.99億元增加51.6%至人民幣約28.79億元。

共同的追求:第二增長曲線與破圈

在行業整體增速放緩、門店擴張不可持續後,在做好基本盤的同時,尋找第二增長曲線就成了共同的目標。並且比起恢復增長的主業,市場顯然更為關註的還是餐飲巨頭們的第二增長曲線。

對於連鎖餐飲的第二增長曲線,有觀點認為是外賣業務。以海底撈為例,海底撈2022年組建了外賣營運事業部,整合外賣、社群、直播、線上等多渠道流量,從2022年年初的不到450家,增至年末的1400家以上,基本完成絕大多數門店的整體改造,並上架了系列套餐新品。

但餐飲業2022年的外賣業務其實更多是一種特殊情況下的自救,這本質上仍是基於門店提供到家服務,提升空間有限。一部份原因在於,火鍋本身食用頻次有限,加上重油重鹽重糖,追求健康趨勢以及成本考慮,人們不可能將其變成一日三餐,品牌行銷所能刺激的需求天花板十分明顯。

比起應急的外賣,預制菜或許是火鍋真正的第二曲線。火鍋本身是大賽道,也是連鎖化程度和標準化程度最高的品類,根據美團餐飲數據觀,2021年火鍋品類連鎖化率為20.7%,高於同期餐飲整體連鎖化率。

味型的標準化是預制菜工業化出品的前提,火鍋在這方面優勢明顯,火鍋底料已經跑出像海底撈關聯的頤海國際、天味食品等上市公司。此外,火鍋本身烹飪門檻較低,對於不會做飯的人們來說,是友好且解饞的方式。

此外,面對行業同質化的圍墻,火鍋從業者迫切需要轉變思維,聚焦「場景破圈、功能破圈、人群破圈」,從中找到屬於自己的突圍策略。

首先是場景破圈。火鍋餐企要打造新的用餐場景,透過打造全新的場景建立品牌的新特點,實作SKU的場景化。

其次是功能破圈。當下,火鍋產業同質化嚴重,餐企要開啟局面,實作產品差異化是重中之重。功能破圈就是讓火鍋餐企們創新產品差異化的路子,改變產品的研發方向,開拓產品的新功能。

人群破圈,即關註「Z世代」群體,為Z世代年輕人創造社交貨幣。在當下的行銷和產品設計中,火鍋餐企應當更多地關註他們的需求,從共鳴點入手,更好地把握主力消費人群。

另起爐竈:出海成為又一個方向

除了第二增長曲線和破圈外,各大餐飲公司也在嘗試著出海。據紅餐網不完全統計,2023年,大龍燚、譚鴨血、劉一手、吼堂、蜀大俠等火鍋品牌也都有去到海外開出門店。

甚至於像酸菜魚這樣的特色大單品也在加速湧向海外。2023年,魚你在一起加緊在舊金山、紐約、溫哥華、東京等海外城市布局;太二酸菜魚則在美國開出了新店。

目前來看,部份餐企在海外市場的布局過程中已嘗到了一些甜頭。

比如呷哺呷哺新加坡首店試營業期間,前3天就接待約1000名顧客。蜜雪冰城悉尼CBD門店試營業首日,門店人流爆滿,營業額突破24000元人民幣,高於國內門店平均日營業額;海底撈也早已將國際業務拆分,做成了一家港股上市公司。

事實上,餐企加速出海並非一時興起。眼下,國內餐飲市場內卷加劇,進入存量競爭時代,而國外市場尚擁有廣闊的空間。據弗洛斯特沙利文數據分析,截至2021年,海外中式餐飲營收2611億美元,占國際餐飲市場的9.9%。預測2026年,海外中式餐飲市場規模有望達4098億美元,人民幣近3萬億市場規模。

未來伴隨中國餐飲市場競爭地加劇,以及全球化帶來的新機遇,勢必會有越來越多連鎖餐企加入探索出海的新路浪潮,即使前方險阻,中國餐企出海的步伐只會越來越快。

未來推演:做大靠標準化,做強靠差異化

展望未來,標準化和差異化或將一直貫穿連鎖餐飲行業競爭的始終。一句話總結就是:「做大靠標準化,做強靠差異化。

首先來看標準化,在一眾的餐飲連鎖企業中,海底撈、呷哺呷哺、九毛九能脫穎而出成為行業前三,自然也有相似的成功之處。

研讀海底撈、呷哺呷哺、九毛九的營運模式,可以發現它們的發展戰略是在跟隨世界上最成功的連鎖餐飲企業——麥當勞:

1)高標準連鎖店:迅速擴張門店;2)資本結構健康:現金流充沛;3)品牌效應強勁:人氣穩定翻卓率,客戶黏性高。

在連鎖餐飲這條賽道上,同一企業下做到標準化是成功的必要條件。並且火鍋是中餐行業最佳賽道,標準化個人化兼具。火鍋在中餐行業中市占率第一,具有標準化、個人化、社交內容、成癮性等特征,是中餐中最容易規模化擴張的賽道。

連鎖企業透過標準化,確保每個門店都遵循統一的原則和流程,從而保持品牌形象和服務質素的穩定性。無論顧客存取新店還是老店,都能享受到同等水平的商品質素和服務體驗。

因此,標準化是連鎖企業持續發展的必要條件。一些品牌商會低估加盟的復雜性,認為只要搶占市場份額並獲得規模效應就能成功。他們希望簡單地賣掉自己的招牌,而不願指導加盟商如何在預期內盈利。如果加盟商在預期內無法盈利,變卦是自然而然的事。

在做到標準化、規模化之後,差異化就成了不同企業之間更高維度競爭的關鍵。

當下,火鍋產業同質化嚴重,餐企要開啟局面,實作產品差異化是重中之重,透過改變產品的研發方向,開拓產品的新功能。火鍋從業者迫切需要轉變思維,從中找到屬於自己的突圍策略。在行銷和產品設計中,更多地關註「Z世代」群體,更好地把握主力消費人群。

企業們都在用各自擅長的方式力求形成現象級的明星品牌、展現出更大的發展可能性。大浪淘沙、潮起潮落,品類創新在符合協同性的同時,亦面臨騰挪空間、產品質素標準、服務預期水平的挑戰。從「網紅」到「長紅」的路,依然備受考驗。

海底撈護城河相對最深:品牌影響力帶來議價權

而差異化落地到海裏撈、呷哺呷哺、九毛九這三個企業上又有各自的表現。

除了前文提到的海底撈主打服務,太二主打個人化和口味,呷哺呷哺主打性價比和茶飲外,

管理體系上: 海底撈的核心在於連住利益、鎖住管理,獨創師徒制,建立了行業領先的薪酬體系;九毛九擁有開放創新/共贏的企業文化;呷哺呷設立了四級管理架構。

供應鏈上: 海底撈主要向關聯方采購,與主要供應商關系超過5年;九毛九和呷哺呷哺主要向第三方采購,與主要供應商關系分別超過3年/5年。

而從護城河的角度來看,海底撈的護城河是相對最深的。其中最主要的就是海底撈品牌影響力所帶來的租金議價能力。

作為頭部品牌,海底撈內建流量,在商場中,海底撈幾乎都開在商場的四、五層,不僅要和B1、B2那些做個區分,也承擔著為二、三層珠寶、服裝、化妝品店引流的重任。

這為其與商場合作時有較高的租金議價權,拋開裝補,仍包括長免租期、長租期等特別對待,租金成本顯著低於同類品牌。根據中信建投統計,海底撈2019年租金成本比重為4%,同期火鍋、正餐租金分別對應12%、11.3%。

綜上,存量競爭時代下,連鎖餐飲優勝劣汰會進一步加速,未來只有韌性更強、差異化更突出、抗風險能力更高的品牌才能收獲增長果實。