圖片來源:索尼集團官網。

走向冬季是一場必然,但並不是每一個春天都會到來,扶大廈於將傾的難度不亞於又一次創業。

但 東山再起的劇情 往往最激勵人心。

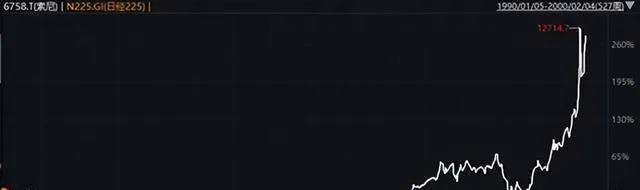

隨著日經指數逼近歷史新高,日本股市的關註度有增無減。從失去的三十年到走出通縮泥沼,一眾已經被淡忘的老面孔又再度進入大家的自選股名單。

在這跨度長達幾十年的起-落-起的大潮中,最具代表性的公司無疑非索尼公司莫屬。其實細究下來,索尼經歷的是一場比日經指數更難的渡劫,也是一場更蕩氣回腸的跌倒後再爬起來的故事。

日經225指數,從1990年最高的38957點跌到2008年最低的6995點,區間最大跌幅高達80%。而當年日本引以為傲的索尼,顯然度過了比日經指數更難熬的一段漫長的季節。

作為當年全球科技龍頭,索尼市值1250億美元的歷史巔峰於2000年的互聯網泡沫時期創下( 彼時蘋果公司的市值僅僅徘徊在100億美元左右 ),而2012年索尼最低市值僅剩不到100億美元,期間最大跌幅高達95%,昔日的科技巨頭甚至多次掙紮在破產的邊緣。

但故事的下半場更難以令人置信,從2012年最低點至今,索尼公司的股價在10多年間上漲了接近21倍,遠超日經指數的3.3倍,索尼最新市值接近1300億美元,在日本僅次於豐田汽車位列第二,再一次成為「國之重器」。

科技公司一旦跌倒就難現輝煌的魔咒似乎被索尼破解;更廣泛來說,如何度過最低谷完成浴火重生,可能是現階段,我們更加需要學習的寶貴經驗。

01 盛極而衰:禍根往往在巔峰時期埋下

巔峰時期的誰與爭鋒

縱觀百年科技史,具有劃時代意義的革命性產品,按照時間順序排列分別有電子管收音機、彩色電視機、個人電腦、智能電話、AIOT,而早期的收音機和彩電革命,這兩次的引領者都是索尼。可以毫不誇張的說,索尼對於全球科技產業發展的歷史貢獻,並不亞於蘋果。

· 1955年,索尼成功研發了首批晶體管收音機,將美國發明的晶體管技術變成可商業化的印鈔機;在音訊領域的發展成為貫穿索尼全程的主線,索尼公司在音訊方面集大成之作就是1984年推出的Walkman,成為上個世紀比肩iPhone4的劃時代單品,Walkman甚至還啟發了索尼粉、後來創辦蘋果的喬布斯。

· 而彩色電視機又是索尼的另一巔峰。與晶體管收音機一樣,索尼同樣是將源自美國的技術實作了極為成功的商業化,1950年代美國就發明了彩色電視,1960索尼跟隨推出晶體管電視,劃時代的產品來自於索尼1968年推出的特麗霓虹晶體管電視機,一時風靡全球,後來也被時代周刊評選為【歷史最偉大的50款電子產品】之一。對於索尼彩電,中國人的印象極為深刻,在80-90年代,擁有一台索尼的彩色電視機,無疑是身份最好的象征。

· 1982年推出的CD,1994年釋出的PlayStation,也同樣是極具影響力的,在這40年間,索尼公司持續在全球範圍內保持了其數碼技術的領先性,甚至很大程度上催生了1980年代日本半導體產業的輝煌。

當然,後話是索尼在電腦、手機、顯示技術等新興技術領域的節節敗退,縱觀科技發展史,確實沒有任何一家企業可以一直領先。但幾十年的不掉隊,已經是一段可以被反復咀嚼的創業史,正是如此,索尼的第一個標簽便是「高科技」。

索尼另一相對鮮為人知的標簽是「出海」,除了在科技產品上的獨領風騷, 索尼還是日本最早進行全球化拓展的代表企業 。近期,出海成為國內企業家們最為認同的方向之一,重點學習物件就是日本公司。而日本公司的出海鼻祖,正是索尼。

為了做全球化,公司把自己的名字都改成了英文SONY。1955年,索尼的創始人盛田昭夫和井深大,為了讓公司走向世界做了一個近乎瘋狂的決定,將公司名字由東京通訊工業這一極具本土化特色的名字改成了後來家喻戶曉的SONY,然後開始傾盡全力在全球進行拓展。

· 美國市場:索尼全球化最關鍵的第一步是在美國站穩腳跟。早在1960年,索尼就在美國建立了分公司,後於1971年在美國上市,成為第一家在美國上市的日本公司,日後美國成為索尼最重要的單一市場。

· 歐洲市場:1960-1980年代期間,索尼先後在瑞士、荷蘭、英國、德國、法國等重要國家建立分公司或者工廠。

· 中國市場:索尼同樣享受了中國市場的大爆發。1978年,國內剛改革開放的第一年,索尼廣播電視業務就成了第一批吃螃蟹的人,先後在北京、上海、廣州和成都等地設立辦事處,投建至少5家工廠。

索尼的全球化已經做了快70個年頭,成為出海模範生。即使行致今日,索尼能夠復活,全球化也成為關鍵因素之一。根據索尼2023財年的披露,其在日本本土的收入占比僅僅只有19%,美國占到3成以上,歐洲占比20%,中國及亞太占比22%。

盛極而衰,冰凍三尺非一日之寒

在日本由於泡沫被刺破進入漫長的黑夜中時,索尼卻正在「再創輝煌」。

彼時索尼仍頂著全球科技龍頭的稱號,以及搭上互聯網的想象浪潮,公司股價表現在日本市場一騎絕塵:在日本股市整體腰斬的10年間,索尼上漲近3倍,完全一幅歌舞升平的熱鬧景象。

另外,分析科技公司最重要的就是看產品創新,如果彼時從索尼本身的產品著手,也看不到危機即將來臨:2000年,索尼的PlayStation二代PS2打敗了任天堂登頂全球第一,CCD技術幫助其成為數位相機領頭羊,面向互聯網時代的個人電腦VAIO一度風靡全球,形勢看似也一片大好。

但2000年股價最高時的索尼,已經危機四伏。如果用放大鏡追溯歷史的話,其實公司命運的轉折點早在10年前的1989年就已經初現端倪,正所謂冰凍三尺非一日之寒。在1990-2000年間,財大氣粗的索尼對內無效重復業務太多,對外又不計成本的買買買。

其中,最具有標誌性的事件是收購電影公司。如果說1988年盛田昭夫主導索尼並購CBS唱片公司,還能夠被解讀為刻在索尼創立基因裏對音訊的熱愛,那1989年索尼以48億美元天價收購了美國哥倫比亞電影公司毫無疑問就是作死,涉足保險地產這些就更讓人摸不著頭腦了,一家企業由於過於成功,已經自負到忽略最基本的商業常識。

另一件可以見微知著的變化是,1988年,索尼的創始人盛田昭夫一口氣寫了三本書來總結自己和索尼的成功經驗:將索尼的成功歸因於創新基因和國際化視野。即使這幾本書是經營之聖的坦誠之言,但當一個企業家來寫書來自我吹捧的時候,你很難相信他還有什麽更新更高的創造力。

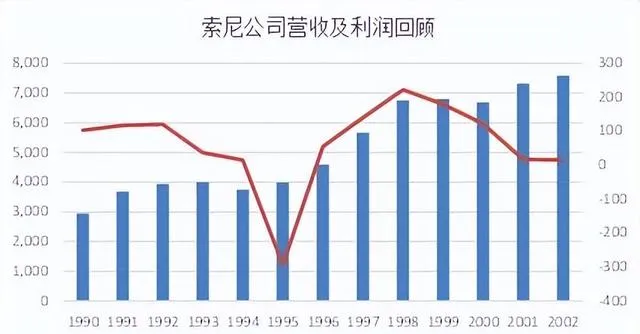

財務數據更是客觀清晰的記錄了這一變化。1990-2000年期間,索尼的收入確實是一直在穩步增長的,年復合增速達到9%,而利潤端卻大幅波動,整體原地打轉。

這種增收不增利財務表現是非常典型的大公司病,攤大餅講故事遠遠優於經營效率;只不過索尼恰巧趕上了互聯網的世紀大泡沫,讓這顆雷延遲了十年才被引爆。

這裏不得不插一句題外話,已經有為數不少的國內公司,經過30年左右的創業,已經邁入90年代索尼的階段,歷史的成功已經讓其無法斷掉擴張的癮,哪怕環境已變但仍在尋找增長方向上慌不擇路,殊不知其實是大跨步踏入索尼曾經淌過的泥沼。

後面的大廈轟然倒塌便也就沒有什麽意外了。

1999年,索尼創始人盛田昭夫去世,第一代癡迷於技術的創始人時代在一片喧鬧中落幕( 另一位創始人井深大於1997年去世 );2001年,索尼粉喬布斯的iPod橫空出世,音樂巨頭協同喬布斯建立了其著名的itunes模式,正式宣告索尼引以為傲的音樂產業也進入了終章。

其他故事則更為大眾所熟知,索尼電視由於押錯技術路線遭遇滑鐵盧,電腦VAIO 最終被出售、索愛手機短暫輝煌過後持續虧損,曾經引以為傲的科技硬件產品的創新,最後只剩下遊戲機Playstation在勉力支撐。

02 寒冷的冬季一般比你想的更為漫長

前文提到,索尼最低的市值於2012年創下,那時索尼被談論最多的是什麽時候會破產,到了2014年的時候,評級機構穆迪已經將索尼信用評級降至垃圾級的Ba1。

從2000年算起,索尼在泥潭的掙紮期長達十多年,如果算上戰略拐點一直到2012年的最低谷,索尼真正的危機期居然長達20年,這一漫長的冬季遠比所有人想象的都長。雖然船大難掉頭的道理大家都懂,但是持續這麽久仍是始料未及的。

為一言堂買單的二十年

成也蕭何敗蕭何,這一句話用在索尼身上再恰當不過了。在歸因索尼的成敗中,戰略選擇常常被提及最多, 但「一言堂」才是真正的病因所在 。

盛田昭夫和井深大作為索尼的創始人,在公司具有極大的話語權,不得不承認在早期,兩人對於前沿技術的精準把握,在一言堂的機制下呈現出極高的效率,這也解釋為什麽所有索尼的技術基本都是原創於美國,但是被索尼商業化發揚光大,簡單的決策機制帶來了創業初期無與倫比的高效。

但是到了創業後期,不再有創新洞見的創始人卻成為了最大的包袱,他們的一句話就能成為改變企業命運的豪賭,哪怕其他人有相左的意見也不敢發表,比如最離譜的爛攤子哥倫比亞電影就是為了滿足老板的面子工程的溢價收購。

誠然,一言堂並不是索尼單獨的問題,全球的大部份中早期企業,這種現象都非常普遍。只不過可以作為負面典型的原因是,索尼的一言堂問題,並未隨著兩位創始人的離世而立即結束,反而又遺毒了長達十年的時間。這主要是由於後盛田時代的索尼,先後接班的兩任CEO大賀典雄、出井伸之,均只是一言堂文化的延伸。

首先說下大賀典雄,他就是創始人盛田欽點的「太子」,由於大賀具備懂音樂+技術的復合技能,其對盛田有不可抗拒的吸重力。29歲時,被盛田力邀加入索尼的大賀,便被委以重任擔任部門負責人,34歲時便火速提拔為董事;1995年大賀被正式任命為公司董事長兼行政總裁,成為第二代掌門人。

雖然在其任期內,索尼也有CD光碟和Playstation這種殺手級產品的成功,但一方面這與索尼原本劃時代科技創新的定位已經漸行漸遠了。而且大賀本來就不是為了科技發燒而生的,他透過古典音樂和開飛機的個人愛好,進一步繫結了與盛田的私交,在盛田的同意下,推動了索尼從 電子制造商到娛樂業巨頭的重大轉變,這一轉變就註定了索尼未來不再是高科技公司,而搖身一變成為了內容公司。

五年之後2000年,大賀又如出一轍的直接指定出井伸之成為他的接班人,將董事會中排名最靠後的董事出井直接任命為董事長,雖然大賀主要是想選擇一個懂互聯網的高管來擁抱互聯網時代,但這背後的本質仍然是一言堂文化。

與他的前任一樣,出井也是毀譽摻半的,比如將爛攤子電影業務終於扭虧,開除了部份遺老高管,積極開發電腦和手機業務。但後驗來看,出井對互聯網的理解基本都是錯誤的,最終錯過了每一波能夠翻身的機會。反而是基於業績壓力嚴格考核工程師,斷送了索尼最後一絲創新的血脈。

一言堂文化下,糾錯是極為困難的,巨頭索尼往錯誤路線上的一路狂奔,在每一任CEO的不懈努力之下,在二十年後終於走到了盡頭。2012年,索尼的虧損達到了創紀錄的4370億日元,已經多次掙紮在破產的邊緣。

即使是現在已經走出困境的索尼,其業務結構仍然復雜的可怕。當前主要業務包括遊戲及網絡服務、娛樂( 含PS )、影業、音樂版權、影像傳感器、金融等6大板塊,且相關性極弱,也就是哪怕30年過去之後,索尼也仍然在為當年的錯誤買單。

不少投資大師都曾經說過同一個樸素的道理,一門好的生意應該一句話或者最多幾句話就能說清楚,但是索尼業務結構的復雜性,已經超出了常人的理解範疇。

痛定思痛後的絕處逢生——守護姨夫登場

2012年2月索尼公司宣布,任命平井一夫臨危受命被任命為公司董事長,2019年6月平井一夫正式卸除董事長的職務,後擔任公司顧問。

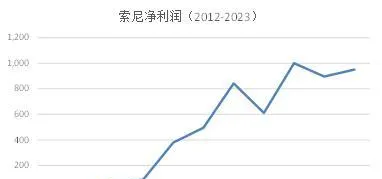

在被中國粉絲戲稱為「姨夫」的帶領下,索尼在20年的掙紮期後,用了不到10年的時間奇跡般的復活。2021年,索尼單年度實作一萬億日元的盈利,甚至還創下了歷史紀錄。

平井到底有什麽了不得的高招?

其實並不復雜,筆者將平井的戰略總結為八個字—— 放棄夢想,認清現實 。

接過爛攤子的平井首先要保障的是,公司如何才能活下來。他采取的方法其實跟所有瀕臨破產的公司沒有任何區別,那就是做減法,只不過平井更加極致,一把大刀砍到底。

· 裁員增效:平井剛上任便宣布了1萬人的裁員計劃,透過5年時間,總共裁了1.7萬名員工。

· 處置資產:出售化學、光驅、電腦業務;平井一夫做得更絕的一件事情就是賣樓,2013年開始,先後賣掉了美國總部大樓和位於東京的三座大廈,尤其位於紐約的美國總部大樓,更是被視為索尼臉面一般的存在。

· 業務縮圈:最大的動作在硬件產品上。弱化電視和手機業務,在硬件領域最後只留下現金牛業務PS遊戲機,以及具有絕對技術領先優勢的高端電視、影像傳感器、新型顯示技術等少數板塊。

方法一致,但與其他改革者不同的是,這三板斧力度直接到根,筆者將其總結為認清現實後的大徹大悟。經過這一輪大刀闊斧的改革,到2015年,索尼已經順利的度過了財務危機,公司終於再次實作盈利。

解決生存危機後,平井的重心轉向如何才能使索尼活得好,毫無疑問,索尼又到了關鍵的戰略選擇節點。

是重新做回技術為王的科技企業,還是轉向踏踏實實的商人?這是一個看似簡單其實很難的抉擇,畢竟重回技術之巔的誘惑過於強烈,但沒有技術工程師經驗的平井選擇了擁抱低風險的現金流業務。2015年,平井將「遊戲」、「娛樂」、「電子元器件」作為3大重點領域,雖然並沒有什麽星辰大海、王者再臨的各種戲碼,但這三大業務確實能夠賺錢,多了一份務實主義的踏實與誠懇。

即使到今天,我們也很難說到底哪條路是更好的選擇,但平井將其選擇的新戰略,無疑執行的相當不錯。其中以PS為核心的遊戲業務,已經成為公司最大的單一利潤單元,PS4的全球累計銷量,早已破億。娛樂業務中的影視和音樂,依靠版權和經營,都已經能夠產生穩定的現金流。

索尼對於技術的最後堅守,也只剩下了元器件方向,仍然在細分領域保持了極高的競爭力,比如它的網絡攝影機芯片CMOS仍然是蘋果手機的獨供,矽基OLED螢幕也是MR中最關鍵的零部件。即使是這部份技術分部業務,也是持續盈利的。

可能讓大部份看客都失望了,索尼的起死回生並不是一曲蕩氣回腸的凱歌,更是一次回歸本源、尊重常識的求實之路。

索尼,雖然還沒有完全擺脫歷史的包袱,但已經成功轉型成一家電子娛樂公司,可能我們永遠失去了一家科技公司,但在商言商,能夠持續賺錢的公司說出來也並沒有什麽丟人的。

03 啟示

對索尼的復盤,給我留下最深的啟發無過於以下四點:

1. 不同於消費等行業,科技行業從來都沒有常勝將軍,哪怕現在如日中天的蘋果,也飽受還能否引領VR革命的質疑。在快速變化的科技行業,上一時代的賴以成功經驗,可能是下一時代最沈重的包袱,傲慢與偏見從來都是最大的攔路虎。

2.一言堂終將需要過渡到可持續的公司治理。一言堂的問題正在逐漸成為中國企業家群體中的一個普遍現象,過去的成功履歷疊加較高的股權比例,使得「一個人說了算」的現象難以避免。但與科技行業一樣,一個人不可能一輩子永遠正確,索尼用了20年,透過蒸發1000億美元市值的代價,來深刻論證了這個道理。

3.全球化確實是企業經營波動的天然減震器。近期,A股基於避險思路給做全球生意的企業更高的估值,但從索尼的發展史來看,全球化成為其成功和復活的關鍵,做出口生意會天然提升企業的經營能力、開闊戰略視野,以及促進營收的穩定性,出海,仍然是我們這個時代企業的主旋律,只不過我們可以透過分析這些前輩來少走很多彎路。

4.從野心到真心,也值得肯定。國內市場過去認為成長才是企業的根本價值,到現在開始湧向高股息資產;剛好索尼的經歷完整的橫跨了成長—價值,索尼從2012年的低谷回升,完全不是成長的夢想復活,而是靠現金流的修復,最終也獲得了全球資本市場的認可。認清現實,做自己擅長的業務,為股東創造回報也是價值的一種。放棄夢想並不丟人,腳踏實地也是一種魄力。

最後,筆者還想啰嗦的一點的是,將索尼作為樣本,是因為它極其深刻且廣泛的代表性,而不是想推崇透過浪子回頭的投資範式來挖掘牛股,其實在眾多從巔峰走向衰落的企業中,歸於落寞是絕大部份結局,涅槃重生永遠只是極少數難以復制的孤例;一體兩面,對於企業經營者而言也是同樣如此,避免滑向深淵才是關鍵,王者再臨的戲碼盡量不要上演。