股價與估值並非線性關系

對於個股,股民最困惑的是,

「橫看成嶺側成峰,遠近高低各不同」,同一只個股,有的人就賺錢,賺大錢,有的人就不賺錢,還有的人虧錢,甚至虧大錢。如何破解?就在後兩句「不識廬山真面目,只緣身在此山中」

,是的,是源於股民總是從自己的角度思考,而忽略了市場的全貌,尤其是盈利模式的全面性是關鍵。

股價與估值的關系怎麽來分析?很難 ,比如說估值可以很高,但股價未必高,這就是很多低價股陷阱,而股民看到的往往是財富效應,即很多10倍股都來自於低價股,一個概念就炒上去了,這卻不意味著所有低價股都會被炒上去。同樣道理,高股價也很可能是低估值,美股科技股就是這樣典型,一方面來自於實質業績,每一次業績報都是超預期的增長;另一方面透過回購來實作,減少股本後增厚了每股權益。所以, 要想判斷,必須要找到一個關鍵點,比如說行業周期,行業成本,盈利模式等,這是關鍵。

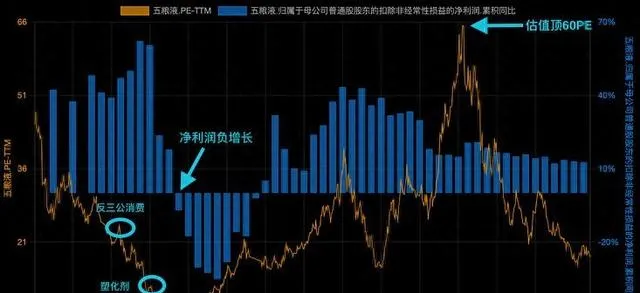

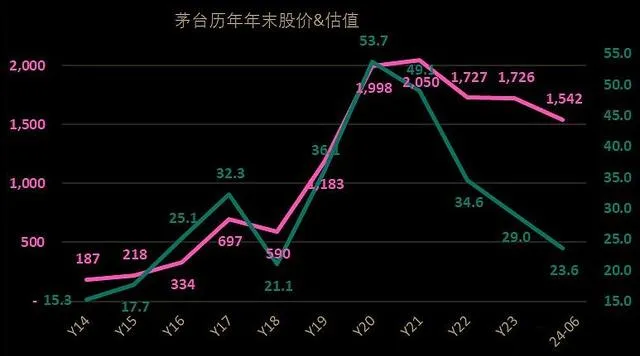

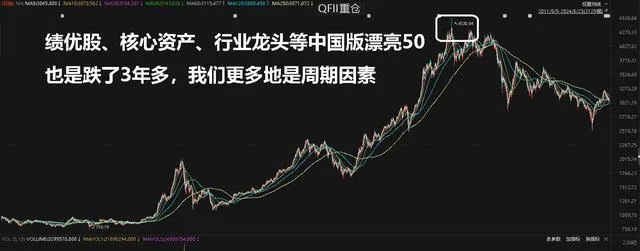

比如說 茅台是好,是不好?真正決定的是行業周期因素,白酒也是周期,只不過8-10年的長周期;這裏面和估值有關系嗎?不能說沒有,但實際上很小,真正有意義的是市場熱點風格。 比如說2013-2014年白酒經歷全行業ST時,市場在乎估值嗎?隨後跟隨市場資金杠桿牛市活躍,以及隨後股災,真正崛起是2016年初之後的修復行情,中國版「漂亮50」行情開啟,這才是關鍵,各行業龍頭,即所謂的各種「茅」活躍,在2021年初紛紛重新整理歷史新高,隨後築頂,各種「茅」走下神壇,低迷至今,這才是關鍵。

行業研究的全面性

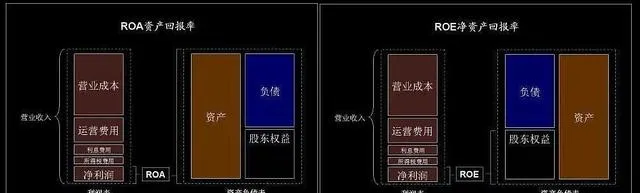

同樣道理,如何做行業研究?也需要考慮全面,如篩選出來「低負債率和債務體量,毛利率和凈利潤率保持,高凈現金,高ROE和高ROA,和強大的自由現金流轉化能力的公司的股息率預期」。

ROE有時大規模舉債在順風順水時會提升ROE具有一定欺騙性,但ROA代表每單位金額的資產的回報率就可能排除高ROE的迷惑性風險,比如地產、金融在順風順水時都是高ROE但卻是低ROA

。

ROE的視角是從股東的角度看問題,單純從股權的角度衡量回報,而不考慮公司的資本結構及負債情況。如果一個企業借更多的債,一般就能產生更多凈利潤,ROE也會提高。但是這樣的提高是以犧牲企業經營穩健程度為代價的。而 ROA的視角實際上是從資產負債表的左側去看,從資產的角度衡量回報,而並不關註資本結構 。

還有凈現金也是不錯的指標。 好的公司要有比較充足的「凈現金」,凈現金定義是「銀行存款+理財-有息負債」。都知道現金往往是最低效益的資產但其實不絕對,現金可以緩解突發危機情況的現金流壓力,能支持公司高效益專案的投入完成的保障,能相對平滑分紅的能力,能逆勢周期低成本擴產。 實際上,巴菲特的伯克希爾不就是這樣的公司嘛,擁有大把現金,就是反脆弱的,即受益於各種利空和黑天鵝因素,而這各往往是股民忽略的,卻是我們資產配置中最為需要的。接下來,我們透過更多的行業因素,盈利系統等做一個詳解,找到核心要素。