2月1日,江蘇寶眾寶達藥業股份有限公司(簡稱「寶眾寶達藥業」)披露對上交所稽核問詢函的回復,其中部份內容涉及到公司重大資金流水、關聯交易、內控風險等敏感問題。但是,海豚財經註意到,問詢函回復中最勁爆的莫過於,在上交所的追問下,寶眾寶達不得不披露原實控人過往的一樁婚外情,而當年這段復雜的三角關系也造成了目前公司怪異的控制權格局。

問詢函扯出原實控人婚外情

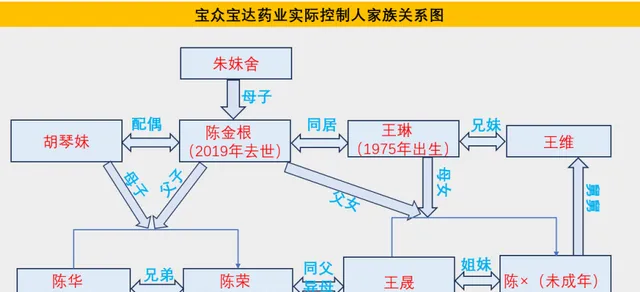

招股書顯示,香港瑞華持有寶眾寶達59.04%的股份,為寶眾寶達的控股股東;陳榮、陳華和王琳(LIN WANG) 三人合計直接或間接控制寶眾寶達68.41%的股份,為公司的實際控制人。其中,陳榮、陳華為兄弟關系,陳榮、陳華和王琳(LIN WANG)已簽署一致行動協定,約定若三人無法統一意見,以陳榮意見為準。陳榮擔任寶眾寶達董事長、陳華擔任副董事長、王琳(LIN WANG)擔任公司董事、總經理。

值得註意的是,這三位實控人中,陳榮1976出生,持有香港居民身份證,王琳1975 年出生,為加拿大國籍;只有1979年出生的陳華無境外永久居留權。

詭異的是,王琳與陳榮、陳華之間既不是親屬,也沒有關聯關系。在上交所追問下,寶眾寶達披露稱,王琳與陳榮、陳華沒有親屬關系,但是王琳與陳榮、陳華的父親陳金根(原寶眾寶達實際控制人,2019年已去世)育有兩名子女。

更讓人大跌眼鏡的是,招股書顯示,陳金根的合法配偶為胡琴妹,後者也是陳榮、陳華的母親。這意味著,陳金根曾經在合法婚姻之外,同時與王琳保持同居關系,並生下了兩名女兒。

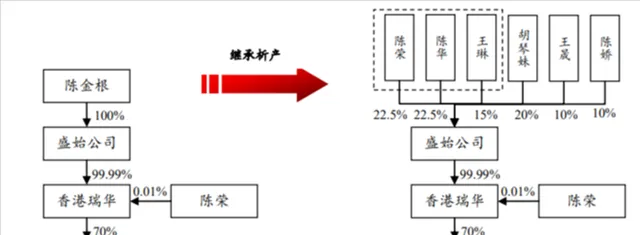

根據招股書披露,江蘇寶眾寶達藥業存在境外持股架構,實際控制人陳榮、陳華和王琳 (LIN WANG)透過盛始公司、香港瑞華間接持股發行人。陳金根原為盛始公司唯一股東,陳金根2019年去世時,沒有留下遺囑。陳金根的母親朱妹舍自願放棄了財產繼承權。2020年1月,陳金根的五名法定繼承人及陳金根的特定關系人王琳(LIN WANG)六方於簽訂【繼承析產協定】。根據協定,盛始公司的股權結構變更為陳榮持有22.50%、陳華持有 22.50%、胡琴妹持有20.00%、王琳(LIN WANG)持有 25.00%、王晟(KATHY CHENG WANG)持有 10%、陳嬌(NINA CHEN)持有10%。

海豚財經根據寶眾寶達回復函繪制了實際控制人家族的關系圖,原實控人復雜的感情歷史間接決定了寶眾寶達如今的股權架構及利益分配格局。

借香港公司分紅避稅4000多萬

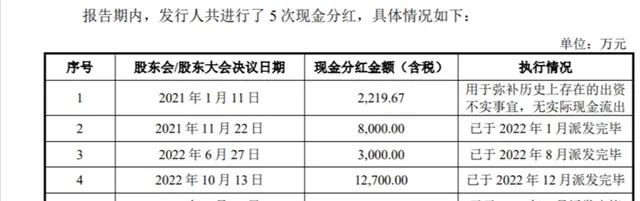

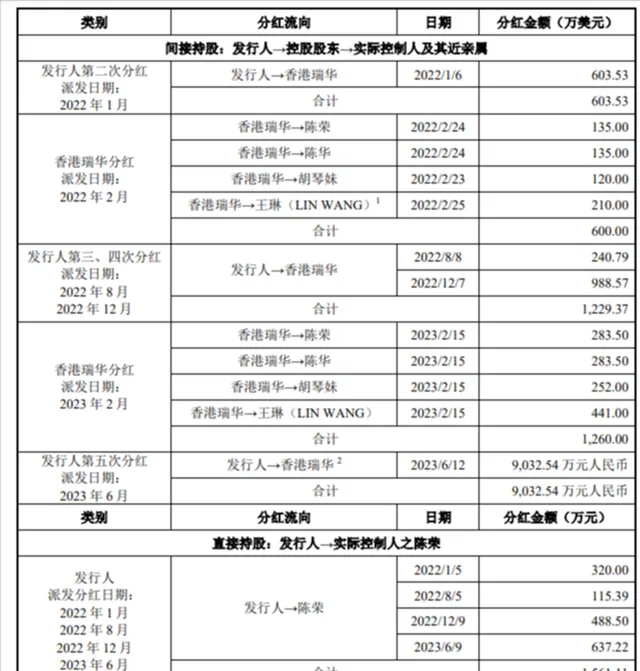

招股書顯示,2021年-2023年,寶眾寶達共進行了5次現金分紅,累計派發4.29億元。值得註意的是,寶眾寶達的三位實際控制人陳榮、陳華、王琳(LIN WANG)及陳榮、陳華的母親胡琴妹、王琳(LIN WANG)的女兒王晟主要透過公司控股股東香港瑞華獲得現金分紅,其中,王晟的分紅款由其母親王琳代收。

2022年2月,香港瑞華向陳榮、陳華、胡琴妹、王琳分別分紅135萬美元、135萬美元、120萬美元和210萬美元。

2023年2月,香港瑞華向陳榮、陳華、胡琴妹、王琳分別分紅283.5萬美元、283.5萬美元、252萬美元和441萬美元。

截至2023年6月30日,香港瑞華收到最後一筆9000多萬元人民幣分紅款尚未分配。

從上述分紅款最終流向可以看出,寶眾寶達透過香港公司將分紅轉移到境外。這樣做一是可以實作收入合法流出到境外,二是可以節省大筆稅收開支。根據中國稅收相關規定,公司實施分紅,如果股東是個人需要繳納20%的所得稅;如果股東是公司需要繳納25%的企業所得稅;但如果股東是香港或其他境外公司,則所得稅率為10%。

寶眾寶達累計分紅約4.3億,如果全部為內地個人股東,則至少需要繳納8600萬元個人所得稅;但透過香港公司分紅,則只需繳納4300萬元,成功避稅4300萬元。

海豚財經註意到,寶眾寶達此次上市計劃募資10億元,但是,三名實際控制人一方面在境內大肆募資,另一方面卻將公司利潤竭盡所能轉移到境外,同時將家人孩子也轉移到境外。需要質疑的是,這樣一家公司即便成功上市,除了圈錢套現外,對國內資本市場究竟有何益處?

那麽,寶眾寶達三名實際控制人陳榮、陳華、王琳將將高達4億元分紅轉移到境外,用途何在呢?

回復函顯示,陳榮斥資1015萬美元(約合7300萬元人民幣)給自己和家人購買了SUN LIFE 及AIA壽險。

這大概是A股IPO公司中披露的實控人購買的金額最高的保險了!

值得註意的是,實際控制人陳榮雖然在國內經營公司,但他的配偶吳潔常年呆在加拿大,成年兒子陳逸睿也在加拿大求學。

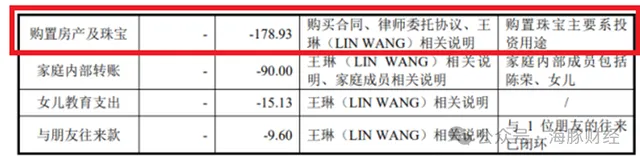

王琳花了179萬美元購買房產及珠寶,回復函解釋稱,王琳購買珠寶主要是投資。此外,王琳家庭內部轉賬90萬美元,用於女兒教育支出15萬美元。

回復函亦顯示,寶眾寶達的實際控制人及近親屬資金流水存在諸多疑點。

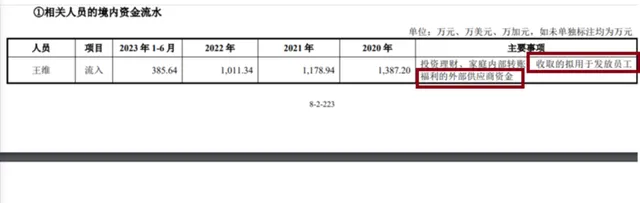

例如, 王琳的哥哥王維擔任公司總經辦主任 ,2020年、2021年、2022年,其銀行卡流入1387萬元、1179萬元和1011萬元,流出分別為1695萬元、1221萬元、991萬元。其中, 一部份資金較大的流入為王維收取了外部供應商的資金,用於發放員工福利。

回復函解釋稱, 2020 年及之前,公司曾分別將364.98萬元、132.22萬元以運輸費、五金采購的名義支付至外部供應商銀行賬戶,合計497.2萬元,之後由外部供應商或第三方將該部份資金轉回至公司總經辦主任王維個人賬戶 ;公司曾計劃將該部份款項用於發放員工薪酬福利,但未實際發放,王維將該款項歸還至公司賬戶。

此外,2021年及之前,陳榮曾透過公司員工個人賬戶收取化工物料處置款 453.66 萬元,廢鋼等廢舊物資處置款等款項 240.59萬元,合計 694.25萬元;這部份資金由公司員工收取後,最終主要用於公司陳榮家庭支出等個人用途。回復函稱,陳榮已於 2021 年 12 月全額歸還了這部份資金。

估值百億遠超同業公司

寶眾寶達藥業是一家為植保、新能源材料提供客製生產的服務商,其最主要的兩大客戶分別是全球植保企業FMC和新材料鋰化企業 LIVENT,寶眾寶達藥業主要為前者提供除草劑客製產品生產;為後者提供氫氧化鋰產品客製生產。

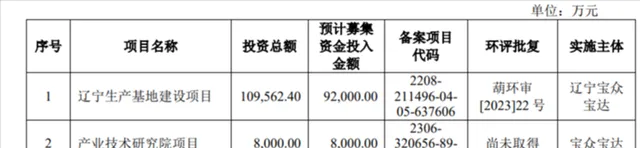

根據招股書,寶眾寶達藥業擬發行不超過4504萬股,總股本不超過4.5億股,計劃募資10億元,其中遼寧生產基地建設專案投入9.2億元,產業技術研究院專案投入8000萬元。按此計算,寶眾寶達藥業IPO估值100億元。

2020 年至 2022 年,寶眾寶達藥業實作營業收入分別為 81227.13 萬元、90806.53 萬 元和 94585.30 萬元,實作扣非後歸母凈利潤分別為 2.67億元、3.04億元和 3.20億元, 按100億元的發行市值計算,2022年的PE為31倍。

目前,除草劑主要上市公司中,揚農化工、長青股份、利爾化學等市盈率都在10-12倍之間,顯然,寶眾寶達藥業的估值泡沫非常嚴重。雖然寶眾寶達藥業還有少部份新能源材料加工業務,但該業務既沒有高技術壁壘,也不存在不可替代性,對其估值並無提升作用。

招股書顯示,2020年-2023年6月末,寶眾寶達藥業收入構成中,植保收入從占比77.43%降低至61.52%,新材料收入從12.21%提高至27.54%。

不過,海豚財經註意到,寶眾寶達藥業尚未上市,業績已經出現嚴重下滑。 2023年1-6月,寶眾寶達藥業的主要收入來源除草劑產銷量受市場影響較大,實作營業收入2.44億元,同比下降34.4%。

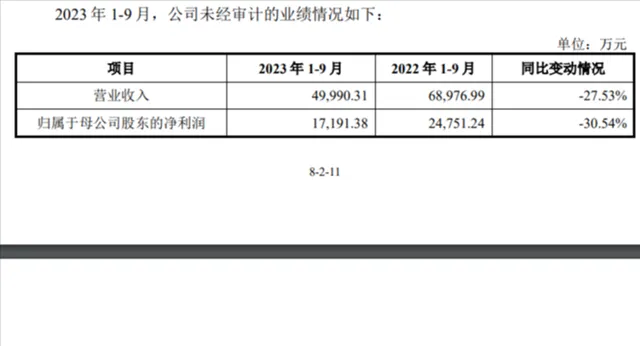

2023 年1-9月,寶眾寶達藥業營業收入為 5億元,較 2022 年同期下降27.53%,扣非後凈利潤1.67億元,較2022年同期下降29.9%。

此外,寶眾寶達藥業也存在客戶高度集中的風險。報告期內,前五大客戶貢獻收入占其營收比例平均約94%,尤其是公司對植保企業FMC的銷售收入占總收入的比例達74%以上。如果FMC業務發生變動,或調整供應商,寶眾寶達藥業都將受到巨大沖擊。

保薦人中信建投指出,2023年以來,全球植保市場進入「去庫存」行情,對產業鏈上遊的制劑、原藥、中間體企業均造成了一定影響。在客製生產模式下,寶眾寶達藥業並不直接參與終端市場的銷售,如果植保客戶因下遊需求萎縮而推遲或減少原藥采購,將會對公司除草劑產品銷售造成不利影響。

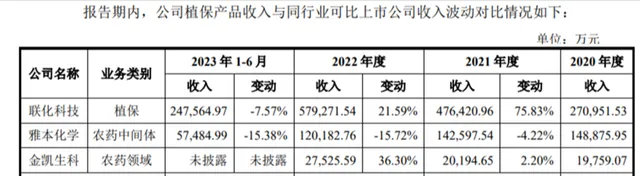

實際上,與同行業公司相比,寶眾寶達受市場不景氣的沖擊更大。例如,2022年和2023年上半年,聯化科技的植保產品收入同比變動分別為21.6%和-7.6%;寶眾寶達2022年的收入同比增長6.3%;2023年上半年收入同比減少31.4%。

但很奇怪的是,同為客製生產商,寶眾寶達的毛利率高出同業很多。招股書顯示,2020 年至 2022 年,寶眾寶達綜合毛利率分別為48.53%、50.08%和47.91%。其中植保產品毛利率分別為50.42%、51.17%、48.14%;新能源材料毛利率分別為34.59%、48%、50.75%。

值得註意的是,聯化科技、雅本化學均為植保企業 FMC 的客製生產服務商,且寶眾寶達與聯化科技的植保產品重合,是 FMC 三款核心產品的供應鏈體系內的不同客製廠商。但在毛利率方面,寶眾寶達遠遠超過這兩家競爭對手。聯化科技過去三年毛利率最高31.48%,最低16.93%;雅本化學毛利率最高31.86%,最低28.45%。2023年上半年,同行業可比上市公司平均毛利率為29.15%,比寶眾寶達少72%。

同一個客戶,類似的產品,寶眾寶達有何秘訣能比別人多賺72%的毛利?這恐怕也是寶眾寶達財報中的主要疑點之一。