界面新聞記者 | 尹靖霏

拿出9000萬真金白銀,卻要買2年累計虧損上億元的標的,PDF提供商福昕軟件發生了什麽?

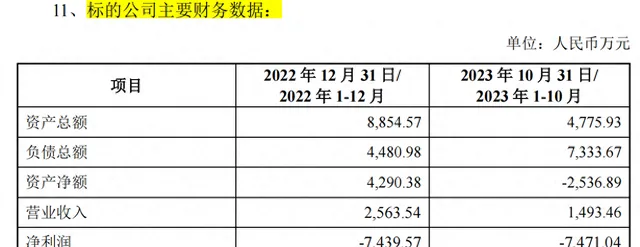

3月23日福昕軟件公告,擬使用超募資金9,023.81萬元,用於收購福昕鯤鵬(北京)資訊科技有限公司(以下簡稱「福昕鯤鵬」或「標的公司」)38.27%的股權。福昕鯤鵬凈資產為負,連續2年合計虧損1.53億元。

市場用腳投票,3月25日開盤福昕軟件股價大跌,截至當日午盤報77.94元/股,跌8.12%,市值71億元。

對於此福昕軟件回應:「收購福昕鯤鵬的原因,我們在公告中交代得已經很清晰了。主要是信創OFD市場前景很廣闊。雖然這家標的短期內是虧損的,但我們更註重長遠規劃」。

公司原持有標的公司34.9687%的股權,本次股權收購完成後,公司持有標的公司73.2436%的股權,取得對標的公司的控制權,標的公司將納入公司合並報表範圍。

福昕鯤鵬主營業務是OFD版式辦公套件軟件、轉換服務、雲閱讀、 GSDK、電子證照系統等產品的研發、銷售。截至2023年10月,福昕鯤鵬總資產不到4800萬元,凈資產已然為負,達-2536萬元。2022年至2023年10月扣非後歸母凈利累計虧損1.53億元。

按照9023.81萬元收購38.27%的股權計算,這家虧損的標的估值竟達2.36億元。福昕軟件稱,其估值法采用的並非收益法,而是市場法。

福昕軟件 為何斥9000萬元的購買的凈資產為負,凈利連年大虧的標的公司?

福昕軟件稱,公司主營業務為提供PDF電子文件軟件產品及服務,而OFD 作為國產版式文件標準,透過此次交易能快速開啟信創OFD 市場,進一步開拓 PDF+OFD 的版式文件業務布局,提升市場占有率。此外,還可實作市場和客戶資源的協同。

收購虧損標的 背後,福昕軟件業績大變臉,已連年虧損。

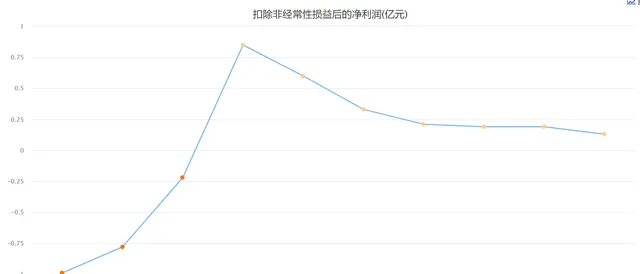

該公司實際控制人系熊雨前,公司2020年9月經興業證券保薦在科創板上市,上市前福昕軟件業績表現十分強勁。2016年至2020年,公司業績增長強勁,扣非歸母凈利從1,887.85萬元增長到了8478.25萬元。

然而,2020年上市後該公司就業績變臉。自2021年以來扣非後歸母凈利連續三年虧損。

2021年扣非後歸母凈利虧損0.22億元,2022年虧損額進一步加大,升至0.78億元。業績快報顯示,2023年歸母凈利潤虧損0.99億元,扣非後歸母凈虧損1.9億元。

近3年扣非後歸母凈利合計虧損達2.9億元。

虧損振幅持續加大,福昕軟件是要把寶押在 信創 概念上。 所謂信創,界面新聞了解到,它是資訊科技套用創新產業的簡稱,指的是國家構建自己的資訊科技產業標準跟生態,使得 IT 產品和技術安全可控,擺脫對國外IT標準的依賴。信創產業包括四大板塊,一是基礎硬件。如芯片、伺服器、儲存器材等;二是基礎軟件,包括作業系統、數據庫等。三是套用軟件,如辦公軟件、ERP系統等。四是資訊保安,涵蓋硬件安全、軟件安全、安全服務等。

該公司稱,隨著信創產業已經從「試點實踐期」進入到「規模化推廣期」的關鍵階段,產業需求正在全面開啟,針對 OFD 版式辦公套件、雲閱讀產品等需求也將變得更加重要。基於此,公司的本次收購具備良好的市場前景。

只是僅靠業績連年虧損的福昕鯤鵬,福昕軟件就能逆轉業績退市?

在股價方面,2020年上市之際每股發行價格高達238.53元,對應的發行市盈率為191.42倍,是行業市盈率均值70倍的272%。如今,股價已跌至約78元。