來源:玉名

9.24日以來,政策放水帶來了一波大行情,也再現了拉人開戶,瘋狂買股的情況,這時人們會覺得賺錢特別容易,人有多大膽地有多大產的時代又出現了。但其實這是一次財富教育,如果沒有做好這個,很可能憑運氣賺的錢會憑實力還回去的。

認知人性的貪婪

券商在國慶日不休息,上街拉人開戶,真猛。而不少股民膽子更大,不少盯上了北交所和期權了,真是瘋狂。 其實,財富不是看短期,是看長期能積累多少,降低回撤也很關鍵。但人性貪婪,難怪有人總結:買10cm的,看著20cm發呆;買20cm的,看著30cm發呆;買30cm的,看著沒有漲跌幅限制的港股發呆;沒有漲跌幅限制的港股,看著一天18倍的新股發呆;18倍的新股看著239倍的期權發呆。

其實, 市場所有不合理的因素在當時都是合理的,但時間長了總要還債,地產如此,股市更是如此。同樣道理,政策也是有副作用的,越是短期見效的,長期越是可能反向的。實際上,我們看到2008年底的4萬億元刺激,2014年的資金杠桿放開等都是類似的情況,當時越是刺激,隨後越是低迷 ,因此瘋狂的時候保持理智是說當下賺的錢,未來要用更長的時間來消化,如果沒有這種風險意識,就會靠實力還回去,因此初期將錢賺到不難,甚至不操作就可以;但後期要降低回撤,才是最難的。

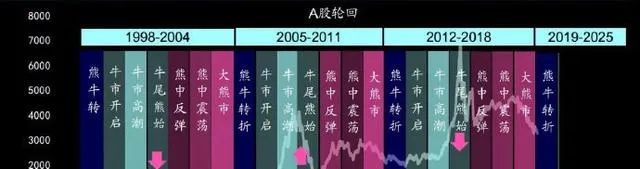

股市熱點有何規律? 第一,否極泰來,牛熊從來都是切換,時間與空間也是如此 ;快速反彈,透支的空間,未來用時間來彌補,這就是急漲慢跌的原因;同樣道理,熊市積累的超跌動能,會快速釋放,形成熊市中才有的長陽效應。 第二,反彈領漲猛的,未必是主線 ,2014年末券商是先鋒,但2015年上半年行業幾乎隱身,大幅落後市場,這也是事實。歷次行情也都是類似的,最先啟動的,往往都是資金認為是短期市場最容易看懂的,卻無法持續,所以反而是投機一把,畢竟晚了,市場清醒了就沒機會了。實際上,對大多數人來說還是指數模式更可靠。

牛市了嗎?認知市場賺錢周期的短暫

回本了嗎,賺錢了嗎?是牛市了嗎?會到哪裏?我們看到調查問卷顯示:盈虧比方面:虧占比73%,平13%,盈利14%。—— 基本上符合七虧二平一賺的長期情況。是否盈利,周期怎麽確定,盈利指的三年,五年,還是多長時間?比如說9月開始算,應該是有不錯的盈利了。但全年角度又有壓力,而向前2-3年又有虧損壓力 。如今有接近一半的股民認為牛市來了,一半屬於猶豫不確定狀態,其中近半數股民預期這輪在3500-4000點結束。

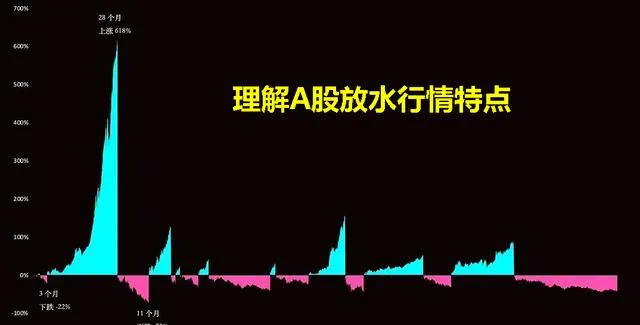

很多股民總是糾結牛市,其實,我們要明白股民只是行情順應者,不是行情的發動者,我們只能根據認知和合理策略來應對。具體來說,A股有兩種牛市類別: 首先,像 2014 年末、2019 年初那樣快速瘋漲,是典型的放水行情,也創造過天量和漲幅記錄 ,但也意味著當資金不能一浪高過一浪的時候,行情就結束了,或許從振幅來說是牛市,但從持續時間來說並不算牛市。 其次,而類似像 2006 年初期、2009 年初期那樣,有過二次回落後,實質因素跟進,又持續性走強 ,尤其是類似2005-2007年是A股持續周期最長的牛市了。

如果有簡單比喻來說, 一個跑1500米的和一個跑馬拉松的, 顯然是不同的跑法,盡管可能初期有點像,但後面差別就大了。實際上,市場90%的時間不產出大額利潤,10%的時間會有主升,這個我們做過專題,無論歐美百年的歷史,還是A股30余年歷史都是類似。 主升周期依托前面周期的鋪墊形成,所以價值投資的大額利潤是盡可能包含更多長周期來實作的(這也是諸多投資大師,都是長壽者的原因,他們靠這個模式成為金融市場和生活中的雙贏家)。而A股更為極端,甚至過去4800個交易日只有30個交易日漲幅決定。

賺錢後不要盲目消費和增加負債

股市賺錢了,加薪升職了,是應該快速提高生活質素,甚至負債進入到一個階層嗎? 不要負債,是我個人的建議;同時,將你賺到錢和加薪的錢,7成用於構築資產或儲備,2成消費,1成放入未來消費基金,這是相對合理的。 如果賺到錢,就消費和增加負債,意味著你將下金蛋的雞給吃了。

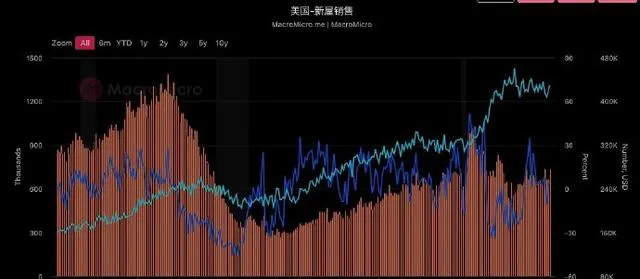

給大家一組數據,美國的經濟各個部門都十分健康,居民部門、企業部門的負債率都不高,尤其是居民部門,負債率非常低。 唯一有點擔憂的是聯邦政府負債率略高。其中,居民部門負債率非常之低,達到20年來最低點!這意味著什麽?這意味著居民很富足,沒有多少債務負擔。顯然實作了一波藏富於民的動作。

這意味著本輪降息將會刺激房價持續上漲,美聯邦政府可以控制開支,降低負債,以幫助經濟的長期健康成長。 數據顯示,2010-20年間是極低利率,但是居民負債也沒有漲,新屋銷售恢復緩慢。2020-22疫情期間東西海岸大城市房價漲幅不小,和中部地區分化很大,現在大城市租房性價比是高於購房的。

經濟學角度: 負債的本質是貪婪,提前索取了目前擔負不起的東西才會負債,去花自己未來的錢叫做透支,而花不屬於自己的錢就會負債。負債是在博未來,如果未來更好,適度負債沒啥事;但如果未來變差,連本帶利,甚至利滾利就會壓垮 。大家怎麽選擇?我個人是不建議輕易負債,哪怕建立資產會辛苦,延遲享受會難一些,但這樣更踏實,只消費自己能力範圍內的。