文 | 銀行螺絲釘 (轉載請獲本人授權,並註明作者與出處)

二戰後,美股的兩輪牛熊市回顧

最近幾期螺絲釘帶你讀書,我們介紹的是,二戰之後,美股市場發生的三輪牛熊市。

第一圈是二戰後,經濟快速復蘇,迎來了20世紀60年代的黃金10年。

但也催生出了漂亮50泡沫。

在20世紀70年代,利率上行背景下,美股出現了長達10年的熊市。

這是美股二戰後第一圈牛熊市。

第二輪,是從20世紀80年代初期,美股8-9倍市盈率開始,到2000年前後。

這也是美股二戰後,持續時間最長的一輪牛市。

• 標普500從1981年到2000年前後,上漲15倍。

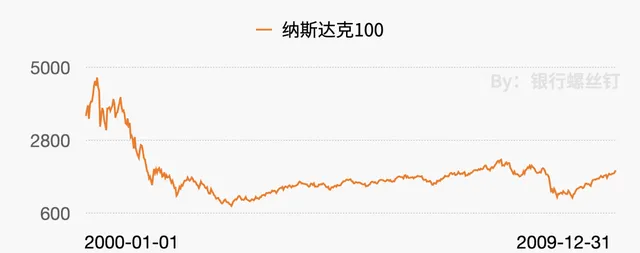

• 納斯達克指數從1990年到2000年,上漲24倍。

我們熟悉的巴菲特的很多經典投資案例,以及指數基金在美國的崛起,都是得益於這一輪超級大牛市。

但是如此誇張的漲幅,也推動美股,達到了最近半個世紀,估值的最高峰。

納斯達克整個市場的市盈率,更是達到了百倍以上。

美股互聯網泡沫的破裂

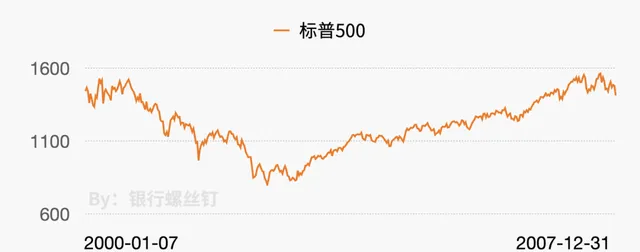

2001年,互聯網泡沫破裂,納斯達克100指數,從4816點,一路下跌到795點。

跌去了83%的市值,只剩下一個零頭。

在短短一年時間裏,出現這麽大的跌幅,在全球股票歷史上也是很罕見的。

禍不單行。

在2001年9月11日,全球的人都透過電視,看到了兩架飛機,撞到了紐約世貿中心一號樓和二號樓。

911事件爆發了。

在911事件發生後的第二天,道瓊斯指數一天暴跌7%。

讓美股在互聯網泡沫破裂的基礎上,雪上加霜。

2001年,美國上市公司的凈利潤,同比下滑超過70%。

估值下跌,疊加盈利下跌,帶動美股出現了大熊市。

刺激經濟催生的房地產牛市

為了刺激經濟,從2001年開始,美聯儲持續降息。同時看中房地產對經濟的刺激作用,推出了「居者有其屋」計劃。

當時美國富裕家庭的房地產市場相對飽和。於是這個計劃盯上了收入相對較低的家庭群體。

正常情況下,這些家庭比較難透過貸款買房。

但是不斷降低的利率,加上寬松的住房貸款條件,讓越來越多的低收入群體開始配置房地產。

到2004年,美國家庭房屋擁有率,達到了歷史最高的69%上下。

相比2000年,美國房價上漲振幅超過80%。

在20世紀90年代股票市場大牛市崩潰之後,創造出了另一個房地產牛市。

房地產市場崛起,對經濟確實起到了促進作用。

2001年美股上市公司凈利潤同比下降70%。

但是到了2002年,上市公司的凈利潤就大比例修復了。

標普500指數在經歷了2001-2002連續兩年大跌後,在2003年止跌反彈。

從2003-2007年,房地產牛市的帶動下,美股走出了一波小牛市。

標普500指數從最低點的788點,漲到2007年最高的1576點,上漲約1倍。

住房抵押貸款證券化(MBS)的出現

不過這也為隨後的次貸危機,埋下了隱患。

前面提到過,為了刺激房地產市場,美國為低收入群體也提供了寬松的貸款條件和較低的利率。

但這些群體的還款能力比較弱,被評為「次級貸款」,也就是有一定的違約風險。

當時的住房貸款機構,例如房利美、房地美等,為這些客戶提供貸款。

但也擔心這些貸款的風險。

那怎麽辦呢?

想辦法找個下家,把自己手裏的貸款,打包賣給他。

於是,一種叫做住房抵押貸款證券的金融產品,MBS,就出現了。

比如說次級貸,貸款利率是7%。

那麽由次級貸組成的住房抵押貸款證券,利息收益率就是7%。

利息來源,就是每個月客戶還的房貸。

這個收益,比當時一般的債券等品種的收益要高很多。

對很多機構來說,還是很有吸重力的。

並且做了「分散配置」,單個客戶違約,不會影響住房抵押貸款整體。

雷曼兄弟公司,有一個MBS指數就是追蹤這類產品的,這個指數從1996年開始連續十年正收益。

非常優秀的表現,吸引了很多投資者買下MBS。

之後,越來越多的金融機構參與進來,為這類產品設計杠桿,或者為這類品種提供擔保。

次貸危機的發生

到2007年,次級貸款,以及相關衍生品,規模非常龐大了。

但是背後的貸款質素越來越差。

終於,部份質素差的客戶,開始還不上房貸,出現了斷供。

斷供的房子,銀行拿著也沒用,會在市場上賣出變現,收回現金流。

但這導致了惡性迴圈。

因為市場上可賣的房子多了,房子的價格就難以上漲,甚至還下跌。

導致更多人斷供,最終引發了房價大跌。

提供住房抵押貸款的房地美、房利美瀕臨破產。

提供相關衍生品的美林證券、雷曼兄弟公司,在2008年9月宣布破產。

2008年甚至出現了一個奇觀:美元貨幣基金也出現了下跌。

貨幣基金通常是不會下跌的,但有的貨幣基金持有雷曼等公司的債券,導致出現了下跌虧損。

這進一步放大了投資者的恐慌。

市場上大量的投資者,瘋狂拋售一切可以賣出的資產。

2008年美股大熊市

標普500和納斯達克100,在2008-2009年再度下跌50%。

回到了2001年互聯網泡沫破裂時的位置。

標普500在2009年的低點,只有2000年時的42%。

納斯達克100指數更慘,接近10年過去了,只有2000年巔峰時的21%。

這也是美股二戰後,最近半個世紀最慘痛的熊市。

美股迎來第三輪牛市

2008年次貸危機,美股再次跌到5星級。

標普500指數估值接近20世紀80年代初的水平。

納斯達克更是跌到腳踝。

不過,熊市雖然收益低迷,但是會為下一輪牛市奠定一個好的開始。

否極泰來,在2009年之後,美股進入了二戰後的第三輪牛市。

這也是距離我們最近的一輪美股牛市。

欲知後事如何,且聽下回分解。

作者:銀行螺絲釘(轉載請獲本人授權,並註明作者與出處)

PS:對指數基金感興趣的朋友,歡迎閱讀【指數基金投資指南】和【定投十年財務自由】。