河南省的前首富上一次在公眾視野中露面,已經是一年以前的事了。

別誤會,我說的不是許家印,而是河南的另一位商業巨擘朱文臣。

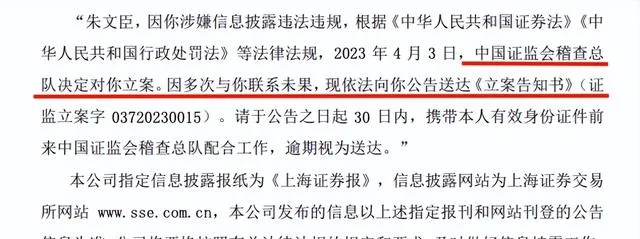

2023年4月3日,上市公司輔仁藥業因涉嫌資訊披露違法違規,公司董事長朱文臣被證監會立案調查,然而直到公告發出的一個月後,證監會稽查總隊仍然沒能聯系到朱文臣,其失聯的訊息就此不脛而走。

直到5月22日,輔仁藥業才對外釋出公告表示,朱文臣已收到立案告知書,沒人知道在過去49天裏這位富商去了哪裏,做了哪些努力,唯一能知道的是,他所有的嘗試最終均以失敗告終。

朱文臣重新露面當日,上市公司輔仁藥業正式被上交所終止上市,這家巔峰市值擁有145億市值,被市場稱為醫藥白馬的明星藥企,最終以5.27億元結束了自己的A股之旅,給整個市場留下一地雞毛。

縱觀輔仁藥業的整個發展過程,導致其市值坍塌最直接的原因就是公然爽約已經承諾的6200萬分紅,站在當時的角度來說,這是一個非常詭異的行為,因為在分紅承諾前的財報中可以看到,輔仁的賬面上的貨幣資金約為18億,而其董事長朱文臣在2018年還曾以120億的個人身家登上胡潤百富榜。

無論是從個人還是公司來看,支付這筆一個小目標都不到的分紅都可謂是綽綽有余,但朱文臣偏偏選擇爽約,最終導致輔仁走入山崩地裂般的資金危局之中。

為什麽區區6200萬的分紅能夠拖垮一家市值百億的上市公司,想要厘清輔仁藥業崩盤隱秘,我們或許還要從朱文臣的發家歷程開始說起。

--

1966年,朱文臣出生於河南周口鹿邑縣,作為中國有名的南皮都,皮革一直都是鹿邑的支柱產業,其每年制革面積達5000萬平方英尺,年產皮鞋近400萬雙。

公開資料顯示,朱文臣最開始是在鹿邑一家皮鞋廠當經理,80年代左右開始投身基建熱潮,承包了當地大量工程專案,如果沿著這條路一直往下走的話,朱文臣說不定也會像許家印一樣,成為河南省數一數二的地產開發商。

但極具商業視野的他,看到了同一時期另一項更賺錢的產業,保健品。

1993年,朱文臣又成立了三維藥業投身保健品浪潮,這場轉型讓他迅速積累起來一筆龐大的資金,數額具體是多少我們無從得知,但從朱文臣後來的幾項商業並購案例來看,至少是上億級別的,這個收入在彼時的保健品行業並不罕見。

1995年,隨著保健品行業整體信用的坍塌,朱文臣成立了輔仁集團,進一步切入到了保健品的上遊制藥產業,醫藥是一個技術集中度高的產業,而僅僅生產了兩年保健品的朱文臣顯然沒有相關技術積累,他的解決方法,就是買。

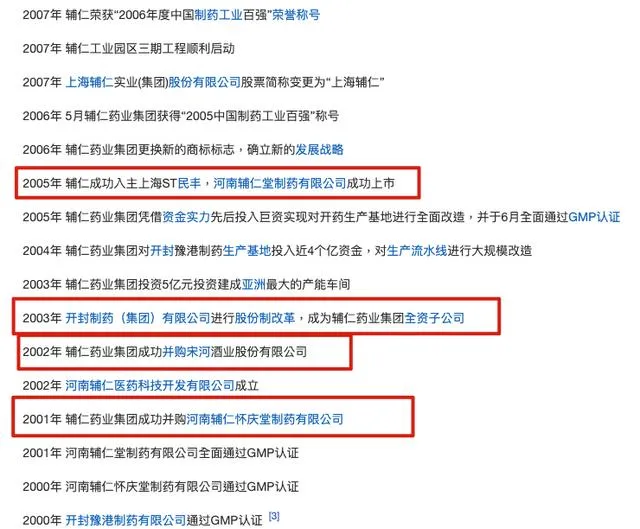

2001年,輔仁藥業並購了河南懷慶堂,借助這場收購,朱文臣拿到了西藥生產資質,兩年後,他又以5000萬的代價重組了開封制藥廠,作為一家成立於建國時期的制藥廠,開藥廠的加入使得輔仁藥業的綜合生產能力躍居河南第一。

同樣被朱文臣以5000萬元收購的,還有另一家國企宋河酒業,這家2001年在市場上斬獲1.27億銷售額的酒廠被朱文臣在2002年以極低的代價帶走。

2006年,朱文臣以借殼上市的方式將輔仁推向資本市場,隨後幾年,其大肆吞並擴張的手法依舊未變,在同年並購了天康制藥,09年又重組了北京遠策藥業。

借助著一場又一場的並購,輔仁集團也成為了一家橫跨醫藥、酒業等多個領域的綜合性集團,其在登入資本市場後連續十四年保持盈利,並多次入選中國醫藥工業百強企業。

表面上看,這是一起透過並購不斷增強公司主業(制藥)實力的商業案例,但作為朱文臣商業帝國的核心資產,在2001年和2002年被並購的開藥集團和宋河酒業卻並未被裝入上市公司輔仁藥業之中,這也成為了他後來頻繁從資本市場中撈金的利器。

02

以其中的宋河酒業為例,在被朱文臣並購後,原本營收日漸走低的宋河糧液酒卻在極短的時間內被確定為河南省接待專用酒,被全省17個地級市全面采用,宋河的營收也迎來了迅猛增長,由2002年的1.27億增長至2006年的6.8億。

2009年,朱文臣試圖推動宋河上市,他找來高盛和平安投資兩家公司,以5億元的價格出售宋河40%的股份,條件則是宋河在2010年的銷售額須達到15億,如未達成,朱文臣需以12%的利息回購。

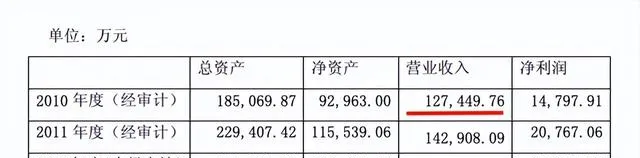

2010年9月,宋河高管對外公布公司提前完成20億銷售額,達成對賭條款,這本應成為宋河酒業上市的預告,最終傳來的卻是宋河關閉上市視窗的訊息。

其中的原因直到另一家股權交易方上海新梅釋出公告才得以為大眾所知曉:宋河在2010年的實際銷售額僅為12.74億,沒能達成對賭協定,但公司卻對外宣稱完成了22.5億的業績。

謊言被戳破後,朱文臣只能放棄宋河,轉而推動旗下的另一家企業開藥集團進行上市,而失去上市資格的宋河則淪為朱文臣的攬財工具,根據公開報道顯示,截止2019年,透過抵押包括公司原漿酒、制酒器材、廠房等各類固定資產,朱文臣累計透過宋河融資了16億元。

而另一家公司開藥集團的上市情況也不樂觀,從工商變更登記時間來看,在2013年10月-2014年11月期間,開藥集團總共發生了7次股權轉讓,在眼花繚亂的騰挪中,輔仁集團對開藥集團的持股比例由35.53%增長至48.26%。

從可以查到的報道來看,朱文臣對開藥集團的原定上市時間是2015年,其在一份資管計劃的對賭協定中明確提及開藥將在2015年12月31日前在A股上市,但從結果來看,開藥的獨立上市計劃最終告吹。

無奈之下,朱文臣只能透過將開藥裝入上市公司輔仁藥業的形式來變相將其推入資本市場,2016年9月,輔仁藥業釋出公告表示,將以78.09億元的價格收購朱文臣旗下的開藥集團。

但令市場疑惑的是,朱文臣為什麽會選擇以一個更為昂貴的價格來收購開藥?

在公布的股權評估報告中,有明確寫到按照資產基礎法,開藥的估值為24.6億;按照收益法,開藥的資產價值為78.09億,輔仁最終對外界給出的解釋是:開藥集團並入後能帶來較高的業績回報。

透過對2017-2019年期間的凈利潤做出業績對賭承諾,輔仁最終如願將開藥裝入囊中。

很多朋友看到這裏估計有點疑惑,無論是輔仁還是開藥,不都是朱文臣的產業嗎?為何還要這樣左手倒右手?

這其中的關鍵在於輔仁藥業是上市公司,而開藥集團是非上市實體,由朱文臣作為實際控制人的輔仁集團持有開藥48%的股份。

而在78.09億的並購中,有74.1億是透過發行股票的形式支付的,這在一定程度上提高了朱文臣在上市公司輔仁藥業中的持股份額。

這場並購行動很快為朱文臣帶來了超乎想象的回報。

2016年時輔仁藥業年營收還僅為4.96億,在將開藥集團裝入後,其2017年營收迅猛飆漲至58億,實作了10倍以上的增長,2018年又繼續增長至63.17億,其凈利潤更是達到了8.89億元,相較於並入前增長了足足52倍!

朱文臣也在當年以120億的身家登入胡潤百富榜,相較於上一年排名飆升了169位。

03

誰也沒想到,朱文臣的輝煌,會以一種極為戲劇性的方式落寞。

2019年4月,輔仁釋出上年財報,明確提到公司賬上的貨幣資金余額為18.16億,並在不久後表示將進行規模約6200萬的年度權益分派。

公告發出後,投資者的臉上都洋溢起了幸福的微笑,但僅僅三天過後,輔仁就表示,由於資金安排無法按計劃分紅,一時引起軒然大波,面對證監會的問詢,其給出回應:公司賬面未受限資金僅377萬元。

對輔仁的一眾投資者而言,這份回復無異於晴天霹靂,證監會由此迅速對輔仁進行立案調查,結果觸目驚心。

根據證監會披露的調查報告顯示,輔仁藥業在2015年度開始就存在嚴重的財務造假行為,其向市場做出的2017-2019年度業績承諾從未實作。

同時,在2015-2018年期間,朱文臣還利用輔仁集團及其關聯方占用上市公司輔仁藥業27.94億的資金,利用上市公司違規為集團內部的未上市實體提供連帶責任擔保。

基於上述行為,證監會最終對朱文臣處以150萬罰款和10年證券市場禁入的處罰,不過,對朱文臣來說,更令他頭疼的則是財務造假行為曝光後帶來的資金危局,其2021和2022年度總計虧損達59億元。

2023年5月,因歸屬於上市公司股東的凈資產為-20億,輔仁觸發退市條件,被上交所實施退市。

一代醫藥白馬,就這樣消失在資本市場之中,而留待朱文臣解決的,則是其積累起的龐大債務,這關,怕是難過了。

好了,以上就是本期的全部內容,我是愛講商業的咨雲君,我們下期再見!